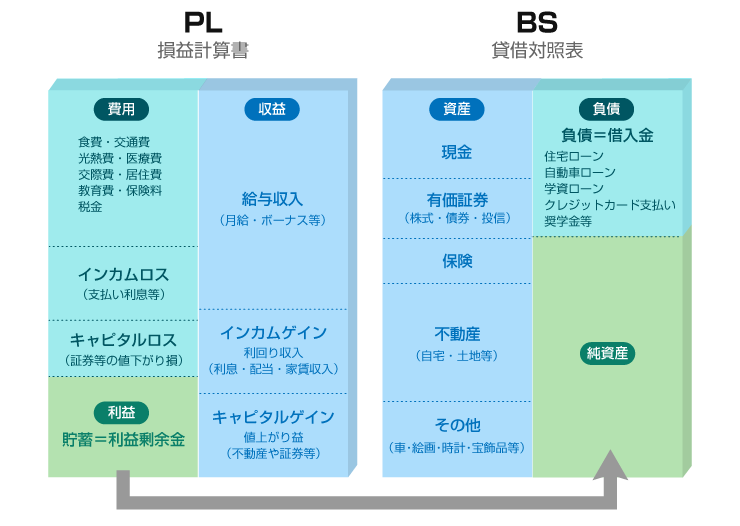

「お金と時間の学校」では、法人の決算書のように、個人にも貸借対照表(BS) や 損益計算書(PL)があり、

それらをコントロールすること、つまり「バランスシート思考」が重要と考えています。

今回は個人B/Sでも大きな割合を占める「固定資本」にフォーカスします。固定資本の代表格は「不動産」でしょう。

不動産を購入する際、多くの人はローン(借入)を活用します。

実は、この行為こそ個人B/Sにレバレッジをかけていることに他なりません。

5000万円のフルローンを組んでマンションを買うと、個人B/Sの資産の部にはマンション価値5000万円が計上され、

負債の部にはローン5000万円が計上されます。個人B/Sの高さが一気に5000万円分上昇するのです。

財を成した資産家の多くが、この「個人B/Sのレバレッジ」を有効活用しています。

特に収益不動産を購入して富を築こうとする場合、適切にレバレッジをかけることが重要です。

かけすぎても危ない、かといってレバレッジをかけないと資産を築くスピードがあまりにも遅くなってしまう…

そのようなジレンマのなか、収益不動産購入における『レバレッジの黄金率』を編み出したのが日本財託です。

資産が資産を生む、彼らの「バランスシート思考」を一緒に覗いていきましょう。

やり方がわからない、

やり方がわからない、 今、不動産投資をすべきかどうか?

今、不動産投資をすべきかどうか?