この記事は2023年7月7日に「きんざいOnline:週刊金融財政事情」で公開された「高額物件が牽引する首都圏マンション、バブル崩壊に警戒」を一部編集し、転載したものです。

マンション価格の高騰が止まらない。今年3月に、長らく6,000万円台で推移していた首都圏新築分譲マンションの平均価格が、1億4,000万円に跳ね上がった。この価格自体は主に高額物件の占有率が高かったことによるものだが、その後も首都圏平均で4月に7,747万円、5月に8,068万円と、高価格を維持している状況に変わりはない。東京23区では3カ月連続で1億円超えが続いている。

ただし、これには数字上のマジックがある。これらの数値は、あくまでも単純平均値であり、当該月に大型・高価格のタワーマンションのシェア率が高かったかどうかなどにより、数値は大きく変わってくる。

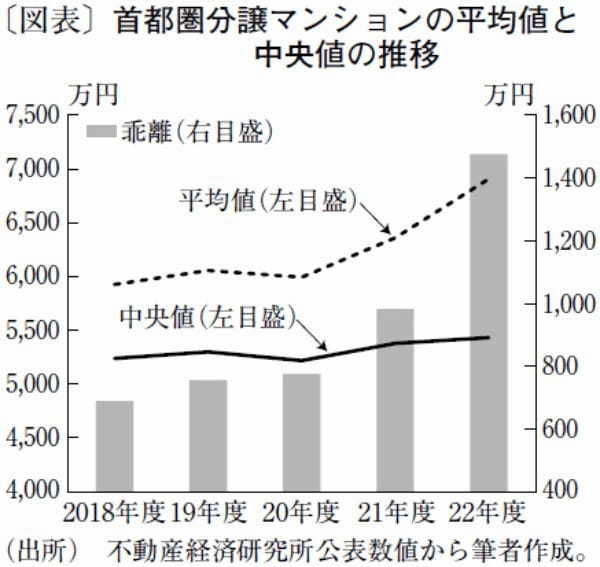

これを平均値と中央値の関係で見てみよう。図表は、過去5年間の首都圏新築分譲マンションにおける販売価格の単純平均値と中央値の年次推移である。両者の乖離の推移を見ると、2020年度までは700万円台後半だったが、21年度には982万円、22年度には1,475万円と乖離が大きく進んでいる。

一方、中央値の推移を見ると、18年度の5,238万円から22年度の5,432万円まで、4年間で3.7%の上昇にとどまる。年間上昇率では1%にも満たず、中央値を一般人の実需を反映した販売価格と見なした方が無理はなさそうだ。

この場合、次の2点が指摘できる。一つ目は、実需の販売価格はさほど上昇していないということだ。裏を返せば、一般人の購入を考えると、これ以上値上げが難しい水準近くまで販売価格が到達しているといえよう。

二つ目は、平均値の上昇の牽引役はタワーマンションなど一部の高額物件であるということだ。これらの契約率は、一般に販売好調の目安といわれる70%を大きく上回り、直近3カ月平均で90.0%となっている。富裕層や投資家が購入するタワーマンションなどの高額物件は、まだ価格上昇の余地があると思われる。

こうした高額物件の購入を後押ししているのが好調な株価だろう。日本株については、バフェット効果や東証による株価純資産倍率(PBR)1倍割れ企業への改善要求が、市場に評価されている。その上、企業業績の見通しも堅調であり、日本銀行の金融政策についても、当面、無風状態で低金利が続くことを見越した投資家の安心感は大きい。

そうだとすると、マンション高額物件の市況動向を占う上では、低金利と企業業績堅調という適温状態がどこでどのように崩れるかが重要になってくる。三菱UFJ信託銀行など複数社が実施した各種投資家へのアンケートでは、一番のリスク要因に「予期せぬ金利上昇」と答えた人が圧倒的に多かった。適温状態は微妙なバランスの上に成り立っており、これが大きく崩れると不動産バブル崩壊まで進む可能性がある。

しかも先日、マンション節税防止に向けた相続税の算定ルールが見直され、来年1月から適用される方針が固まった。タワーマンションの販売にも大きな影響が出てきそうだ。

賀藤リサーチ・アンド・アドバイザリー 代表(不動産鑑定士・CMA)/賀藤 浩徳

週刊金融財政事情 2023年7月11日号