マイホームはとても良いものですが、永く暮らしていると、経年劣化による傷みや設備の故障などが発生し、改修工事や設備交換などのリフォームが必要になります。

今回は、リフォームでかかる費用、リフォームを実施する際に利用できる税制優遇制度について紹介します。

リフォームでかかる費用の平均は?

住宅リフォーム推進協議会「2022年度住宅リフォームに関する消費者(検討者・実施者)実態調査」によると、住宅のリフォームにかかる費用の平均は、一戸建てで471.6万円、マンションで278.6万円となっています。

一戸建てとマンションで金額に差がある理由の一つとして、マンションは「リフォームできるのが所有者の専有部分に限定される(リフォームの範囲が限定される)」ことが挙げられます。マンションでは、外壁・窓・ドアの外側・バルコニーやベランダが共用部分にあたり、共用部分はリフォームすることができないのが一般的です。

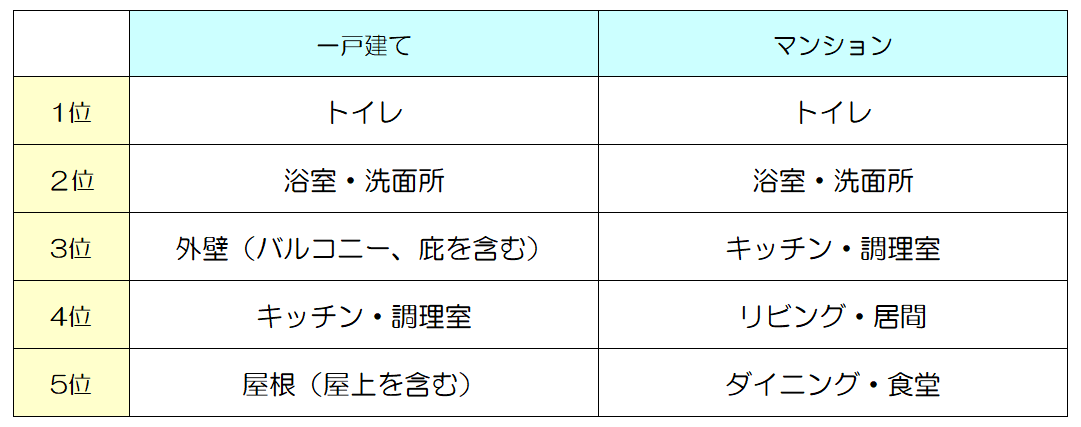

リフォーム実施箇所(場所)の上位は表1のようになっています。

(表1) リフォーム実施箇所 TOP5(一戸建て、マンション)

実施箇所の1位と2位は、一戸建て、マンションともに水回りの「トイレ」「浴室・洗面所」となっています。一戸建ては傷みやすい外装部分の「外壁」と「屋根」がランクイン。マンションは主な居住スペースである「リビング」や「ダイニング」がランクインしています。

また、箇所別のリフォームのほか、耐震補強やバリアフリーなど目的別のリフォームもあります。目的別のリフォームは大掛かりなものが多く、箇所別よりも費用が高くなります。

それでは、箇所別のリフォームと目的別のリフォームにかかる費用について見ていきましょう。

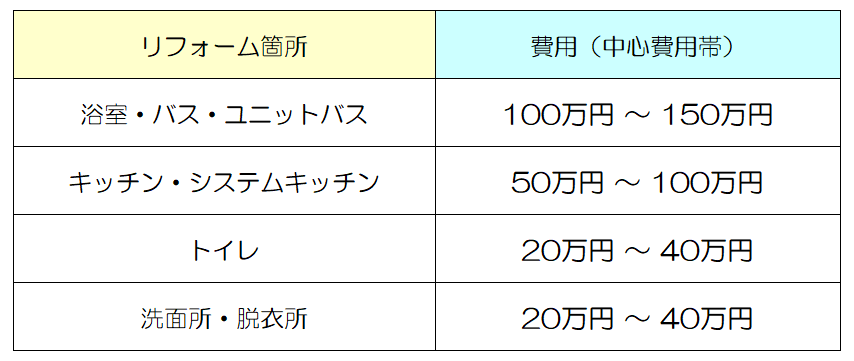

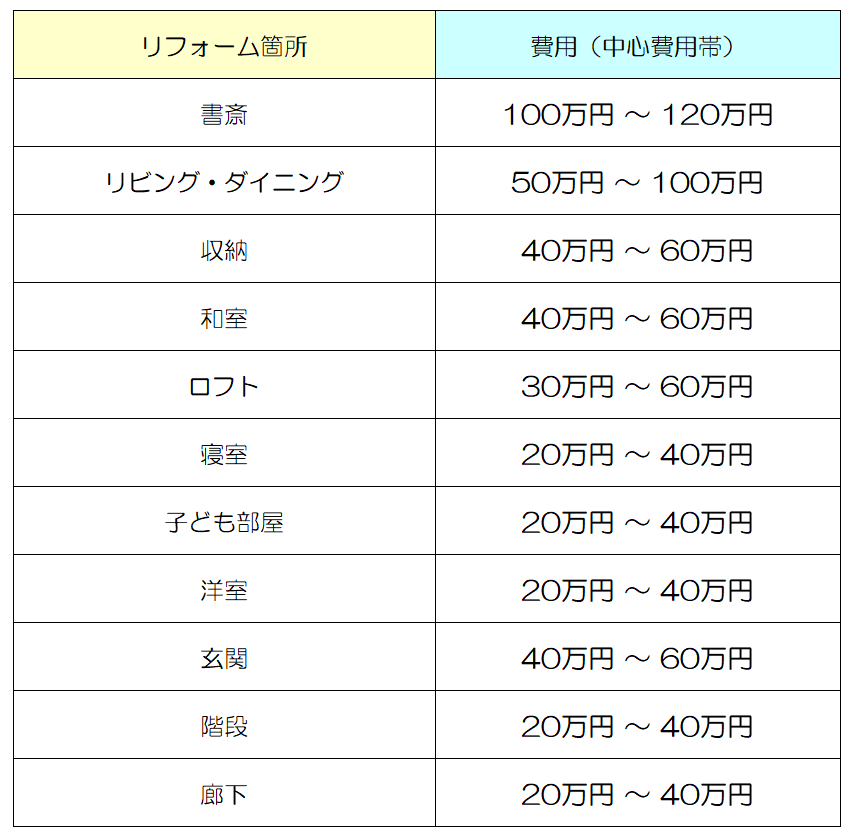

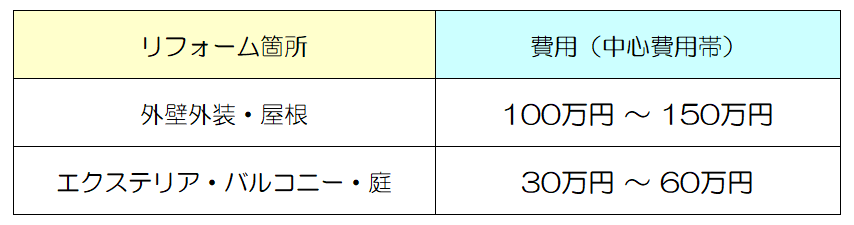

リフォーム箇所(場所)ごとの費用

リフォーム箇所ごとの費用(中心費用帯)は次のようになっています。

(表2) 「水回り」のリフォームにかかる費用

(表3) 「屋内」のリフォームにかかる費用

(表4) 「屋外」のリフォームにかかる費用

費用が最も安い「トイレ」では中心費用帯が20万円~40万円、最も高いのが「浴室・バス・ユニットバス」や「外壁外装・屋根」で中心費用帯は100万円~150万円と、リフォーム箇所によって費用は変わります。

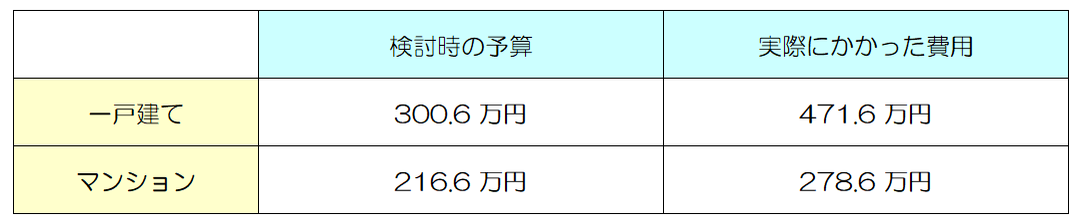

箇所によっては比較的安価にリフォームできますが、予定よりリフォームする箇所が増えたり、設備をグレードアップすることにより、検討時の予算より実際の費用が高くなったりする傾向があります(表5参照)。検討時の予算をやや高めに見積もったり、費用について施工業者に相談したりするようにしましょう。

(表5) リフォーム検討時の予算と実際にかかった費用の平均

目的別の費用(耐震補強、バリアフリーなど)

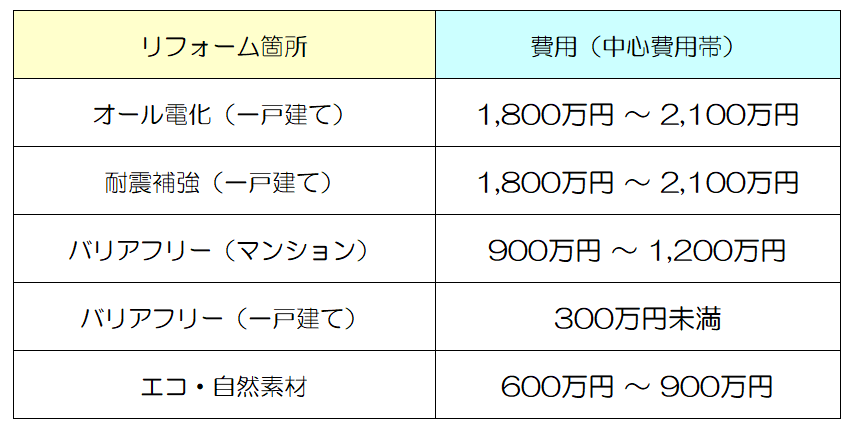

目的別にリフォームする際の費用(中心費用帯)は次のようになっています。

(表6) 目的別にリフォームする際の費用

最も費用が高いのが「オール電化」と「耐震補強」で中心費用帯は1,800万円~2,100万円となっています。この2つのリフォームはマンションではできない場合が多くなっています。理由としては、マンションでは使用可能な電気容量が決まっていること、共有部分の施工が必要になることが挙げられます。

「バリアフリー」の中心費用帯は、マンションが900万円~1,200万円、一戸建てが300万円未満、「エコ・自然素材(省エネリフォーム)」の中心費用帯は、一戸建て、マンションともに600万円~900万円となっています。

「耐震補強」「バリアフリー」「省エネリフォーム」など、一部のリフォームについては、一定の要件を満たすことで税制優遇制度を利用することができます。

利用できる税制優遇制度

耐震改修に関する特例措置

旧耐震基準(昭和56年5月31日以前の耐震基準)により建築された住宅を現行の耐震基準(昭和56年6月1日以降の耐震基準)に適合させる耐震改修工事を含む増改築等工事を行った場合、所得税額の特別控除、固定資産税の減額を受けることができます。

所得税額の特別控除 ≪適用期限:令和5年(2023年)12月31日※≫

| 適用を受けるための主な要件 |

| ① その者が主として居住の用に供する家屋であること ② 家屋が昭和56年5月31日以前に建築されたものであること ③ 改修前の家屋が現行の耐震基準に適合しないものであること |

| 適用を受けるために必要なこと |

| 確定申告の際、以下の書類を税務署に提出する ・確定申告書 ・計算明細書 ・登記事項証明書(昭和56年5月31日以前に建築されたものであることを明らかにする書類) ・増改築等工事証明書または住宅耐震改修証明書等 |

出所:国土交通省ウェブサイト「耐震改修に関する特例措置」

固定資産税の減額 ≪適用期限:令和6年(2024年)3月31日※≫

| 適用を受けるための主な要件 |

| ① 耐震改修工事費が税込50万円を超えること ② 家屋が昭和57年1月1日以前から所在する家屋であること ③ 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること ④ 現行の耐震基準に適合する耐震改修工事を行っていること ⑤ 令和6年(2024年)3月31日までに工事を完了すること |

| 適用を受けるために必要なこと |

| 工事完了日から3ヶ月以内に、以下の書類又はその写しを当該家屋が所在する市区町村の窓口に提出 ・固定資産税減額申告書 ・工事請負契約書の写し ・増改築等工事証明書または住宅耐震改修証明書等 |

出所:国土交通省ウェブサイト「耐震改修に関する特例措置」

バリアフリー改修に関する特例措置

一定の個人が、自己の居住の用に供する家屋にバリアフリー改修工事を含む増改築等工事を行った場合、所得税額の特別控除、固定資産税の減額を受けることができます。

所得税額の特別控除 ≪適用期限:令和5年(2023年)12月31日※≫

| 適用を受けるための主な要件 |

| ① その者が所有しかつ主として居住の用に供する家屋であること ② 住宅の引渡し又は工事完了から6ヶ月以内に居住の用に供すること ③ 床面積が登記簿表示上で50㎡以上あること ④ 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること ⑤ 次のいずれかに該当する者であること ⅰ. 50歳以上の者 ⅱ. 要介護又は要支援の認定を受けている者 ⅲ. 障害者である者 ⅳ. 上記ⅱ. もしくはⅲ. に該当する者又は65歳以上の者のいずれかと同居している者 ⑥ 合計所得金額が3,000万円以下であること |

| 適用を受けるために必要なこと |

| 確定申告の際、以下の書類又はその写しを税務署に提出する ・確定申告書 ・計算明細書 ・改修工事後の登記事項証明書等(床面積が50㎡以上であることを明らかにする書類) ・増改築等工事証明書 ・介護保険の被保険者証の写し(要介護認定者、要支援認定者又はこれらの者と同居する親族の場合) 等 |

出所:国土交通省ウェブサイト「バリアフリー改修に関する特例措置」

固定資産税の減額 ≪適用期限:令和6年(2024年)3月31日※≫

| 適用を受けるための主な要件 |

| ① 当該家屋が、新築された日から10年以上を経過した家屋であること ② バリアフリー改修後の床面積が50㎡以上280㎡以下であること ③ 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること(ただし、賃貸住宅部分は 控除対象外) ④ 次のいずれかに該当する者が居住する住宅に改修工事を行うこと ⅰ.65歳以上の者 ⅱ.要介護又は要支援の認定を受けている者 ⅲ.障害者である者のいずれかと同居している者 ⑤ 対象工事の工事費用が税込50万円を超えていること ⑥ 令和6年(2024年)3月31日までに工事を完了すること |

| 適用を受けるために必要なこと |

| 工事完了日から3ヶ月以内に、以下の書類またはその写しを当該家屋が所在する市区町村の窓口に提出 ・固定資産税減額申告書 ・適用対象者の証明書(介護保険の被保険者の写し等) ・補助金等の額が明らかな書類 ・バリアフリー改修工事の内容が確認できる書類 |

出所:国土交通省ウェブサイト「バリアフリー改修に関する特例措置」

省エネ改修に関する特例措置

個人が、自己の居住の用に供する家屋について一定の省エネ改修工事を含む増改築等工事を行った場合、所得税額の特別控除、固定資産税の減額を受けることができます。

所得税額の特別控除 ≪適用期限:令和5年(2023年)12月31日※≫

| 適用を受けるための主な要件 |

| ① その者が所有しかつ主として居住の用に供する家屋であること ② 工事完了から6ヶ月以内に居住の用に供すること ③ 床面積が登記簿表示上で50㎡以上あること ④ 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること ⑤ 合計所得金額が3,000万円以下であること ※ 住宅ローン減税との併用不可 |

| 適用を受けるために必要なこと |

| 確定申告の際、以下の書類又はその写しを税務署に提出する ・確定申告書 ・計算明細書 ・登記事項証明書等(床面積が50㎡以上であることを明らかにする書類) ・増改築等工事証明書等 |

出所:国土交通省ウェブサイト「省エネ改修に関する特例措置」

固定資産税の減額 ≪適用期限:令和6年(2024年)3月31日※≫

| 適用を受けるための主な要件 |

| ① 平成26年4月1日以前から所在する家屋であること ② 省エネ改修後の床面積が50㎡以上280㎡以下であること ③ 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること(ただし、賃貸住宅部分は 控除対象外) ④ 省エネ改修後の断熱改修部位がいずれも平成28年省エネ基準相当に新たに適合すること ⑤ 改修工事の合計額が税込60万円を超えていること ⑥ 令和6年(2024年)3月31日までに工事を完了すること |

| 適用を受けるために必要なこと |

| 工事完了日から3ヶ月以内に、以下の書類またはその写しを当該家屋が所在する市区町村の窓口に提出 ・固定資産税減額申告書 ・増改築等工事証明書等 |

出所:国土交通省ウェブサイト「省エネ改修に関する特例措置」

同居対応改修に関する特例措置

個人が、自己の居住の用に供する家屋について一定の同居対応改修工事を含む増改築等工事を行った場合、所得税額の特別控除を受けることができます。

所得税額の特別控除 ≪適用期限:令和5年(2023年)12月31日※≫

| 適用を受けるための主な要件 |

| ① その者が所有しかつ主として居住の用に供する家屋であること ② 住宅の引渡し又は工事完了から6ヶ月以内に居住の用に供すること ③ 床面積が登記簿表示上で50㎡以上あること ④ 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること ⑤ 合計所得金額が3,000万円以下であること ※ 住宅ローン減税との併用不可 |

| 適用を受けるために必要なこと |

| 確定申告の際、以下の書類又はその写しを税務署に提出する ・確定申告書 ・計算明細書 ・登記事項証明書等(床面積が50㎡以上であることを明らかにする書類) ・増改築等工事証明書等 |

出所:国土交通省ウェブサイト「同居対応改修に関する特例措置」

まとめ

住宅リフォームにかかる費用は高額になりやすい一方、税制優遇制度は充実していますので、制度を活用することで負担を軽減することができます。税制優遇制度の適用を受けるには細かい条件があるため、利用にあたってはご自身で調べることに加えて施工業者に相談することも重要です。

資金についてはあらかじめ準備しておいた方がよいでしょう。利用状況にもよりますが、設備の耐用年数などを踏まえると、新築住宅の場合は築10年目以降にリフォームを実施することが多いため、準備する期間は比較的長く、投信積立などを利用した資産運用も選択肢の1つではないでしょうか。