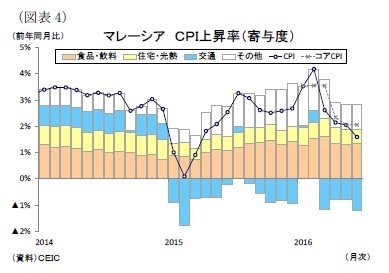

マレーシア の16年6月のCPI上昇率は前年同月比1.6%増(前月:同2.0%増)と、今年2月の同4.2%増をピークに4ヵ月連続で低下している(図表4)。主に景気の低迷と昨年4月のGST(物品・サービス税)導入による物価押上げ要因の一巡が影響しており、幅広い品目で低下傾向が見られる。

主要品目別に見ると、6月はラマダン(断食月)期間であったものの、食品・飲料が同4.2%増(前月:同4.1%増)と、政府の価格統制の影響で小幅上昇に止まった。野菜(同12.5%増)や海産食品(同7.8%増)、果物(同5.6%増)が引き続き高めの伸びとなる一方、生産が復調したパーム油の価格下落の影響で油脂は同0.1%増(前月:0.4%増)と低下傾向にある。

また酒類・タバコは同21.9%増と、昨年11月のタバコ税と今年3月の酒税の見直しによって高水準となった。一方、交通は同8.5%減(前月:5.6%減)と低下した。このほか住宅・光熱は同2.4%増(前月:同2.4%増)と横ばいだった。

食品とエネルギーを除いたコアCPI上昇率は同2.1%(前月:同2.1%増)と、横ばいとなった。

中央銀行は7月13日の会合で16年のインフレ予想を従来の2.5-3.5%から2.0-3.0%に下方修正し、政策金利を0.25%引き下げている。

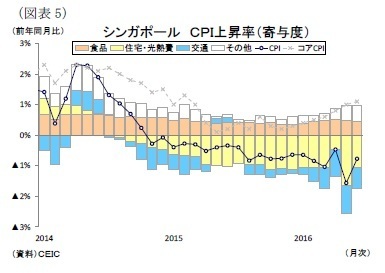

シンガポール の16年6月のCPI上昇率は前年同月比0.7%減と、住宅の制度変更の影響で下振れた前月(同1.6%減)から上昇した(図表5)。

主要品目別に見ると、住宅・光熱費が同4.2%減(前月:同6.4%減)と上昇した。これは住宅購入に係る割戻金制度(S&CCリベート)の支払い時期が今年は4月から5月へ後ろ倒しされたことによる5月の住宅修理・メンテナンス価格の下振れが収まったためである。もっとも住宅市況は軟調で住宅・光熱費の伸び率はマイナス圏にあることに変化は見られない。

また交通(同4.3%減)は車両購入権価格の下落傾向が緩やかになったために6ヵ月ぶりに上昇した。このほかサービス価格(同1.6%増)は通信サービス料金の上昇や休暇の支出増により増加傾向が続いている。一方、食品(同2.0%増)は肉類の価格上昇が緩やかになったために小幅に低下した。

自動車と住宅を除いたMAS(シンガポール金融管理局)のコアCPI上昇率は同1.1%増(前月:同1.0%増)と、7ヵ月連続の上昇となった。

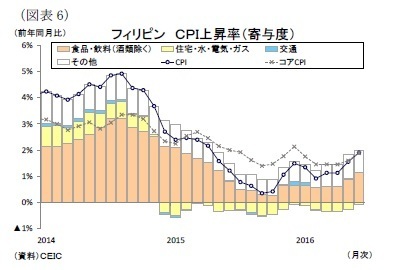

フィリピン の16年6月のCPI上昇率は前年同月比1.9%増(前月:同1.6%増)と上昇した(図表6)。

主要品目別に見ると、全体の4割を占める食品・飲料(酒類除く)が同2.9%増(前月:2.3%増)と上昇した。エルニーニョ現象を背景とする野菜・果物の生産不振が響いた。また住宅・水・電気・ガス・燃料は同0.4%減(前月:同1.2%減)と、6月の電気料金の値上げを受けてマイナス幅が縮小した。

このほか酒類・タバコは同5.7%増(前月:5.6%増)、娯楽・文化は同1.7%増(前月:同1.6%増)となり、小幅に上昇した。一方、教育は同1.9%増(前月:同2.3%増)と、6月からの授業料の値上げ幅が限定的であったために低下した。

食品とエネルギーの一部を除いたコアCPI上昇率は同1.9%増(前月:同1.6%)と上昇した。

インフレ率は昨年後半から続く上昇基調によって中央銀行のインフレ目標(2-4%)の下限まで迫ってきているが、中央銀行は物価上昇が2017年1-3月期の3%程度で頭打ちし、インフレ目標の下方~半ばで推移すると予測している。

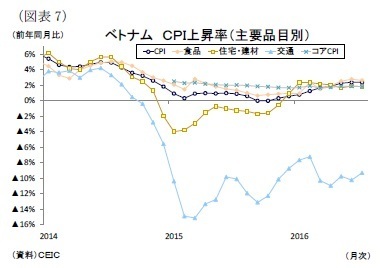

ベトナム の16年6月のCPI上昇率は前年同月比2.4%増と、前月の同2.3%増から若干上昇した(図表7)。CPI上昇率は昨年後半から緩やかに上昇しているものの、依然として政府目標の5%を大きく下回る水準に落ち着いている。

主要品目別に見ると、食品が同2.8%増(前月:2.6%増)と、干ばつや塩害、魚の大量死の影響で上昇した。また住宅・建材は同1.9%増(前月:同1.7%増)と上昇した。保健・ヘルスケアは26.4%増と、3月からの医療費の値上げの影響を受けて引き続き高い伸びとなった。一方、交通は同10.2%減(前月:同9.8%減)と、ガソリン価格の値上げにもかかわらず前年対比では鈍化した。

また食料品とエネルギー、政府の価格統制品目(医療・教育)を除いたコアCPI上昇率は同1.9%増(前月:同1.9%増)となり、年明けから概ね横ばい圏の推移が続いている。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所

経済研究部

【関連記事】

・

【東南アジア経済】ASEANの製造業生産(7月号)~選挙終了でフィリピン急落、インドネシアは上昇

・

【東南アジア経済】ASEANの輸出動向(7月号)~原油価格上昇でマイナス幅縮小も、冴えない展開が続く

・

【アジア・新興国】東南アジア・インドの経済見通し~当面は底堅い消費と金融・財政政策が支えに、輸出は徐々に回復へ

・

アジア研究者の一視点:「最近の日本に対するアンビバレント(二律背反的)な見方について思うこと」

・

オフィス市場におけるインバウンドの影響~教育関連施設やアジア系企業の拡大などに期待~