※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

要旨

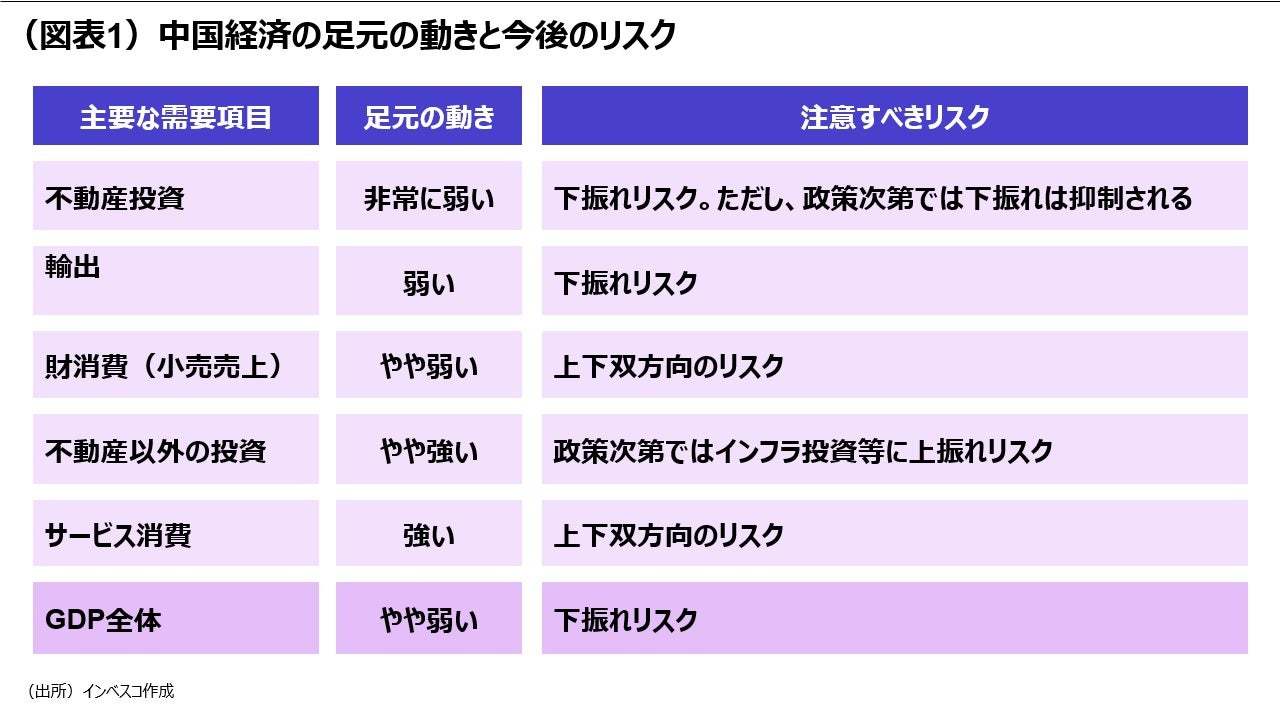

不動産投資や輸出は弱いうえ、下振れリスクも

中国経済の先行きについての不透明感が強まっています。中国経済の現状について整理すると、非常に弱い動きが続いている不動産投資や弱さが目立つ輸出が足を引っ張っており、不動産以外の投資(製造業やインフラ投資など)やサービス消費が比較的堅調であるにもかかわらず、経済活動は全般的にやや弱めであると評価できます(図表1)。

月次の公表統計では明確ではないが、サービス消費は堅調の模様

一方、民間のサービス消費は堅調に推移している模様です。インベスコによる推計では、4-6月期の実質サービス消費増加率は、前四半期比で14%程度と試算されました。

比較的小規模な景気対策が実施される公算

2023年の目標である「5%程度」の成長率は比較的小規模の景気対策で達成可能とみられます。私は、今後の景気が大きく下振れるようなリスクが中国政府によって意識されない限り、大規模な経済対策は控えられると考えています。

不動産投資や輸出は弱いうえ、下振れリスクも

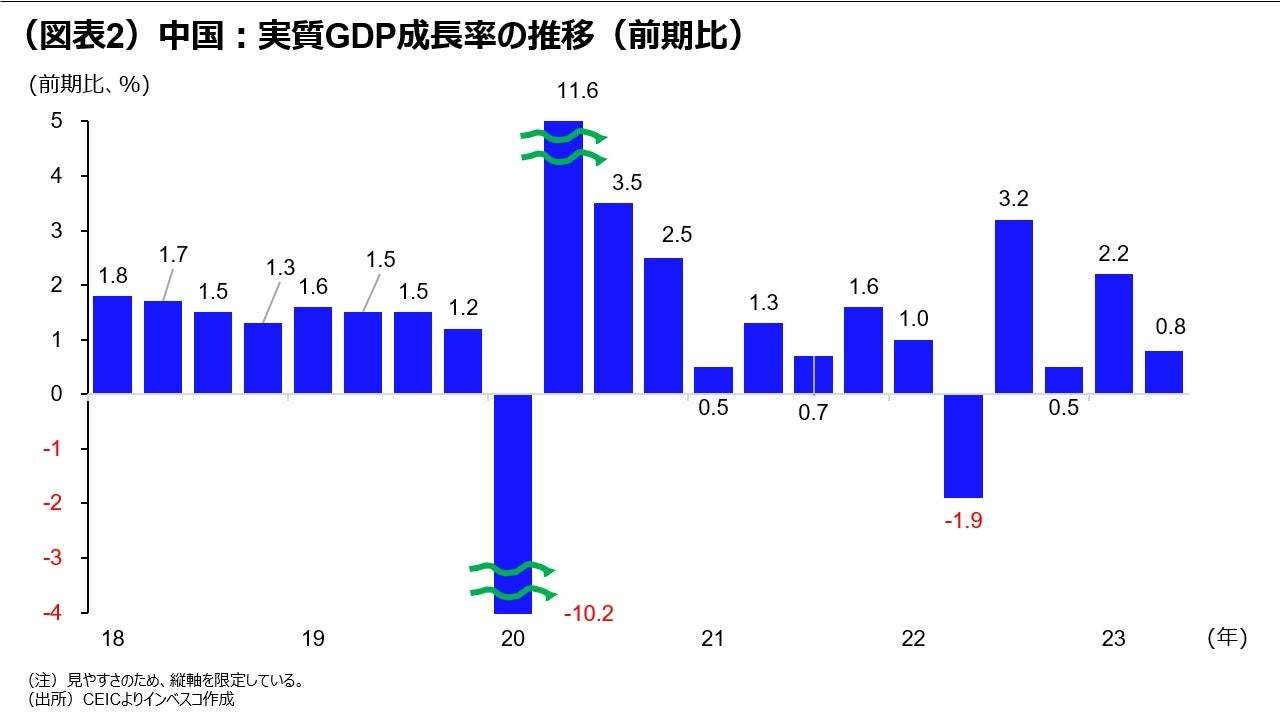

中国経済の先行きについての不透明感が強まっています。4-6月期の実質GDP成長率は前年同期比で6.3%と、1-3月期の4.5%から加速しましたが、これは昨年の4~5月に上海市などが大規模なロックダウン措置を導入して景気がダメージを受けたことによる面を反映しています。前期比でみた実質GDP成長率は0.8%(年率換算すると3.2%となります)と比較的弱めであり、経済再開による需要増加を受けて前期比で2.2%の高成長を記録した1-3月期から大きく減速しました。ゼロコロナ政策の撤廃に伴う需要の盛り上がりは1四半期で終わってしまったことになります。前期比でみた成長率が、コロナ前の時期にはおおむね1%台を維持していたことを踏まえると、今年4-6月期の成長率は中国景気の足元での不振を示していると言えるでしょう(図表2)。

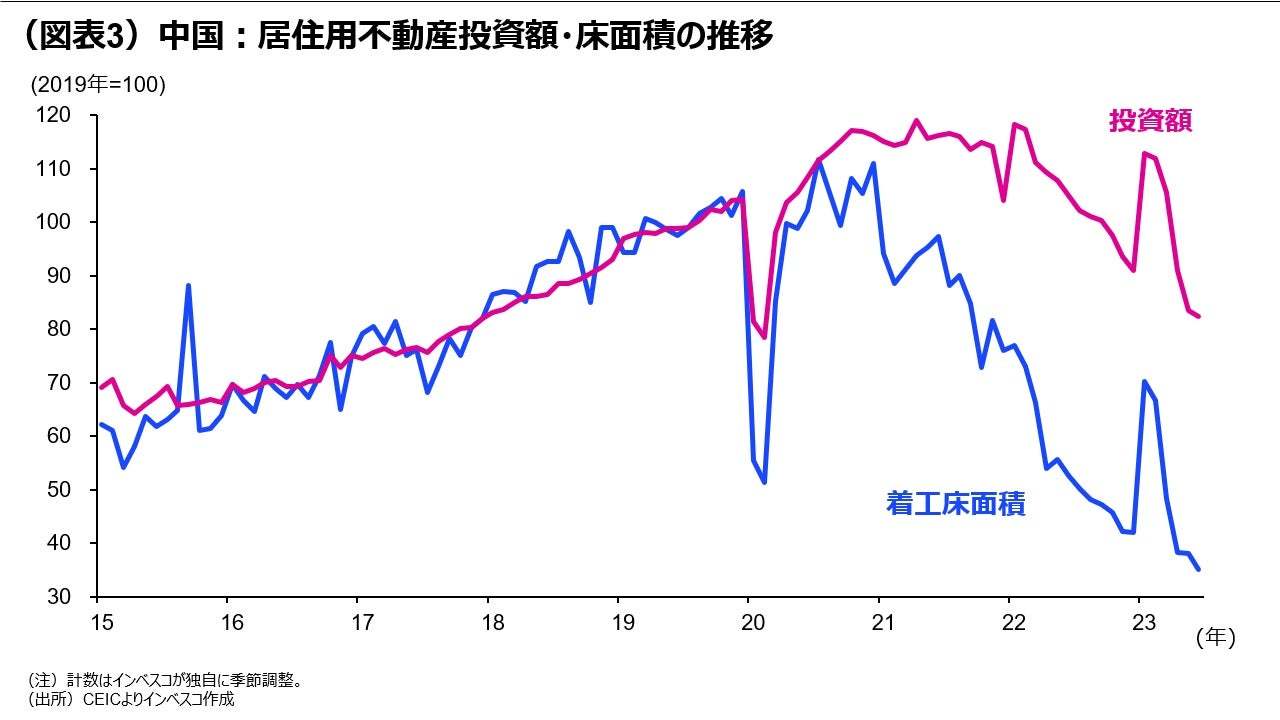

中国経済の現状について整理すると、非常に弱い動きが続いている不動産投資や弱さが目立つ輸出が足を引っ張っており、不動産以外の投資(製造業やインフラ投資など)やサービス消費が比較的堅調であるにもかかわらず、経済活動は全般的にやや弱めであると評価できます(図表1)。景気の先行きについての不透明感を強めているのが、不動産投資がさらに減少している点です。インベスコが季節調整したデータに基づくと、居住用不動産の着工床面積は足元で2006年以降での最低水準となっています(図表3)。これは、少なくとも年内いっぱいは不動産投資の低迷が続き、鉄鋼や非鉄金属、化学などの素材の生産にグローバルな打撃をもたらすと考えられます。居住用不動産の販売面積がさらに減少している点をふまえると、今後、不動産投資がさらに低迷するリスクがあります。輸出についても、ドルベースでの前年同月比増加率が5月の-7.1%から6月には-12.4%へとさらに減速しました。欧米の景気が今年後半に下振れる公算が大きいことを踏まえると、輸出にも下振れリスクがあると言えるでしょう。

月次の公表統計では明確ではないが、サービス消費は堅調の模様

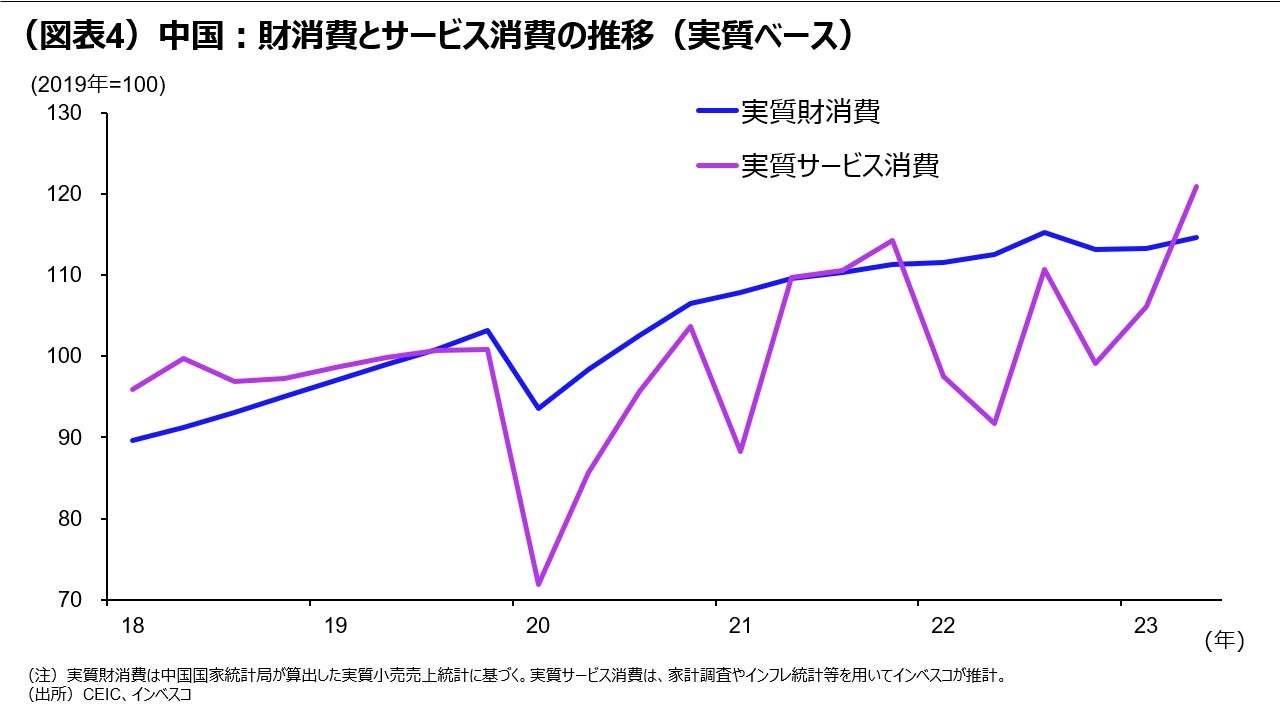

その一方で、民間のサービス消費は堅調に推移している模様です。民間消費のうち、財の消費については、小売売上高の6月における前年同月比伸び率が3.1%であったことをふまえると、やや弱いと言わざるを得ません。これは、コロナ禍を経て中国の家計の可処分所得の伸び率が減速したことや、先行きについての不透明感が消費マインドに悪影響をもたらしていることが大きいと考えられます。しかし、民間のサービス消費については、公式な統計は存在しないものの、足元で好調さを維持している模様です。6月の政府版非製造業PMIは、53.2ポイントと、5月の54.2ポイントからは低下したものの、なお中立水準である50ポイントを大きく上回っています。また、サービス業生産指数は実質ベースの計数ですが、6月の増加率は前年同月比で6.8%という比較的高めでした。家計調査や小売調査などを基に、インベスコが一定の前提を置いて独自に民間の実質サービス消費の増加率を推計してみると、4-6月期の増加率は、前四半期比で14%程度となり、中国の消費者がサービス分野での消費を活発化させてきたとの試算結果となりました(図表4)。サービス消費が統計として公表されていない点は、金融市場における中国景気への懸念を過度に強めている面があるように思えます。

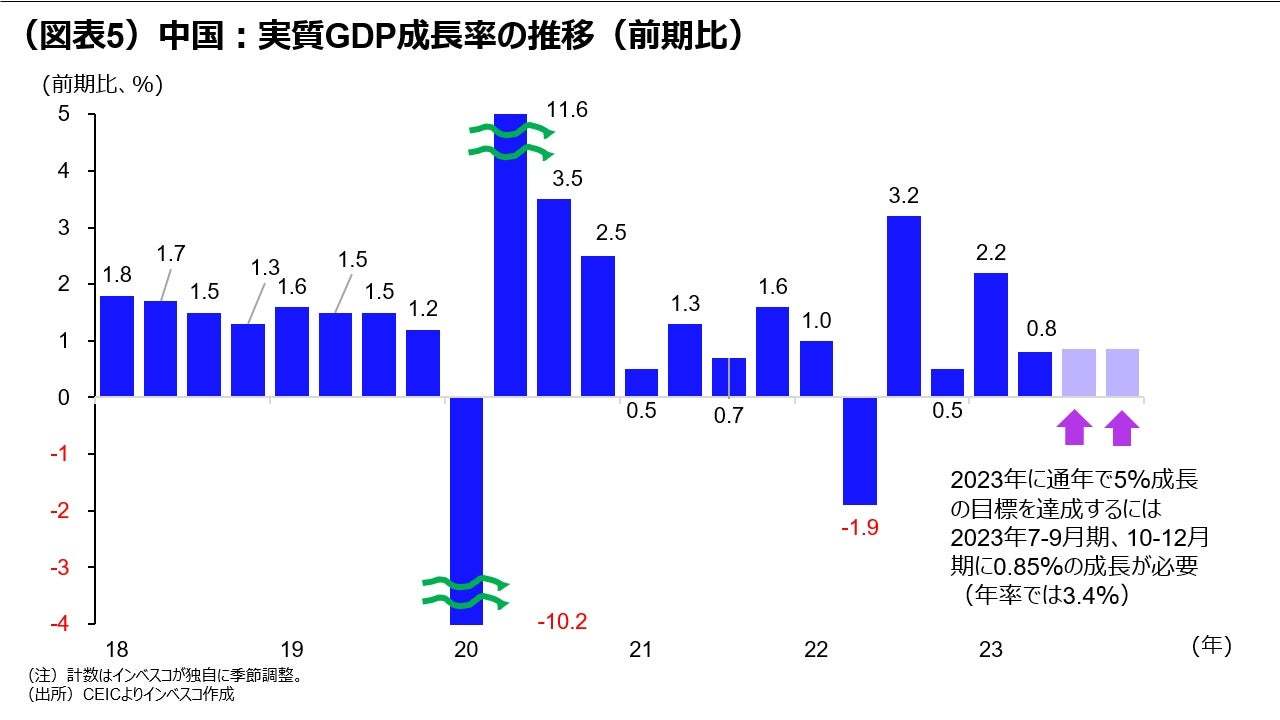

比較的小規模な景気対策が実施される公算

金融市場では、中国当局による今後の景気対策に対する注目が集まっています。ここで重要なのは、中国政府が今年の目標として掲げた「5%程度」の成長率目標が達成可能かどうかという点です。インベスコが試算したところ、5%の成長率目標を達成するには、7-9月期と10-12月期に前期比で0.85%(前期比年率では3.4%)の成長が必要です(図表5)。

これはそれほど高い目標ではないものの、不動産投資や輸出に無視できない下振れリスクがあることを考えると、目標達成を目指す観点からすると、比較的小規模の経済対策が実施される可能性があると言えるでしょう。中国政府は、既に不動産業への限定的な支援措置を1年半延長することを決定したほか、1年物、5年物のローンプライム・レートをそれぞれ0.1%ずつ引き下げました。これまでに公表された景気政策による効果はそれほど大きいとは思えませんが、今後、法定預金準備率の引き下げなどの金融面での追加対策やインフラ投資を促進するための特別地方債発行枠のある程度の引き上げなどの追加策が視野に入ってくると思われます。

一方、現状での比較的小規模な対策の枠を超えて、中国政府が大規模な経済対策を講じるかどうかは中国政府が、①今後の景気下振れリスクについてどのようにみているか、➁財政の維持可能性(サステナビリティ)についてどの程度配慮するか、➂「5%程度」という成長率目標にどの程度コミットするか―という3つのポイントが重要になると、私は考えています。このうち、➁については、昨年までかなり大規模な景気刺激策を継続してきたことや、来年以降も積極的な財政政策を継続せざるを得ない見通しであることを考えると、中国政府には大規模な対策を控えるインセンティブが働くように思われます。➂については、党大会が開催された2022年において、「5.5%程度」に設定された経済成長率目標に対して、実績が3.0%と大幅に下振れたことを容認していたことを想起すると、目標達成に対してコロナ前ほどコミットしているようには思えず、中国政府は目標を若干下回る成長率でも容認する可能性があります。私は、今後の景気が大きく下振れるようなリスクが中国政府によって意識されない限り、大規模な経済対策は控えられると考えています。今後、景気対策は、7月末に開催されるとみられる政治局会議で議論されるとみられ、注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-110

(提供:Wealth Road)