消費税というと、「消費税率の引き上げは、家計の負担増になるから反対だ」というように、受益面を考慮せずに負担面のみ語られる傾向がある。

しかし、地方公共団体(都道府県、市区町村)にとっては、消費税は地方行政サービスを提供するうえでの重要な財源である。そのため、税率だけでなく、国と地方、また個別地方公共団体間における税収配分の仕方も大きな論点となる。

現行の仕組みでは、東京都に地方消費税の配分額が偏り過ぎているという批判が一部ではなされており、12月8日に公表された与党の平成29年度税制改正大綱においては、配分基準の見直しが盛り込まれた。では、地方消費税配分額の東京都偏重は本当であろうか。本稿では、地方公共団体への税収配分状況(1)に焦点を当てて、消費税の実態について紹介する。

-----------------------------

(1)以下、各都道府県の税収額を比較する際は、都道府県と域内の市町村の合計額で比較した。

-----------------------------

地方消費税とは

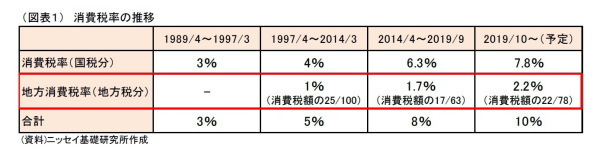

消費税は1989年4月に税率3%で導入され、その後1997年4月に5%、2014年4月に8%へ引き上げられ、現在に至っている。一方で、少子高齢化が進む中で、地方における社会保障財源を確保するという目的のもと、5%への引き上げ時に創設されたのが地方消費税である。

普段意識することが少ないかもしれないが、実は我々が支払っている消費税には地方消費税分が含まれている。5%の際には1%分、8%の現在は1.7%分が、地方消費税として、地方の財源となっている。つまり、いわゆる消費税率の8%とは、厳密には国税である消費税率6.3%分と地方消費税率1.7%分を合計したものを指している(図表1)。

地方消費税は、事業として行った商品の販売、サービスの提供等の国内取引や外国貨物の引取りに対して課税される道府県税で、国税である消費税と一体のものとして、まず国に申告納付される。その後清算を経て、地方消費税分について最終消費地である都道府県に払い込まれ、さらに払い込まれた額の2分の1が当該都道府県から域内の市町村に交付金として配分される(図表2)。

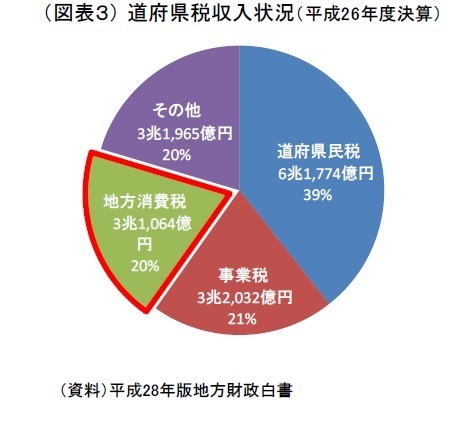

平成26年度決算においては、地方消費税は道府県税の約20%を占めており、地方公共団体にとって大きな財源となっている(図表3)。