シンカー:総選挙は自民党と公明党の連立与党が三分の二を上回る議席を獲得する大勝となり、アベノミクスによるデフレ完全脱却への方針が国民に再び信認された。今回の選挙を経た最も大きな変化は、財政政策が緩和に転じ、それが金融緩和効果を強くして、デフレ完全脱却への動きを強くすることだろう。高齢化に怯え、先人が築き上げた富の取り崩しをできるだけ長くもたせることを目指す縮小戦略として、ミクロ経済の会計のように均衡財政を目指すイデオロギーを持つ守旧的な悲観派が支持を失ったことになる。高齢化でも生産性の向上を背景にまだ経済と所得のパイの拡大は可能であり、そのための投資を推進する拡大戦略として、マクロ経済の裏づけをもって、財政拡大をしてでもデフレ完全脱却と生産性の向上を目指すイデオロギーを持つ新たな楽観派が勝利したことになる。悲観論から逆算するのではなく、楽観論から逆算する政策への転換である。安倍首相が総選挙の意義として表明したことにより、政府は2019年10月の消費税率再引き上げにともなう税収の増加分の半分程度を教育無償化などの「全世代型社会保障」に恒久的に使う方針を持つことになる。これまでの2割程度から引き上げられる。自民党の政権公約では、2020年までの3年間を「生産性革命・集中投資期間」として、「大胆な税制、予算、規制改革などあらゆる施策を総動員する」とされた。財政政策は、高齢化に向けた財政赤字に怯えた守りの緊縮から、教育への投資を含む「全世代型社会保障制度」の創出、防災対策とインフラ整備、そしてデフレ完全脱却と生産性の向上による更なる成長を企図する攻めの緩和へ明確に転じることになる。財政緊縮により、財政支出による所得の分配やセーフティーネットの拡充が弱く、景気回復の実感を国民に届けることができず、総賃金の拡大を含め実体経済はしっかり回復しているにもかかわらず、国民の現政権への不満が大きくなり、ポピュリズム的な政治の動きを拡大させてしまったように見える。消費税率再引き上げにともなう税収の増加分の残りの部分もデフレ完全脱却までの限定で、景気回復の実感を国民に届けるため、景気刺激の経済対策として利用される可能性が高い。これまでの反省もあり、デフレ完全脱却までは、財政緊縮にはならないメカニズムとなろう。今回の総選挙は争点が分からなかったという見方が多いが、野党との選挙戦を経た連立与党内での意見の変化が重要な意味合いだろう。連立与党内では財政再建より教育などの生産性の向上への投資を財政政策として重視する考え方が多数を占めるようになったことは確かだ。ワシントンで開催されたG20財務大臣・中央銀行総裁会議では、日本の2020年度の基礎的財政収支の黒字化のターゲットの先送りには、景気回復の促進と格差の是正のために財政政策を使うことが方針となっていることもあり、ほとんど異論は出なかったようだ。忖度ではなく明言されるかどうかが最も意味をなす国際会議で、異論が出なかったことは、財政政策を柔軟に使い成長速度を上げデフレ完全脱却を早急に成し遂げることが、基礎的財政収支の黒字化よりも上位の国際公約になったことを意味するだろう。

10月22日の総選挙は自民党と公明党の連立与党が三分の二を上回る議席を獲得する大勝となり、アベノミクスによるデフレ完全脱却への方針が国民に再び信認された。イメージではなくデータで確認をすると、アベノミクスは地道に成果をあげながら、景気回復とデフレ完全脱却への道を、しっかり前へ進んでいるように見える。景気回復がしっかり進行してきたことがようやく証拠として明確になり、まだ強くはないが徐々に実感も生まれていることが、最終的には現政権を支える力となったのだろう。参議院では連立与党が過半数を大きく上回る巨大な勢力をもっており、国民はねじれ国会により政策が再び停滞することを望まなかったとみられる。

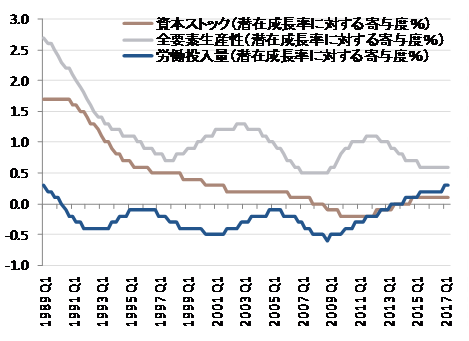

内閣府は、推計方法の見直しにより、潜在成長率が2016年10-12月期の段階で+1.0%となっていたことを公表している。アベノミクスが始まる前の2012年の+0.8%程度から上昇してきたことになる。政策による需要の短期的な拡大だけではなく、構造的な回復が進行しつつあることを示している。失業率が3%を下回り、有効求人倍率はバブル期並みの水準で、正社員の有効求人倍率も1倍を超え、労働需給はかなり引き締まり、賃金上昇も始まってきた。内閣府の推計で潜在成長率の上昇寄与の中身を見ると、労働投入量が-0.1%から+0.3%へ改善し、アベノミクスの成長戦略の柱である女性・高齢者・若年層の雇用拡大の寄与がかなり大きいことが確認された。少子高齢化と景気低迷などにより労働投入量の寄与はマイナスが続いてきたが、1990年4-6月期以来のプラスに転じたことになる。名目GDPと総賃金も縮小から拡大に転じている。

安倍首相が総選挙の意義として表明したことにより、政府は2019年10月の消費税率再引き上げにともなう税収の増加分の半分程度を教育無償化などの「全世代型社会保障」に恒久的に使う方針を持つことになる。これまでの2割程度から引き上げられる。自民党の政権公約では、2020年までの3年間を「生産性革命・集中投資期間」として、「大胆な税制、予算、規制改革などあらゆる施策を総動員する」とされた。財政政策は、高齢化に向けた財政赤字に怯えた守りの緊縮から、教育への投資を含む「全世代型社会保障制度」の創出、防災対策とインフラ整備、そしてデフレ完全脱却と生産性の向上による更なる成長を企図する攻めの緩和へ明確に転じることになる。消費税率引き上げは、その税収の増加分をすべて生産性を押し上げるなどのための投資に回せば、景気下押し圧力はほとんどなくなる。2014年4月の消費税率引き上げでは、その税収の増加分の8割程度を借金返済に回すという極端な緊縮が、景気に大きな下押し圧力をかけた。社会保障の充実のための消費税率引き上げという実感を国民が持たなかった理由となっていた。

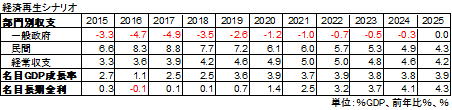

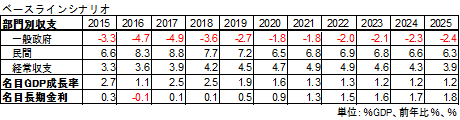

政府は2020年度の基礎的財政収支の黒字化のターゲットを先送りする方針だ。内閣府の「中長期の経済財政に関する試算」では、団塊世代が後期高齢者となり医療費を含む社会保障費が膨張するとされる2025年度においても、民間貯蓄が過多であることが示されており、それまで先送りして、デフレ完全脱却を優先しても、財政運営に支障をきたすことはほとんどないだろう。これまで、景気回復が十分ではないにもかかわらず、2020年度の基礎的財政収支の黒字化を目指し、拙速に財政再建を進めてしまったことにより、デフレ完全脱却への動きを妨げてしまった。高齢化を恐れた過度な準備としての拙速な財政緊縮により、高齢化の進行以上に貯蓄が大幅に前倒されることは、過剰貯蓄に陥り、総需要を破壊し、短期的には強いデフレ圧力につながってしまっていた。

欧米でも見られたことだが、財政緊縮により、財政支出による所得の分配やセーフティーネットの拡充が弱く、景気回復の実感を国民に届けることができず、総賃金の拡大を含め実体経済はしっかり回復しているにもかかわらず、国民の現政権への不満が大きくなり、ポピュリズム的な政治の動きを拡大させてしまったように見える。総選挙の新勢力として民進党を吸収し、一時的には連立与党の対抗勢力となる勢いのあった希望の党の代表である小池東京都知事は、デフレ完全脱却のための政策が財政と構造改革を含めて中途半端なことは、現政治体制がさまざまなしがらみから脱却できていないことが原因であり、それを新政治体制で打破する必要があるとの考えで、支持を訴えてきた。現政権の政策に真っ向から反対している立憲民主党が新政党にも関わらず、大きな躍進を遂げた。

景気回復の実感がなくポピュリズム的な動きを拡大させてしまったことに対する反省として、連立与党は総選挙で大勝し政権は維持したが、景気回復の実感を国民に届け、国民の不満を早急に解消する必要があり、政府は財政政策を緩和し、構造改革もより強く推進していく可能性が高い。自民党の政権公約では、「経済成長が財政健全化を促し、財政健全化の進展が経済の一段の成長に寄与するという好循環を加速し、財政再建と経済成長の両立を図る」と、景気への配慮をこれまで以上に重視しながら、慎重に財政再建を進めることを示している。消費税率再引き上げにともなう税収の増加分の残りの部分もデフレ完全脱却までの限定で、景気刺激の経済対策として利用される可能性が高い。デフレ完全脱却までは、財政緊縮にはならないメカニズムとなろう。

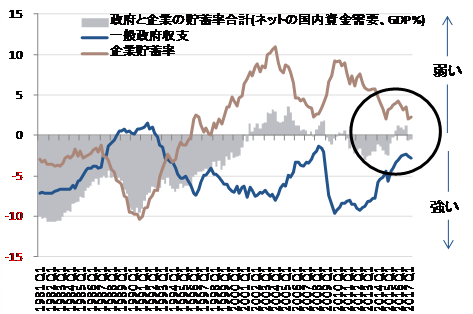

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。恒常的なプラスとなっている企業貯蓄率が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度で政府の支出も弱く(成長を強く追及せず、安定だけを目指す政策)、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。

日銀の大規模な金融緩和効果が小さく見えるのは、財政緊縮などによりネットの資金需要が消滅してしまい、マネタイズするものが存在せず、マネーや貨幣経済の拡大を促進できなかったのが理由である。企業活動の回復と財政政策の緩和によりネットの資金需要が復活すれば、日銀が現行の政策を維持しているだけで、金融政策の効果は強くなり、デフレ完全脱却への動きは促進されることになる。2018年4月の黒田日銀総裁の後任人事は、再任か、同程度にハト派な人が任命され、2%の物価目標を含め、現行の政策が維持されるのがメインシナリオだろう。今回の選挙を経た最も大きな変化は、財政政策が緩和に転じ、それが金融緩和効果を強くして、デフレ完全脱却への動きを強くすることだろう。

高齢化に怯え、先人が築き上げた富の取り崩しをできるだけ長くもたせることを目指す縮小戦略として、ミクロ経済の会計のように均衡財政を目指すイデオロギーを持つ守旧的な悲観派が支持を失ったことになる。高齢化でも生産性の向上を背景にまだ経済と所得のパイの拡大は可能であり、そのための投資を推進する拡大戦略として、マクロ経済の裏づけをもって、財政拡大をしてでもデフレ完全脱却と生産性の向上を目指すイデオロギーを持つ新たな楽観派が勝利したことになる。悲観論から逆算するのではなく、楽観論から逆算する政策への転換である。

政府は名目GDPの拡大の核となるネットの資金需要を消滅させず、安定的な水準に維持されるように財政政策を運営する方針に明確に転換したと考えられる。企業貯蓄率が高ければ財政拡大を強くしなければならず、企業貯蓄率がプラス(デレバレッジやリストらなどによる総需要を破壊する力が残っている)の間は、財政は赤字であるべきだ。2020年までの「生産性革命・集中投資期間」は、こどもの貧困問題を含む弱者の救済、セーフティーネットの拡充、防災対策、そしてインフラと教育などの生産性の向上に対する投資を積極的に推し進めるとみられる。

自民党の政権公約にある憲法改正を順調に推し進めるためには、連立与党が衆参で三分の二の議席があるかどうかに関わらず、憲法改正の国民投票で国民の分裂とならないような幅広い理解を得るためも、改憲勢力である希望の党と日本維新の会の協力が必要となろう。自民党の政権公約には、道州制、電柱地中化、東京国際金融都市構想など、両党と共通する政策も多い。両党の意見を取り入れながら、デフレ完全脱却と憲法改正を含め、公約の実現を目指していくことになろう。デフレ完全脱却までもう一息のところであり、景気回復の実感を国民に届けるため、政権与党は財政政策を緩和に転じ、生産性の向上のための構造改革を促進しながら、地道に成果をあげてきたアベノミクスの政策を更に加速させていくことになるだろう。

今回の総選挙は争点が分からなかったという見方が多いが、野党との選挙戦を経た連立与党内での意見の変化が重要な意味合いだろう。連立与党内では財政再建より教育などの生産性の向上への投資を財政政策として重視する考え方が多数を占めるようになったことは確かだ。ワシントンで開催されたG20財務大臣・中央銀行総裁会議では、日本の2020年度の基礎的財政収支の黒字化のターゲットの先送りには、景気回復の促進と格差の是正のために財政政策を使うことが方針となっていることもあり、ほとんど異論は出なかったようだ。忖度ではなく明言されるかどうかが最も意味をなす国際会議で、異論が出なかったことは、財政政策を柔軟に使い成長速度を上げデフレ完全脱却を早急に成し遂げることが、基礎的財政収支の黒字化よりも上位の国際公約になったことを意味するだろう。

景気回復の実感は、家計では所得の拡大、企業ではビジネスのパイの拡大、そして金融市場では株式市場の上昇が重要であろう。そのためには、名目GDPが持続的に拡大していなければならなかった。名目GDPを財政の力を最大限に使ってでも拡大させておくことを怠ったことが、国民の経済政策や株式投資への信頼感を失わせたと考えられる。名目GDPというビジネスのパイが縮小していれば、企業はリストラやデレバレッジを止めず、将来のリターンの期待も上がらない。家計は所得の拡大がなく、株式の長期投資も報われない。

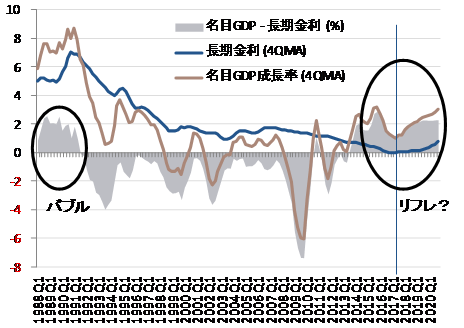

縮小していた名目GDPと総賃金を拡大に転じさせたのが、アベノミクスの最大の成果である。名目GDP成長率が長期金利を持続的に上回るのは1980年代後半のバブル期以来である。拡張する力が抑制する力を上回り、デフレによる縮小均衡から、リフレによる拡大均衡に変化してきたことを意味する。しかし、これまでのアベノミクスには特に財政政策において、景気回復の実感を国民に届けようとする一貫した粘り強さがなかった。多くの投資家が、景気回復の実感と財政再建のどちらを優先しているのか不明な政府の財政政策のストップ&ゴーで痛い目をみてきたと考えている。

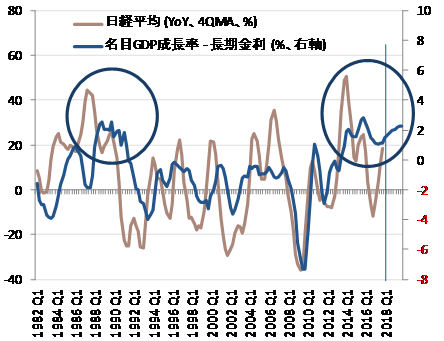

今後はリフレ政策の動きがより明確になり、構造改革の進行をともない、名目GDPがしっかり拡大していく中で、企業活動も強くなり、2020年度までには企業貯蓄率のマイナス化(総需要を破壊する力の消滅)というデフレ完全脱却のポイントに到達するだろう。基礎的財政収支の黒字化に加えて目標とされた債務残高対GDP比の安定的な引き下げは、名目GDPのしっかりとした拡大により順調に進行していくだろう。長期金利は引き続き日銀のコントロール下にあり、名目GDP成長率を下回る状態は長期化し、企業活動の更なる活性化、株価を含むリスク資産価格の上昇が見込まれる。実際に、名目GDP成長率が長期金利を上回るスプレッドがあると、日経平均が上昇しやすいことが確認できる。

完全雇用と需要超過の中で、生産性の改善を目指す投資活動が強くなった時に、潜在成長率が上昇し、経済成長率が持続的に強くなる好循環が生まれるという経験則がある。ようやく完全雇用と需要超過になったところで、財政を緊縮にしてしまうと、好循環に入れぬまま、景気がピークアウトしてしまうリスクが大きくなる。景気拡大の初期はインプット、後期には生産性で、潜在成長率は上昇していくことになる。現在は経済成長率が持続的に強くなる好循環にはまだ入っていない景気拡大の初期であり、労働者がラーニングカーブを登るとともに投資活動が強くなり生産性の著しい改善が確認されるまで、経済政策を拙速に引き締めてはいけないことを示している。「完全雇用=財政緊縮がすぐに必要」ということにはならない。リフレ政策による需要の拡大策が継続されれば、今後、生産性の改善を目指す投資活動による資本の蓄積とともに、生産性の改善による潜在成長率の上昇という本格的な日本経済の回復が確認されてくるだろう。

図)ネットの資金需要

<内閣府試算 部門別収支予測 (経済再生シナリオ)>

<内閣府試算 部門別収支予測 (ベースラインシナリオ)>

図)内閣府の潜在成長率の推計

図)潜在成長率への寄与度

図)名目GDP成長率と長期金利

図)名目GDP成長率と長期金利のスプレッドと日経平均の伸び率

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)