要旨

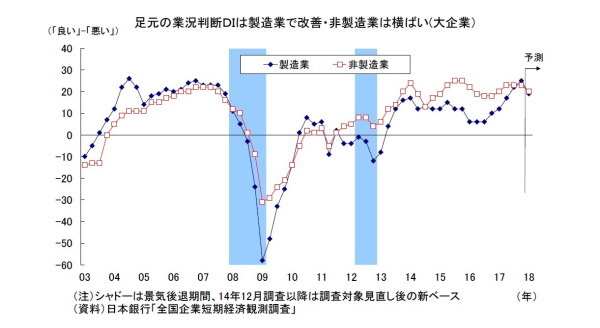

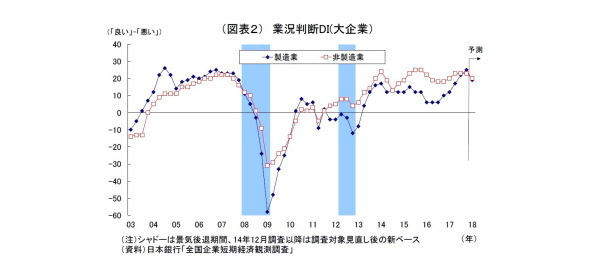

日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が25と前回9月調査比で3ポイント上昇し、5四半期連続の景況感改善が示された。D.I.は11年ぶりの高水準。非製造業の業況判断D.I.は23と横ばいに。製造業では主に世界経済の回復を背景とした輸出・生産の堅調な推移を受けて景況感が改善した。景気回復に加えてIT化や人手不足などを受けた設備投資の回復もプラスに寄与した。非製造業では好調なインバウンド需要や株高が追い風となる一方、人手不足の深刻化が景況感の重石となった。中小企業も製造業の改善が目立つ。

先行きについては幅広く悪化が示された。米政権運営の不透明感、北朝鮮情勢の緊迫化、不安定化する中東情勢、中国の経済減速など世界経済を巡る懸念材料は枚挙に暇がないためだ。国内に関しても人手不足のさらなる深刻化が見込まれ、コストの増加や事業運営の制約になることへの警戒が現れているとみられる。企業は先行きに対する慎重な見方を崩していない。

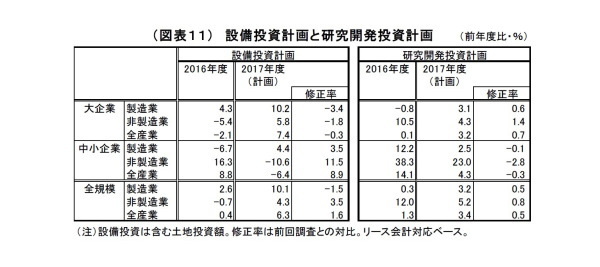

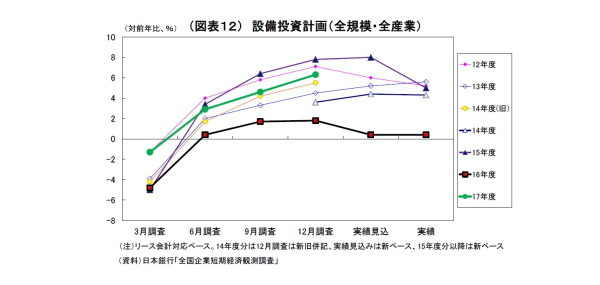

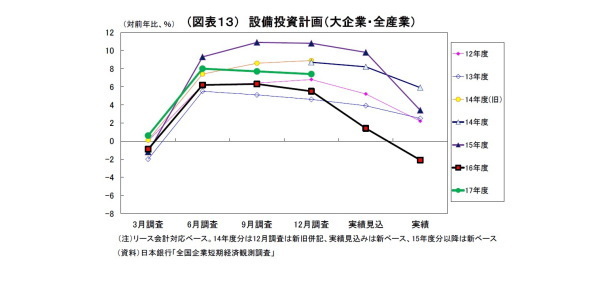

2017年度の設備投資計画(全規模全産業)は、前年比6.3%増と前回調査の4.6%増から上方修正された。例年12月調査にかけては上方修正される傾向が強い。ただし、今回は中小企業の伸びが大きく、全体の上方修正幅(1.7%)は直近5年平均(1.1%)を明確に上回り、12月調査としては2007年度以来の上方修正幅となっていることから、実勢としても底堅さを増していると言える。景気回復や企業収益の改善、人手不足を受けた省力化投資の活性化が背景にあるとみられる。ただし、これまでの収益改善や投資余力拡大の割には物足りなさも残る。

販売価格判断D.I.は小幅に上昇したが、仕入価格判断D.I.の伸びを下回った。原料高に伴う仕入価格の上昇や人手不足に伴う非正規の人件費上昇分の価格転嫁は進んでいない。

全体評価:企業の景況感は改善したが、課題も浮き彫りに

日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が25と前回9月調査比で3ポイント上昇し、5四半期連続の景況感改善が示された。D.I.の水準は11年ぶりの高水準となる。一方、大企業非製造業の業況判断D.I.は23と2四半期連続の横ばいとなったが、水準自体は高く、足下の堅調な景況感が確認された。なお、大企業製造業の業況判断D.I.が非製造業を上回ったのは、2011年9月調査以来となる。

企業マインドの前提となる景気の足取りは総じて見れば底固い。2017年7-9月期の実質GDP成長率は、賃金の伸び悩みなどから個人消費こそ冴えなかったものの、輸出や設備投資が牽引する形で前期比年率2.5%(2次速報値)と7四半期連続のプラス成長となった。その後の景気も総じて見れば堅調を維持している。10月の実質消費活動指数(季節調整値)は、7-9月の平均をごくわずかに下回ったものの、台風など悪天候の影響もあったとみられる。11月にかけて大幅に進んだ株高も消費の下支えに働いている。また、世界経済の回復持続などを受けて、10月の輸出数量指数(季節調整値)は7-9月平均を0.4%上回り、鉱工業生産指数(同)も7-9月平均を0.5%上回るなど回復基調が続いている。さらに、輸出企業にとって重要な円相場も110円から115円のレンジで安定した推移を示している。

今回も大企業製造業では主に世界経済の回復を背景とした輸出・生産の堅調な推移を受けて、景況感が改善した。世界的な景気回復に加えてIT化や人手不足などを受けた設備投資の回復も景況感押し上げに繋がった。

大企業非製造業では、好調なインバウンド需要や株高が追い風となる一方、人手不足の深刻化が景況感の重石となり、横ばいに留まった。

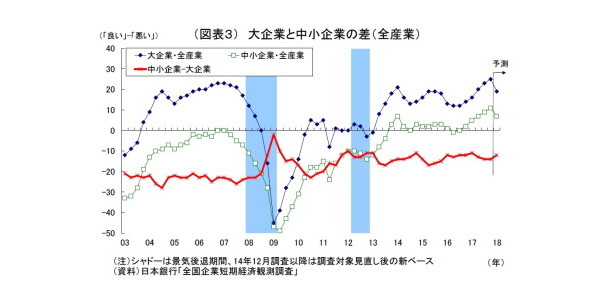

中小企業の業況判断D.I.は、製造業が前回比5ポイント上昇の15、非製造業は1ポイント上昇の9となった。大企業同様、製造業の改善が目立っており、強弱材料は基本的に大企業と大差ないとみられる。

一方、先行きの景況感については幅広く悪化が示された。引き続き、世界経済を巡る懸念材料は枚挙に暇がないためだ。具体的には、米国第一主義を貫く米政権運営の不透明感、ミサイル実験再開を受けた北朝鮮情勢の緊迫化、不安定化する中東情勢、党大会を終えた中国の経済減速などが挙げられる。国内に関しても、人手不足がさらに深刻化することが見込まれており、コストの増加や事業運営の制約になることへの警戒が現れているとみられる。企業は先行きに対する慎重な見方を崩していない。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元(QUICK集計24、当社予想は23)は市場予想を上回った一方、先行き(QUICK集計22、当社予想は20)はやや下回った。大企業非製造業は、足元(QUICK集計24、当社予想も24)、先行き(QUICK集計21、当社予想は19)ともに市場予想をやや下回った。

2017年度の設備投資計画(全規模全産業)は、前年比6.3%増と前回調査時点の4.6%増から上方修正された。例年9月調査から12月調査にかけては、中小企業を中心に計画が固まってくることで上方修正される傾向が強い。ただし、今回は中小企業の伸びが大きく、全体の上方修正幅(1.7%)は直近5年平均(1.1%)を明確に上回り、12月調査としては2007年度以来の上方修正幅となっていることから、実勢としても底堅さを増していると言える。景気の回復や企業収益の改善、人手不足を受けた省力化投資の活性化が背景にあるとみられる。

ただし、これまでの収益改善や投資余力拡大の割には物足りなさも残る。事業環境の先行き不透明感が強いことや、企業の期待成長率が低迷していることが影響しているとみられる。

販売価格判断D.I.は大企業・中小企業ともに小幅に上昇したが、仕入価格判断D.I.の伸びを下回った。原料高などに伴う仕入価格の上昇や人手不足に伴う非正規などの人件費上昇分の価格転嫁は進んでいないことになる。先行きも販売価格引き上げの動きは鈍い見通し。

今回の短観で、引き続き企業の堅調な景況感や堅調な設備投資計画が確認されたほか、強い人手不足感も示されたことは、日銀がかねて主張する先行きの景気回復・物価上昇シナリオをサポートする材料になりそうだ。一方で、引き続き、企業の先行きに対する慎重姿勢や価格転嫁意欲の乏しさが示されたことは警戒材料になり得る。

いずれにせよ、金融政策への直接的な影響はなさそうだ。日銀が重視する消費者物価上昇率(生鮮食品及びエネルギーを除く)は直近10月で前年比0.2%に留まり、2%の物価目標は程遠いため、金融政策の出口を見据える段階にはない。一方、既に追加緩和の余地も限られているため、追加緩和に踏み切る可能性も低い。

最近は黒田総裁ほか日銀関係者が低金利政策の副作用に言及する場面が増えており、いずれ長めの金利上昇を促す方策を採るとみられるが、その判断もまだ当分先のことと予想されるうえ、物価・為替・副作用などの状況も踏まえて総合的に判断する可能性が高い。

業況判断D.I.:製造業は改善、非製造業は横ばい圏

全規模全産業の業況判断D.I.は16(前回比1ポイント上昇)、先行きは11(現状比5ポイント低下)となった。規模別、製造・非製造業別の状況は以下のとおり。

◆大企業

大企業製造業の業況判断D.I.は25と前回調査から3ポイント改善した。業種別では、全16業種中、改善が10業種と悪化の3業種を大きく上回った(横ばいが3業種)。

資源価格上昇の追い風を受ける非鉄金属(17ポイント改善)、石油・石炭(7ポイント改善)、国内外の設備投資需要回復を受ける生産用機械(10ポイント改善)、造船受注回復を受けた造船・重機(10ポイント改善)の好調が目立った。一部メーカーが不正検査問題で一時的に生産を停止した自動車(2ポイント改善)も小幅に改善した。

先行きについては、悪化が13業種と改善の2業種を大きく上回り(横ばいが1業種)、全体では現状比6ポイントの悪化となった。化学(15ポイント悪化)、石油・石炭(13ポイント悪化)、非鉄金属(10ポイント悪化)など素材業種で大幅な悪化が目立つほか、米国・中国市場の減速懸念をかかえる自動車(4ポイント悪化)も悪化が示されている。

大企業非製造業のD.I.は前回から横ばいの23となった。業種別では、全12業種中、改善が6業種と悪化の5業種をやや上回った(横ばいが1業種)。

設備投資関連業種である物品賃貸(9ポイント改善)、IT化の恩恵を受ける情報サービス(6ポイント改善)、インバウンド需要増加や株高の恩恵を受ける小売(2ポイント改善)などが改善する一方、対個人サービス(11ポイント悪化)、飲食・宿泊サービス(6ポイント悪化)、建設(3ポイント悪化)など、人手不足が深刻な業種で悪化がみられる。

先行きについては、悪化が8業種と改善の2業種を大きく上回り、全体では3ポイントの悪化となった。

これまで回復が遅れていた小売は改善(5ポイント改善)を見込んでいるものの、人手不足への警戒が強い建設(7ポイント悪化)、不動産(6ポイント悪化)、運輸・郵便(7ポイント悪化)で大幅な悪化がみられる。

◆中小企業

中小企業製造業の業況判断D.I.は15と前回から5ポイント改善した。業種別では全16業種中、改善が14種と、悪化の2業種を大きく上回った。業種別では、五輪や再開発需要を受ける鉄鋼(13ポイント改善)を筆頭として、資源価格上昇の追い風を受ける非鉄金属(7ポイント改善)、設備投資需要回復を追い風とする生産用機械(5ポイント改善)などで改善が顕著になった。

先行きについては、悪化が12種と改善の1業種を大きく上回り(横ばいが3業種)、全体では4ポイントの悪化となった。はん用機械(17ポイント悪化)、紙・パルプ(11ポイント悪化)、自動車(10ポイント悪化)などの悪化が目立つが、幅広く悪化が見込まれている。

中小企業非製造業のD.I.は9と前回比で1ポイント改善した。業種別では全12業種中、改善が8業種と悪化の2業種を上回った。設備投資関連業種である物品賃貸(4ポイント改善)、対事業所サービス(3ポイント改善)が改善する一方、人手不足に苦しむ宿泊・飲食サービス(2ポイント悪化)、対個人サービス(1ポイント悪化)などで悪化した。大企業では改善が示された小売(6ポイント悪化)も大きく悪化。株高の恩恵等が届きにくいためとみられる。

先行きは、悪化が7業種と改善の3業種を上回り、全体では4ポイントの悪化となった。とりわけ建設(12ポイント悪化)や不動産(6ポイント悪化)などで大幅な悪化が見込まれている。

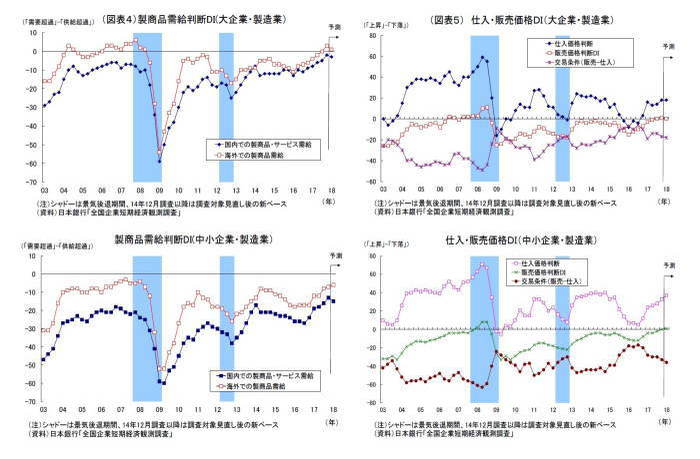

需給・価格判断:内外需給は好調、販売価格引き上げの動きは引き続き限定的

◆需給判断:内外需給ともに改善

大企業製造業の国内製商品・サービス需給判断D.I.(需要超過-供給超過)は前回比3ポイント上昇、非製造業も1ポイント上昇。製造業の海外需給も3ポイント上昇した。内外需要ともに好調さがうかがわれる。

一方、先行きについては、国内需給は製造業が1ポイント、非製造業は2ポイント低下と需給緩和への警戒が燻っている。製造業の海外需給も2ポイント低下しており、慎重な見方が強い。

中小企業の国内需給については、製造業が前回から3ポイント上昇、非製造業は2ポイント上昇とともに改善した。製造業の海外需給も1ポイント上昇と改善がみられる。

先行きについては、製造業の海外需給こそ1ポイントの上昇が見込まれているが、国内需給は製造業、非製造業ともに2ポイント低下。需給の緩和が見込まれている(図表4)。

◆価格判断:販売価格引き上げの動きは限定的

大企業製造業の販売価格判断D.I. (上昇-下落)は前回から1ポイント上昇、非製造業も1ポイント上昇した。一方、仕入価格判断D.I.は製造業で4ポイントの上昇、非製造業でも3ポイントの上昇と販売価格判断D.I.以上に上昇している。原料高等に伴う仕入価格の上昇や人手不足に伴う非正規などの人件費上昇分の価格転嫁は殆ど進んでいないことになる。

また、3ヵ月後の先行きについては、製造業が1ポイント低下、非製造業が2ポイント低下している。人手不足感の強い運送業界や外食業界などで一部価格転嫁の値上げが起きているが、今のところ、全体としての値上げ意欲はうかがわれない(図表5)。

中小企業の販売価格判断D.I.は製造業で2ポイント上昇、非製造業で3ポイント上昇した。ただし、仕入価格判断D.I.は製造業、非製造業ともに5ポイント上昇と販売価格以上に上昇している。

先行きの販売価格判断D.I.については、製造業が1ポイント上昇、非製造業が2ポイントの上昇しているが、仕入価格判断D.I.はそれぞれ4ポイント上昇しており、十分な価格転嫁が行われないとの見通しになっている。

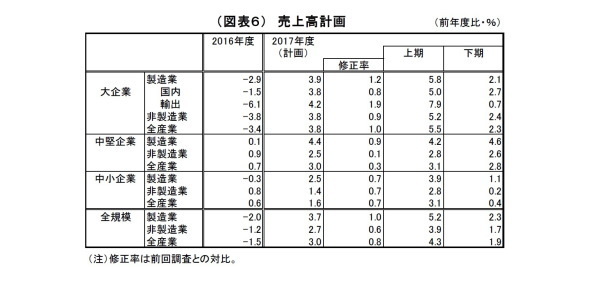

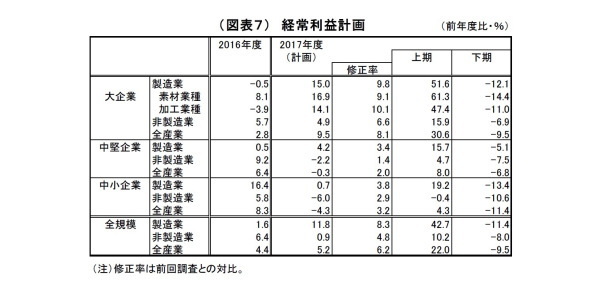

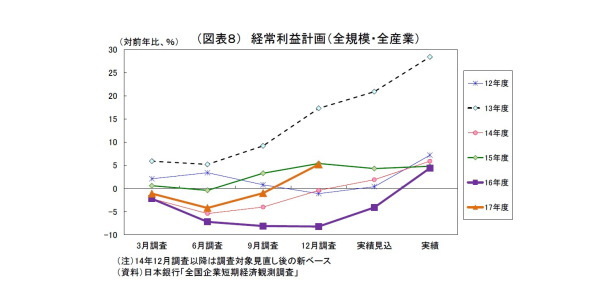

売上・利益計画: 売上・利益ともに上方修正

17 年度収益計画(全規模全産業)は、売上高が前年度比3.0%増(前回は2.2%増)、経常利益は5.2%増(前回は1.0%減)へそれぞれ上方修正された。経常利益は従来減益計画であったが、今回大きく上方修正され、増益計画に転じた。堅調な内外需要や想定為替レートの円安方向への修正がプラスに働いたとみられる。

17年度想定為替レート(大規模製造業)は110.18円(上期110.69円、下期109.66円)と、前回の109.29 円から小幅に円安方向へ修正された。今年度11月末までの平均ドル円レートは111円台半ばであり、実績を踏まえて円安方向に修正されたとみられる。ただし、計画は実績や足下の水準(112円台)と比べてまだ円高水準にある。先行き不透明感を考慮して保守的に据え置かれているとみられるが、今後、ドル円レートが横ばいないし円安方向に推移した場合、収益計画の上方修正要因となる。

設備投資・雇用:人手不足感さらに強まる、設備投資計画は底堅さを増している

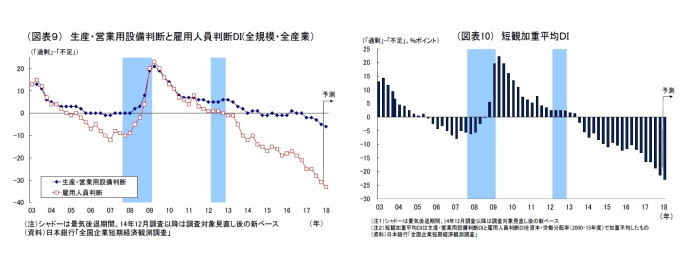

生産・営業用設備判断D.I.(「過剰」-「不足」)は全規模全産業で▲5と、前回比で2ポイント低下、雇用人員判断D.I.(「過剰」-「不足」)は▲31と前回から3ポイント低下し、ともに引き続き不足超過となった。堅調な内外需要を反映して、設備・人員の不足感が強まった。

上記の結果、需給ギャップの代理変数とされる「短観加重平均D.I.」(設備・雇用の各D.I. を加重平均して算出)は前回から2.6ポイント低下し(▲18.8ポイント→▲21.4ポイント)、マイナス(不足超過)の幅を拡大している。

特に雇用人員判断D.I.は1992年2月調査以来のマイナス幅となっており、人手不足感が極めて強い状況が続いている。内訳を見ると、これまで同様、製造業(全規模で▲23)よりも、労働集約型産業が多い非製造業(全規模で▲36)で人手不足感が格段に強い。また、企業規模別で見ると、人材調達力や収益力・賃金水準の違いが反映されているとみられるが、中小企業が▲34と大企業の▲19を大きく下回っている。

人手不足は製造業・非製造業や企業規模を問わず幅広く共有されているが、特に中小企業において深刻な経営課題になっていることは疑いがない。

先行きの見通し(全規模全産業)は、設備判断D.I.が現状比1ポイント低下の▲6、雇用判断D.I.は2ポイント低下の▲33と、それぞれ不足感が強まることが見込まれている。両者を反映した「短観加重平均D.I.」も引き続き低下に向かう見込み(▲21.4ポイント→▲23.0ポイント)。先行きにかけても、雇用判断D.I.の低下は中小企業で目立ち、中小企業における人手不足に対する警戒感は強い(図表9,10)。

2017年度の設備投資計画(全規模全産業)は、前年比6.3%増と前回調査時点の4.6%増から上方修正された。例年9月調査から12月調査にかけては、中小企業を中心に計画が固まってくることで上方修正される傾向が強い。ただし、今回は中小企業の伸びが大きく、全体の上方修正幅(1.7%)は直近5年平均(1.1%)を明確に上回り、12月調査としては2007年度以来の上方修正幅となっていることから、実勢としても底堅さを増していると言える。景気の回復や企業収益の改善、人手不足を受けた省力化投資の活性化が背景にあるとみられる。

ただし、これまでの収益改善や投資余力拡大の割には物足りなさも残る。事業環境の先行き不透明感が強いことや、企業の期待成長率が低迷していることが影響しているとみられる。

なお、17年度計画(全規模全産業6.3%増)は事前の市場予想(QUICK 集計5.5%増、当社予想は5.9%増)を上回る結果であった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・日銀短観(12月調査)予測~大企業製造業の業況判断D.I.は1ポイント上昇の23と予想

・2017~2019年度経済見通し-17年7-9月期GDP2次速報後改定

・2018年はどんな年? 金融市場のテーマと展望~金融市場の動き(12月号)

・貸出・マネタリー統計(17年11月)~個人預金通貨の伸び率が統計開始以来の最高に

・不動の日銀、次の見どころは?~金融市場の動き(11月号)