個人金融資産(17年9月末): 17年6月末比では13兆円増

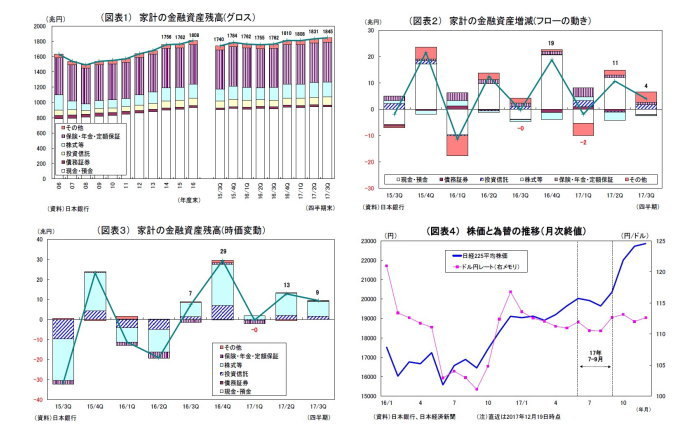

2017年9月末の個人金融資産残高は、前年比83兆円増(4.7%増)の1845兆円となった(1)。残高はこれまでの最高であった今年6月末の1831兆円を上回り、過去最高を更新した。年間で資金の純流入が32兆円あったほか、大幅な株価上昇と円高(外貨安)是正によって、時価変動(2)の影響がプラス51兆円(うち株式等がプラス41兆円、投資信託がプラス10兆円)発生し、資産残高が大きく押し上げられた。主に時価上昇の影響で、投資信託の残高も過去最高の104兆円に達している。

四半期ベースで見ると、個人金融資産は前期末(6月末)比で13兆円の増加となった。例年7-9月期は一般的な賞与支給月を含まないことからフローで流出超過となる傾向が強いが、今回は4兆円の流入超過となった。さらに、市場では世界的な景気拡大などを受けて株価がやや上昇(6月末20033円→6月末20356円)し、円も小幅に下落したため、時価変動の影響がプラス9兆円(うち株式等がプラス7兆円、投資信託がプラス2兆円)発生し、資産残高増加に寄与した(図表1~4)。

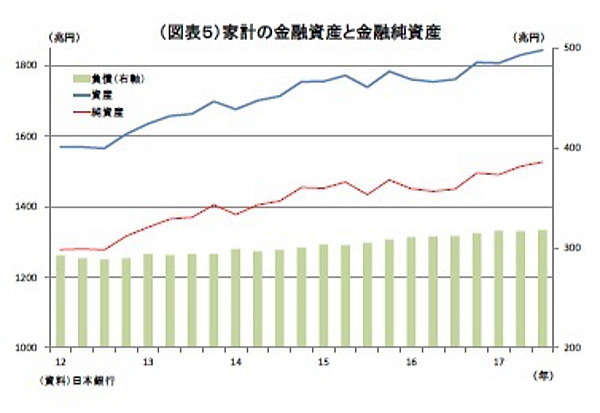

なお、家計の金融資産は、既述のとおり7-9月期に13兆円増加したが、この間の金融負債は1兆円増に留まったため、金融資産から負債を控除した純資産残高は12兆円増の1527兆円となった。こちらも6月末を上回り、過去最高を更新している(図表5)。

ちなみに、その後の10-12月期については、一般的な賞与支給月を含むことから、例年フローで20兆円前後の流入超過となる傾向がある。さらに、株価が今のところ9月末から大幅に上昇しているため、時価変動の影響が20兆円以上プラスに寄与していると推測される。従って、現時点の個人金融資産残高は1900兆円に迫る水準に達していると考えられる。

------------------------------------

(1)2017年4-6月期の数値は確報化に伴って改定されている。

(2)統計上の表現は「調整額」(フローとストックの差額)だが、本稿ではわかりやすさを重視し、「時価(変動)」と表記。

------------------------------------

内訳の詳細: 「貯蓄から投資へ」の流れは未だ部分的・限定的

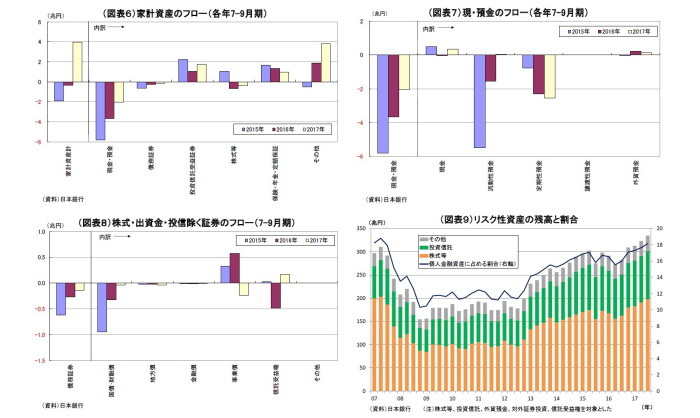

7-9月期の個人金融資産への資金流出入について詳細を見ると、例年同様、季節要因(賞与等)によって現預金が流出超過(取り崩し)となった。ただし、例年に比べて、流出は小規模に留まっている。例年、この時期に流出超過となる流動性預金(普通預金など)が、今回はわずかながら流入超過となったことなどがその要因である。7-9月期は個人消費や住宅投資が減速したため、流動性預金に資金が滞留しやすかった可能性がある。

一方、定期預金からの流出超過は継続している。マイナス金利政策導入によって金利がほぼゼロに引き下げられ、引き出しに制限のある定期預金の魅力が極めて低くなったことが背景にある。

リスク性資産に関しては、株高に伴う利益確定売りもあり、株式等が0.4兆円の流出超過となったが、前年同期の流出超過額(0.7兆円)と比べるとやや小規模に留まった。また、投資信託の流入超過額(1.8兆円)も前年同期(1.1兆円)を上回っている。その他リスク性資産では、対外証券投資(0.5兆円の流入超過)、外貨預金(0.1兆円の流入超過)への資金流入が見られる。

以上のとおり、リスク性資産への投資はやや持ち直しているものの、顕著に増勢が強まっているとは言えず、(一定の元本保証がある)流動性預金に資金が滞留している点も従来と変わらない。「貯蓄から投資へ」の流れは未だ部分的・限定的に留まっている。

なお、株と投資信託に外貨預金や対外証券投資などを加えたリスク性資産の残高は335兆円と6月末から12兆円増加し、その個人金融資産に占める割合は18.2%と2007年6月末(18.8%)以来の高水準となった。ただし、株価上昇等による保有資産の時価上昇が残高押し上げに寄与した面が大きい。

その他証券では、国債の流出超過額が例年よりもごく小幅に留まった点が目立つ。個人向け国債には最低金利保証(0.05%)が付いており、預金に比べた投資妙味が高まっているため、従来よりも選好されてきているとみられる(図表6~9)。

その他注目点: 日銀と海外勢の国債保有シェアがさらに上昇

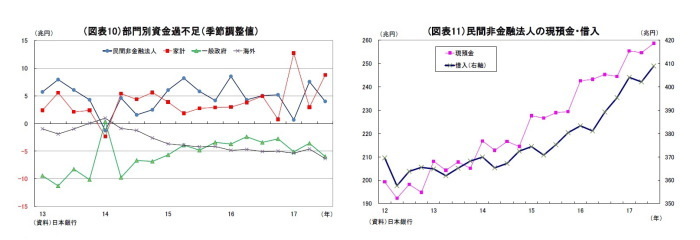

2017年7-9月期の資金過不足(季節調整値)を主要部門別にみると、従来同様、企業(民間非金融法人)と家計部門の資金余剰が政府(一般政府)の資金不足を補い、残りが海外にまわった形となっている(図表10)。前期(4-6月期)との比較では、企業の資金余剰が3.6兆円減少した一方で、家計の資金余剰が5.8兆円増加している。7-9月期は個人消費や住宅投資が減速したため、その分家計の資金余剰が押し上げられた可能性が高い。

9月末の民間非金融法人のバランスシートを見ると、現預金残高は259兆円と6月末(255兆円)から4兆円増加し、過去最高を更新した(図表11)。例年、多くの企業の上期末である9月末には現預金が厚めに積まれるという季節要因もあるが、前年比でみても13兆円増加している。

ただし、この間の借入の増加幅は20兆円と現預金の増加幅を上回っており、借入から現預金を控除した純借入額(150兆円)も前年比で6兆円増加している。

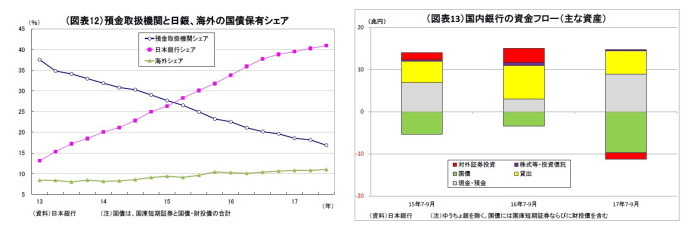

国庫短期証券を含む国債の9月末残高は1087兆円で、6月末から2兆円増加した。その保有状況を見ると(図表12)、これまで同様、預金取扱機関(銀行など)の保有高が減少(183兆円、6月末比14兆円減)し、保有シェアも低下した(6月末18.2%→9月末16.8%)。一方、大規模な国債買入れを継続している日銀の保有高は引き続き増加(445兆円、6月末比8兆円増)し、シェアも40.9%(6月末は40.3%)と上昇している。日銀は近頃、国庫短期証券の残高を落としているうえ長期国債の買入れペースも縮小しているため、増勢はやや鈍化しているものの、今後も大規模買入れの継続に伴って残高シェアが上昇していくことになる。

なお、海外部門の国債保有高は120兆円と6月末から3兆円増加し、シェアも11.0%(6月末は10.8%)とやや上昇した。海外勢はドル調達コストの関係で有利な条件で円を入手できる状況が続いており、超低金利にもかかわらず国債への資金流入傾向が続いている。

最後に、国内銀行の7-9月期の資金フローを確認すると(図表13)、近年同期と同様、国債の流出超過と現預金・貸出の流入超過がみられるが、前年と比べて国債の流出額、現預金の流入額がそれぞれ拡大した。日銀に国債を売り、その資金を日銀当座預金に積み上げる動きが活発化したためとみられる。

なお、対外証券投資は1.5兆円の流出超過(取り崩し)となった。4-6月期に小幅な流入超過に転じたものの、再び流出超過となった形だ。一昨年秋の米大統領選後に米国債価格が急落し、保有国債に損失が発生したことなどを受けて、地銀などで外債投資を手控える姿勢が続いているほか、ドル調達コストの高止まりが投資の抑制要因になっているとみられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・貸出・マネタリー統計(17年6月)~行き場を無くしたマネーが普通預金に積み上がる

・2018年はどんな年? 金融市場のテーマと展望~金融市場の動き(12月号)

・まるわかり“内部留保問題”~内部留保の分析と課題解決に向けた考察

・貿易統計17年11月-アジア向けを中心に好調が続く輸出

・景気ウォッチャー調査(17年11月)~現状は大幅に改善も、先行きは賃金の伸び悩み、物価上昇が懸念材料~