要旨

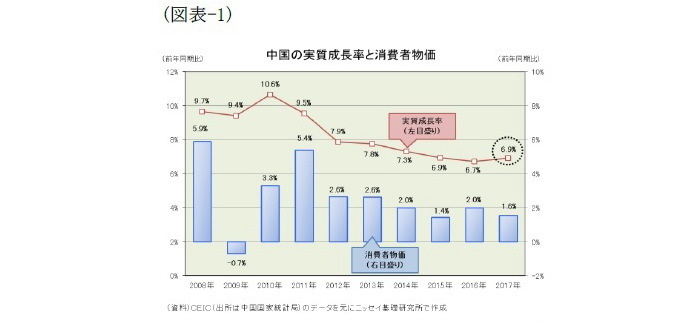

中国国家統計局が公表した2017年の国内総生産(GDP)は82兆7122億元(日本円換算では約1372兆円)となった。実質成長率は前年比6.9%増と16年の同6.7%増を0.2ポイント上回った。2011年から前年の伸びを下回り続けてきたが、7年ぶりに上回ることとなった。また、17年の消費者物価は前年比1.6%上昇と16年の同2.0%上昇を0.4ポイント下回った。

需要別に見ると、今後の消費は、景気対策縮小(小型車減税撤廃、住宅バブル抑制策)がマイナス材料となるものの、長期トレンド(中間所得層の増加に伴うサービス化)と中期トレンド(ネット販売化が消費を刺激)は上向きなため10%前後の高い伸びを維持できると見ている。投資は構造改革が進展する中で二極化、構造不況業種(鉄鋼、採掘など)が落ち込む一方、新興産業(IT、自動車など)は勢いを増しており、2018年以降もその傾向が続くと見ている。輸出は、世界経済の持続的回復などがプラス要因となるものの、製造拠点を後発新興国へ移転する動きが盛んなため、輸出の伸びは1桁台前半に留まると見ている。

一方、中国人民銀行は18年2月、工作会議を開催し2018年の主要任務を提示した。その中身を見ると、シャドーバンキング、不動産金融、ネット金融、債券デフォルト処理メカニズム整備を挙げるなどマクロプルーデンス政策による「金融リスクの確実な防止・解消」に力点が置かれており、2018年はその金融引き締め効果が景気を冷やす要因となるだろう。

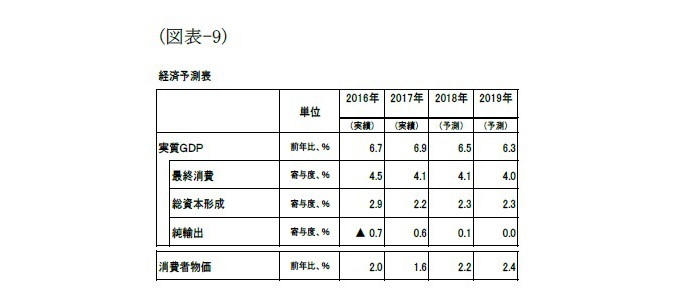

経済見通しとしては、18年の成長率は前年比6.5%増、19年は同6.3%増と緩やかな減速を予想する。過剰設備・債務の整理やマクロプルーデンス政策による金融の健全化が景気にマイナス要因となるものの、ITを牽引役とした内需(最終消費、総資本形成)の好調は持続、中国経済は「6.5%前後」の安定成長へ軟着陸すると見ている。また、18年の消費者物価は前年比2.2%上昇、19年は同2.4%上昇と予想する。なお、リスクは住宅バブルにあると考えている。

中国経済の概況

中国国家統計局が1月18日に公表した2017年の国内総生産(GDP)は82兆7122億元(日本円換算では約1372兆円)となった。実質成長率は前年比6.9%増と16年の同6.7%増を0.2ポイント上回った。2011年以降6年連続で前年の伸びを下回る状況が続いていたが、7年ぶりに前年の伸びを上回ることとなった。また、17年の消費者物価は前年比1.6%上昇と16年の同2.0%上昇を0.4ポイント下回った(図表-1)。

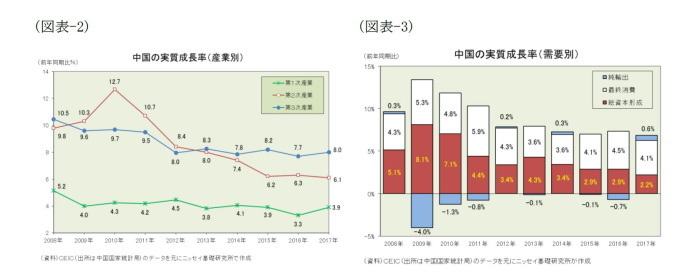

GDPの内訳を見ると中国の経済構造は静かに変化している。産業別に見ると、17年の第1次産業の実質成長率は前年比3.9%増と16年の同3.3%増を0.6ポイント上回った。第1次産業としては極めて高い伸びを実現したが、その維持は徐々に難しくなるだろう。第2次産業の実質成長率は同6.1%増と16年の同6.3%増を0.2ポイント下回った。2010年の同12.7%増をピークに伸びが鈍化、15年の株価急落時には景気減速の主因となったが、16年には同6.3%増、17年には同6.1%増とほぼ横ばいの伸びを維持している。また、第3次産業の実質成長率は同8.0%増と16年の同7.7%増を0.3ポイント上回った。5年連続で第3次産業の実質成長率が第2次産業を上回ることとなり、中国経済の牽引役は第3次産業へと移行してきている(図表-2)。

一方、需要別に見ると、最終消費は4.1ポイントのプラス寄与と16年の4.5ポイントを0.4ポイント下回った。但し、成長率への寄与率は58.8%と4年連続で最大のプラス要因となった。また、総資本形成は2.2ポイントのプラス寄与と16年の2.9ポイントを0.7ポイント下回った。2009年の8.1ポイントをピークに低下傾向が続いている。このように最終消費と総資本形成が寄与度を下げるなか、実質成長率を押し上げたのは純輸出だった。17年の純輸出は0.6ポイントのプラス寄与と16年の▲0.7ポイントからプラスに転じた(図表-3)。

消費の動向

中国の消費は底堅い。消費の代表指標である小売売上高の動きを見ると、17年は前年比10.2%増と16年の同10.4%増を0.2ポイント下回ったものの2桁の高い伸びを維持している。

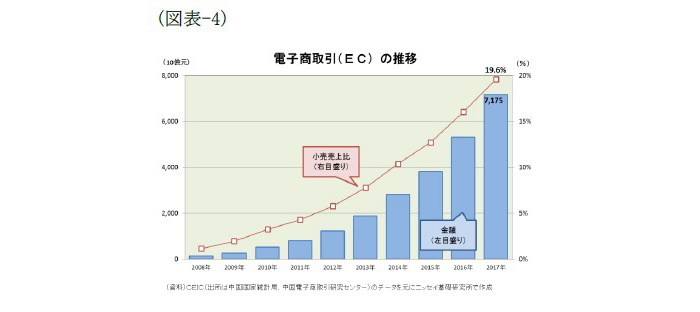

その内訳を見ると、自動車は前年比5.6%増と16年の同10.1%増を大きく下回った。これは小型車(排気量1.6L以下)を購入する際に掛かる自動車取得税を引き上げた(5%⇒7.5%)影響と見られる。しかし、その他の消費は概ね堅調で、飲食や化粧品は16年の伸びを上回っており、住宅販売の好調を背景に家具類は同12.8%増、家電類も同9.3%増と高い伸びを維持している。また、消費支出の内訳を見ると、食品や衣類など生活必需品から教育文化娯楽などサービスへと需要のシフトが起きている。その背景には経済発展に伴い中間所得層が増加中なことがある。また、BAT(百度、阿里巴巴、騰訊)と言われるIT企業が新たな消費を生み出しネット販売は急増、17年は前年比32.2%増となり小売に占めるシェアは2割近くに達した(図表-4)。このように中国の消費は、中間所得層の増加に伴う消費のサービス化という「長期トレンド」と、ネット販売化が消費を刺激するという「中期トレンド」がプラス寄与する状況となっている。

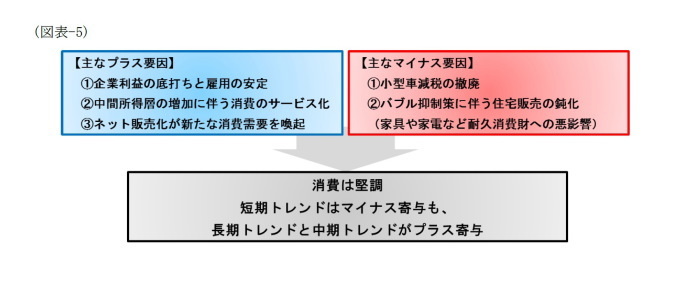

今後の消費を考えると、景気対策の縮小という「短期トレンド」がマイナス要因となる。これまで消費の支援材料だった小型車減税は昨年末で撤廃(自動車取得税は7.5%⇒10%)、景気テコ入れのための金融緩和で高い伸びを示していた住宅ローンも中国政府が住宅バブル抑制に乗り出したことでピークアウトしてきた。そして、住宅販売の鈍化は家具や家電などの消費にも悪影響を及ぼすことになるだろう。しかし、企業利益の底打ちや雇用の安定で、消費者信頼感指数は高位を維持しており、前述の「長期トレンド」と「中期トレンド」は引き続き消費のプラス要因になると見ている。従って、2018年以降の消費は伸びの加速こそ期待できないものの10%前後の高い伸びを維持できると予想している(図表-5)。

投資の動向

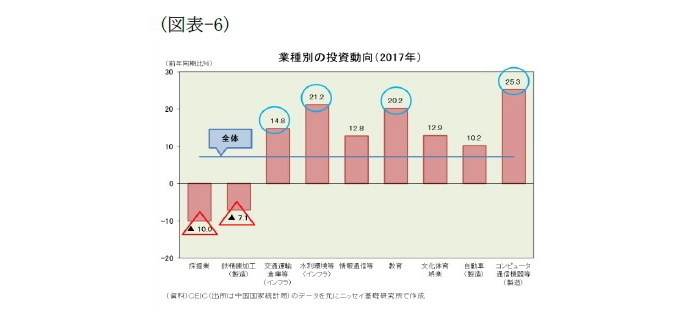

中国の投資は構造改革が進展する中で二極化してきた。投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、17年は前年比7.2%増と16年の同8.1%増を0.9ポイント下回った。景気対策で急増したインフラ投資や金融緩和で持ち直した不動産開発投資が16年を上回る伸びを示したものの、過剰設備・過剰債務問題を抱える採掘業や鉄精錬加工は前年割れに落ち込んだ。一方、新興産業では投資を増やす動きもある。製造業ではコンピュータ・通信機器等や自動車が高い伸びを示し、製造業以外でも教育や文化・体育・娯楽など消費サービス関連は高い伸びを示した。このように構造不況業種(鉄鋼、採掘など)の投資は落ち込んだものの、新興産業(IT、自動車など)では積極的な投資が見られる(図表-6)。

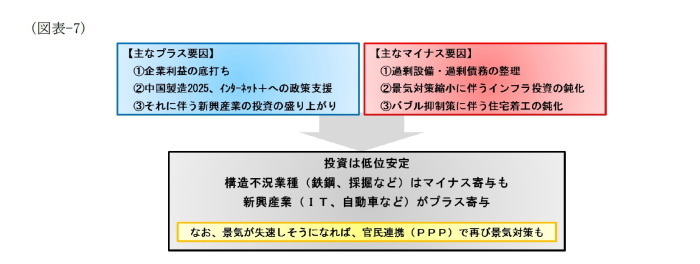

18年以降の投資は、マイナス要因とプラス要因が拮抗して、全体では7%前後の伸びに留まると予想している。マイナス要因としては、①構造不況業種が抱える過剰設備・過剰債務の整理、②景気対策縮小に伴うインフラ投資の鈍化、③バブル抑制策に伴う住宅着工の鈍化などが挙げられる。一方、プラス要因としては、①企業利益の底打ち、②「中国製造2025」や「インターネット+」に対する手厚い政策支援、③それに伴う新興産業の投資の盛り上がりなどが挙げられる。

なお、新興産業の投資が期待どおりに伸びず景気が失速しそうになれば、官民連携(PPP)のプロジェクトを推進して、失速を回避するだろう。中国では、大気汚染対策、水質汚染対策、土壌汚染対策、ごみ処理能力増強など環境関連や、中国共産党・政府が2014年3月に発表した「新型都市化計画(2014~2020年)(*1)」に伴う交通物流関連の需要が大きいため、新興産業の投資が鈍化した場合には、17.8兆元(約300兆円)とされるPPPの着工を急ぐことが可能である(図表-7)。

-------------------------------------

(*1)新型都市化が生み出す投資需要は巨大で2020年までの累計で42兆元に達すると試算されている(中国財政部)。スケジュールとしては2017年までが試行地域における先行実施期間となり、その成果を踏まえて2018-20年には全国展開される予定。なおこれに関連して、2016年5月11日には投資総額4.7兆元に及ぶ交通インフラ整備3ヵ年計画(2016-18年)が発表された。

-------------------------------------

輸出の動向

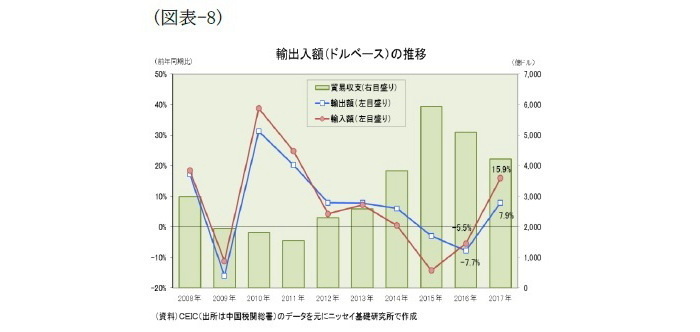

輸出は堅調に推移している。17年の輸出額(ドルベース)は前年比7.9%増と、16年の同7.7%減からプラスに転じた。世界経済の回復が続く中で、米国、欧州、日本など先進国向けの輸出が増えたほか、「一帯一路」沿線国向けも輸出増に寄与した。また、輸出の先行指標となる新規輸出受注(中国国家統計局)や貿易輸出先行指数(中国税関総署)が高水準を維持していることから、今後もしばらくは堅調を維持すると見られる。一方、輸入額(ドルベース)も大きく増加、前年比15.9%増と16年の同5.5%減からプラスに転じた。資源高を受けてサウジアラビア、オーストリア、アフリカなどからの輸入が急増した。その結果、貿易黒字(モノ)は4,225億ドルと前年比17.1%減となった(図表-8)。但し、輸入物価の上昇率が輸出物価のそれを大きく上回ったため、ニッセイ基礎研究所で推計した実質貿易黒字(モノ・サービス)は約3割増加した。

18年以降を考えると、世界的な金融引き締めの影響でここもとの資源高は一服すると見ているため、17年の成長率を押し上げた資源高による外需(純輸出)のプラス寄与は剥落するだろう。また、輸出に関しては世界経済の持続的回復や「一帯一路」の沿線地域への影響力拡大がプラス要因となるものの、国内生産の製造コストが上昇した中で、製造拠点を後発新興国へ移転する動きが国内企業でも盛んなため、輸出の伸びは1桁台前半に留まると見ている。

金融の動向

中国人民銀行は18年2月5-6日、工作会議を開催し「安定の中で前進を求める(稳中求进)」という総基調を堅持する方針を示すとともに、2018年の主要任務を提示した。具体的には、[1]金融政策の穏健・中立性の維持、[2]金融リスクの確実な防止・解消、[3]重要分野とカギとなる部分の金融改革の適切な推進、[4]金融市場の平穏で健全な発展の持続推進、[5]人民元国際化の着実な推進、[6]国際金融協力と世界経済金融ガバナンスへの深い関与、[7]外貨管理体制改革の一層の推進、[8]金融サービスと管理水準の全面的引き上げ、[9]内部管理の持続強化の9項目を挙げている。

その中身を詳細に見ると、シャドーバンキング(影子银行)、不動産金融、ネット金融、債券デフォルト処理メカニズム整備を挙げるなどマクロプルーデンス政策(宏??慎政策)による「金融リスクの確実な防止・解消」に力点が置かれており、2018年はその金融引き締め効果が景気を冷やす要因となるだろう。また、金利・為替レートの市場化や人民元国際化など金融改革の推進も強調している。しかし、金融改革を急いで進めれば、金利・為替レート・株価が不安定化する恐れがあり、習経済学(シーコノミクス)が最重視する「安定」を損なうことにもなりかねない。従って、2018年の金融改革のスピードは緩やかなものに留まる可能性が高いと見ている。

中国経済の見通し

◆経済見通し

18年の成長率は前年比6.5%増、19年は同6.3%増と緩やかな減速を予想する。過剰設備・債務の整理やマクロプルーデンス政策による金融の健全化が景気にマイナス要因となるものの、ITを牽引役とした内需(最終消費、総資本形成)の好調は持続、中国経済は「6.5%前後」の安定成長へ軟着陸すると見ている。また、18年の消費者物価は前年比2.2%上昇、19年は同2.4%上昇と予想する(図表-9)。

◆リスクの所在

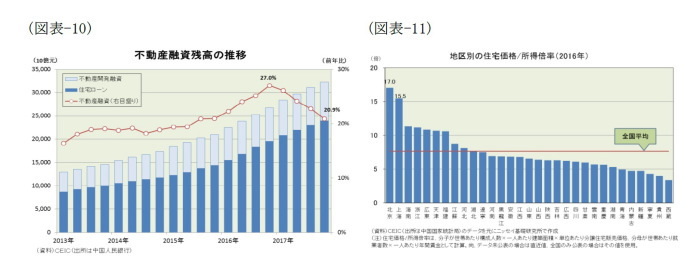

リスクは“住宅バブル”にあると考えている。住宅バブルが崩壊すれば、金融システムが不安定化する恐れがあるからだ。そもそも中国では、過剰設備・過剰債務問題を解消すべくゾンビ企業の淘汰を進めており、不良債権は増加しやすい(2)。それに加えて、ここもと急増した住宅ローンの返済が滞るようだと、銀行の不良債権は急増しかねない(図表-10)。中国の住宅価格は長らく右肩上がりを続けており、一時的に調整しても再び最高値を更新してきたため、一般庶民が取得できない水準まで上昇してしまった(3)。図表-11に示したニッセイ基礎研究所の試算を見ると、全国平均では平均賃金の7.6倍(北京は約17倍)となっており、4-6倍が適正とされることを勘案すれば下落余地は大きい。折しも中国政府はマクロプルーデンス政策による「金融リスクの確実な防止・解消」に動き出した。住宅バブルを崩壊させず上手くコントロールできるか、中国政府の手腕が試される。

-------------------------------------

(2)不良債権に関しては「図表でみる中国経済(不良債権編)」基礎研レター2016-07-15を参照

(3)「図表でみる中国経済(住宅市場編)~住宅バブルの現状と注目点」基礎研レター2016-11-1、「図表でみる中国経済(人口問題編)~「人口ボーナス」から「人口オーナス」へ、バブル崩壊の遠因になる恐れも」保険・年金フォーカス 2017-05-30を参照

-------------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・図表でみる中国経済(不良債権編)

・図表でみる中国経済(住宅市場編)~住宅バブルの現状と注目点

・図表でみる中国経済(人口問題編)-「人口ボーナス」から「人口オーナス」へ、バブル崩壊の遠因になる恐れも

・最近の人民元と今後の展開(2018年2月号)~対韓国ウォン割安感縮小で元高圧力は低下

・2018年の中国経済の注目点~過剰債務、中国IT企業、一帯一路、金融政策の4点