この記事は2022年1月14日に「きんざいonline:週刊金融財政事情」で公開された「コロナ禍で顕在化したホテルセクターの投資リスク」を一部編集し、転載したものです。

コロナ禍にあって、不動産の賃貸収益で一番大きなダメージを受けているセクターはホテルである。度重なる緊急事態宣言で低稼働が続いたことが原因で、オーナーが運営会社に賃貸しているホテルには、賃料収入が大幅に下落しているものが多数ある。

今後のホテル運営の回復過程において、長期的なインカムゲインはどの程度の水準になると考えられるだろうか。ネットキャッシュフロー(NCF)が1つの目安になる。ホテル特化型のJリートは決算ごとに、保有物件の鑑定評価額と評価に用いた利回りを公表しており、そこから想定されるNCFを導き出せる。

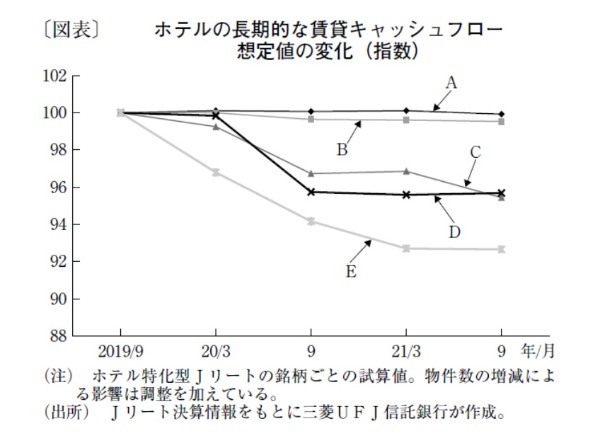

図表は、ホテル特化型のJリート銘柄ごとに、ポートフォリオ全体における想定NCFの変化(2019年9月時点を100とした指数)をまとめたものである。コロナ禍で足元の稼働が悪いとはいえ、長期的にはコロナ禍前の9割以上の水準が想定されていることが分かる。A~Eの銘柄の中で、想定NCFの下落の大きさに差があるが、その理由は主に2つあると考える。

1つめは、ホテルの種類である。ビジネスホテルが多いポートフォリオは、出張自粛等の影響を受けて稼働率の低下が著しい。一方で、国内旅行客をターゲットにするリゾート・観光系ホテルが多いポートフォリオは、感染対策を行いながらある程度の宿泊客を集めることに成功している。海外旅行を諦めた国内旅行客の増加が、インバウンドの宿泊客の減少分を補っている面がある。そのほか、ホテルのタイプによっては、宴会や飲食部門の割合も影響する。

2つめは、賃貸借契約の形態の違いである。売上連動といった変動賃料を多く採用しているポートフォリオは賃料減収が大きく、反対に固定賃料中心のポートフォリオはダメージが少ない。ただし、固定賃料であっても、経営不振が長引けばテナントから契約そのものの見直しを迫られる可能性があるので、安心はできない。また変動賃料は、好況時にはテナントの売上収入が大きく伸びるため、それぞれ一長一短といえよう。

個々のホテル運営は、コロナ禍の影響が収まり宿泊需要が回復するまでの持久戦となっている。一方で投資家には、回復後を見据え投資を再開する動きが見られる。投資対象としてのホテルは、運営を行うオペレーターの経営手法が賃貸収益に大きく影響することから、「オペレーショナルアセット」と呼ばれる。コロナ禍でのホテル投資には、オフィスビルや賃貸マンションに見られない「独特のリスク」があらためて顕在化した。

ホテルへの投資目線は、ホテルの種類や契約形態などに着目して、見直されていくことになるだろう。

三菱UFJ信託銀行 不動産コンサルティング部 フェロー / 大溝 日出夫

週刊金融財政事情 2022年1月25日号

(提供:きんざいOnline)