本記事は、世古口俊介氏の著書『貯金ができない私でも、1億円貯まる方法を教えてください』(あさ出版名)の中から一部を抜粋・編集しています。

年金だけで生活できなくなるんですか?「老後2,000万円問題」の意味は何ですか?

年金だけでは生活できなくなります。

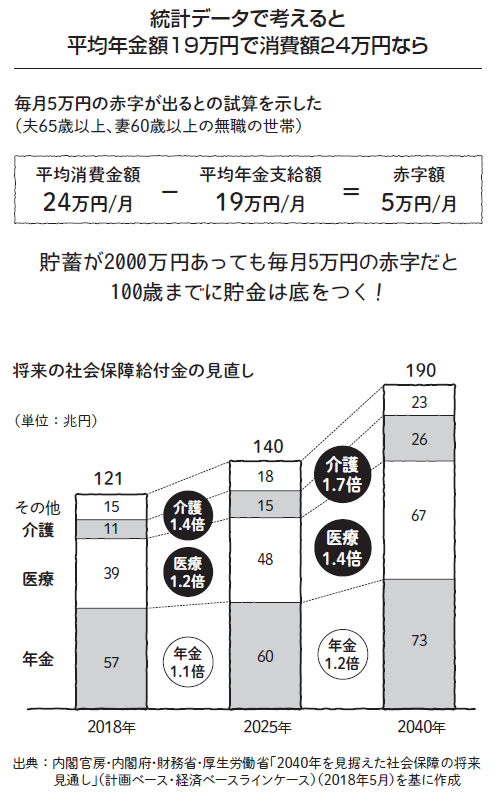

60歳から69歳までの平均消費金額は夫婦あわせて月24万円程度です(家計調査報告書・平成29年)。一方で国民年金と厚生年金の平均月額は19万円程度です。つまり、毎月5万円の赤字が発生します。

仮に65歳で引退して1,000万円の貯蓄があった場合は83歳、2,000万円貯蓄があった場合は100歳には貯蓄が尽きてしまいます。これがいわゆる2019年に問題となった「老後2,000万円問題」です。

年金だけでは生活できないのでしっかり2,000万円は貯蓄していきましょう、というだけの内容です。しかし、「国は国民の生活を守ってくれないのか?」という雰囲気になり、当時はかなり話題になりました。

ここではっきり言いますが、国は国民の生活を守ってくれません。正確に表現すると、守っている余裕など日本の財政にはもうないのです。考えてみたら当たり前です。

2018年の年金、医療、介護などの社会保障給付費は合計で121兆円です。財務省の予想では2025年は140兆円、2040年は190兆円です(財務省ホームページ)。そして、日本は人口が減っていくので、収入である歳入が増えることはおそらくありません。

売上は増えなくて費用は確実に増えていく。そんな会社は必ず倒産します。日本はそういう状態なのです。そんな日本に国民一人ひとりの生活の面倒を見ている余裕などないのです。

だから、老後生活資金は自ら蓄える必要があるのです。老後2,000万円問題は日本人がその事実を見つめ直す良い機会だったのですが、政治的な批判を避けるために政府は蓋をしてしまいました。

日本は財政に余裕がないどころか、最終的には年金の金額を減らさなければなりません。現在の平均年金額月19万円が30年後は15万円になっていることもあり得ます。

もう1つの問題は寿命が延びることです。2020年の日本人男性の平均寿命は81歳、女性は87歳です。医療の発達により2045年には平均寿命は100歳になるとのことです。長生きは素晴らしいことですが、間違いなく言えることは現在よりも生活費をたくさん蓄えておかなければ今のような老後の生活は送れないということです。

年金だけでは豊かな老後生活は送れない。2,000万円の貯蓄でも十分ではない。100歳まで生きる場合の毎月の赤字を想定して資産形成しよう。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。2017年8月に内藤忍氏と共同で資産デザインソリューションズを設立し、代表に就任。

500人以上の富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や日本経済新聞、週刊東洋経済、ZUU onlineなどメディアへの寄稿を通じて日本人の資産形成に貢献。

※画像をクリックするとAmazonに飛びます