今やすべての人にとって、介護の問題は他人事ではありません。「うちは大丈夫」「自分は大丈夫」と思っていても、ある日突然介護の問題が振りかかってくる可能性があります。何も備えをしていないと突然の事態に慌ててしまい、お金が足りないばかりに適切な対処ができなくなる恐れもあります。

介護の可能性が少しでもあるのであれば今のうちに備えておくのが理想ですが、突然振りかかってきた介護の問題でお金が足りないという場合には、本記事の情報をお役立てください。

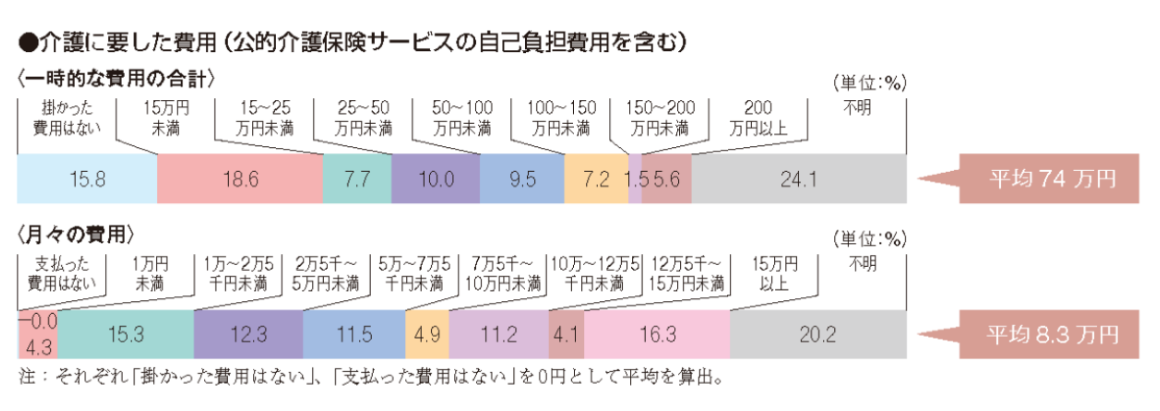

介護費用の総額は約500万円

突然発生した介護の問題。いったいどれだけお金が必要になるのだろう?と多くの方が不安を感じると思います。そこで1つのデータをもとに、介護費用についてのおおまかな費用感を示したいと思います。

公益財団法人生命保険文化センターが調査、発表したデータによると、月々の介護費用は平均で8万3,000円となっています。介護が始まった時の一時的な費用の合計は74万円で、その後毎月8万3,000円程度が必要になるというのが、大まかな費用感です。

同データでは介護期間の平均値も示されており、それによると介護期間の平均は5年1ヵ月です。月々の介護費用が8万3,000円として、それが5年1ヵ月続くと仮定すると、合計は約507万円です。最初に74万円かかることを踏まえると、合計で600万円近くの費用を要すると考えておいたほうがよいでしょう。

介護費用は誰が出す?

総額で600万円近くになる介護費用は、誰が出すべきお金なのでしょうか。これについては要介護者本人か、その配偶者の貯蓄や資産から出すというのが一般的な見解です。つまり、子どもや孫ではなく要介護者の世代の人たちが介護費用の負担をすることになります。

この理由は簡単で、子どもや孫の世代もいつかは高齢になり、「老後」が控えているからです。その時のためにそれぞれの世代が自分で備えるべきというわけです。

ただし、要介護者自身が認知症などの事情で口座番号や暗証番号などを思い出せなくなる事態も考えられます。こうした事例は実際に多く起きているので、介護のお金に関する話し合いを事前にしておき、万が一の事態に備えてお金の動かし方についても取り決めておくのが理想的です。

介護費用が足りない時の対策5選

要介護者本人やその配偶者に十分なお金がなく介護費用が足りない場合はどうすればよいのでしょうか。ここでは、介護費用が足りない時の5つの対策を解説します。

主介護者以外の人に負担してもらう

介護は本人だけでなく、家族全員の問題です。親にお金がない場合は子の世代がお金を負担することもあると思いますが、一人っ子ではなく兄弟がいるのであれば1人だけで負担せず、子全員で負担するほうが公平です。ただ、遠方に住んでいるなどの理由で直接介護に参加できない兄弟がいるのであれば、こうした人たちに多めに負担してもらうのも1つの方法でしょう。

高額介護サービス制度

1ヵ月あたりの介護費用が一定の限度を超えた場合、その超過分が払い戻される制度があります。年収が1,000万円を超えている人であっても1ヵ月あたりの介護費用負担が約14万円を超えると適用されるなど、所得が低い人以外にも適用される可能性があります。「自分は関係ない」と思わず、チェックしてみることをおすすめします。

特定入所者介護サービス費

介護施設やショートステイなどの利用費も介護費用に含まれますが、所得の低い人のなかにはこの費用負担が重荷になることもあります。そんな人のために設けられている制度に、特定入所者介護サービス費があります。

対象となる施設の利用費について、生活保護受給者や年金受給者など世帯所得が低い人は介護保険からの支給を受けることができます。今の収入だけで介護費用をねん出するのは難しいという場合は、検討の余地があります。

生活福祉資金貸付制度

介護費用に限定された制度ではありませんが、急にお金が必要になったもののそのお金を用意できないという人には、生活福祉資金貸付制度があります。コロナ禍でお金に困った人が急増した際にも注目された制度で、資金用途や申請者の事情によって細かく制度が分類されています。

生活福祉資金制度は緊急的な資金の貸し付けを行うためのものなので、介護に要する初期費用など一時的な資金需要への対策としての利用が想定されます。貸付制度なので返済の必要がある点に注意して、利用を検討する際にはあくまでも緊急かつ一時的な対策であることを認識しておきましょう。

リースバック、リバースモーゲージ

持ち家がある方であれば、リーバックやリバースモーゲージで資金を調達する方法があります。それぞれの仕組みやメリット、デメリットについて整理しておきましょう。

・リースバック

持ち家を不動産会社などに売却した上で、同じ家に賃貸で住み続けることができる仕組みを、リースバックといいます。最大のメリットは自宅を売却して現金を手にすることができる上に引っ越しをする必要がなく、住み慣れた家に引き続き住むことができる点です。引っ越し費用の負担もなく、外見上の変化はないため売却したことを近隣に知られないようにすることも可能です。

その一方でリースバックは売却価格が安くなる傾向があり、これは大きなデメリットです。売却後は賃貸になるため家賃の支払いが生じますし、さらに別の人に売却されて所有者が変わると、賃貸契約を続けられなくなる可能性があることもデメリットとなります。

・リバースモーゲージ

持ち家を担保にしてお金を借り、その借入金でお金を調達するのがリバースモーゲージです。高齢の人が利用することを想定しているため、お金を借りた人が亡くなった際には担保となっている不動産を処分し、残債が完済される仕組みになっています。

また、借り入れをする金融機関によっては毎月の返済が利息のみになるため、元本返済がない分だけ月々の返済負担が少なくなります。リースバックと同様に引っ越しの必要がなく、借り入れをした本人が亡くなった後も配偶者が契約を引き継げるようにしておけばその後配偶者も同じ家に住み続けられるメリットもあります。

その一方でリバースモーゲージは、自宅を担保に借り入れたお金を使い切ってしまうリスクがあります。長生きは喜ばしいことですが、長生きゆえに借入金を使ってしまい、返済負担だけが残ってしまう可能性があるので、介護期間がどの程度の年数になるのかを考慮して利用の可否を検討するべきでしょう。

突然の介護で慌てないために

本記事では突然振りかかってきた介護の問題について、お金の問題をどう解決するのかという視点で解説をしました。ここでは「突然」という言葉を使っていますが、人は誰でも高齢になると介護の可能性は高くなるのですから、交通事故や自然災害のように「ある日突然」やってくるわけではありません。

自分自身が高齢になってきて不安を感じるようになった、または子の立場から親が高齢になってきて介護をリアルに意識するようになった、といったタイミングで介護について少なくとも一度は考え、話し合っておくことをおすすめします。

決めておくべきことは、以下の3つです。

・誰が主介護者になるか?

・費用の問題をどうするか?

・介護方針はどうするか?

これらの項目について決めたら、次はそのために必要になるお金に関する計画です。先ほど紹介したデータを参考にしつつ、600万円程度のお金をいつでも使えるようにしておくのが理想です。それが難しいのであれば生命保険の介護特約や民間の保険会社で介護保険に加入しておくのも有効な対策です。

(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル