この記事は2023年11月20日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.231『経済センサスに見る東京オフィスエリアの産業集積』」を一部編集し、転載したものです。

目次

この記事の概要

• 近年従業者数の増加が目立つのはソフトウェア開発やコンサルティング、人材派遣など

• 専門サービス業が丸の内・大手町エリアに、インターネット付随サービス業や不動産賃貸業・管理業が渋谷エリアに集積している点が特徴的

東京オフィスエリアの産業構成を分析

本稿では、「経済センサス‐活動調査」をもとに、東京オフィスエリアにおける産業集積の地域差と、近年の成長産業の特徴について分析を行った。なお、本レポートでは従業者数が相対的に大きく増加している産業を成長産業と呼ぶことにする。

同調査では、事業所ごとに従業者数が集計されていることから、各オフィスエリアの産業構成を、事業所で働く従業者数ベースで把握することができる※1。

オフィステナントの賃借面積は、近年はテレワークの利用度合いにも左右されるものの、概ね当該事業所に勤務する従業者数に比例すると考えられる。産業構成やその変化を把握することは、テナント需要の評価やリーシング戦略の立案を行う上でも重要と言える。

情報通信業の構成比はエリアによって7%~45%まで幅がある

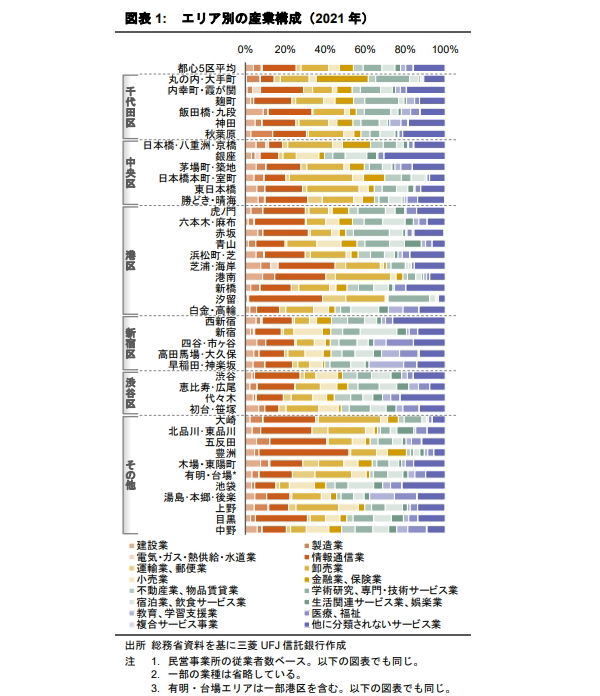

2021年時点の産業構成を比較すると、全体的に情報通信業や卸売業が多いものの、エリア別の差は大きい(図表1)※2。

例えば、情報通信業の構成比は、豊洲エリアの45%から、丸の内・大手町エリアの7%まで幅がある。

※1 本稿では民営事業所のみを集計対象とした。なお、賃貸ビルで働く従業者に限らない点に留意を要する。

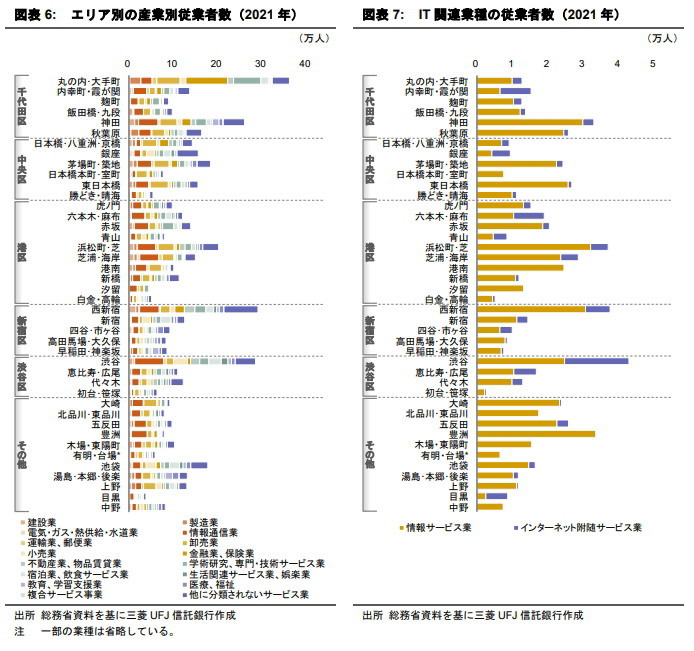

※2 従業者数の実数は巻末図表6を参照。

東京における近年の成長産業はソフトウェア開発やコンサルティング、人材派遣など

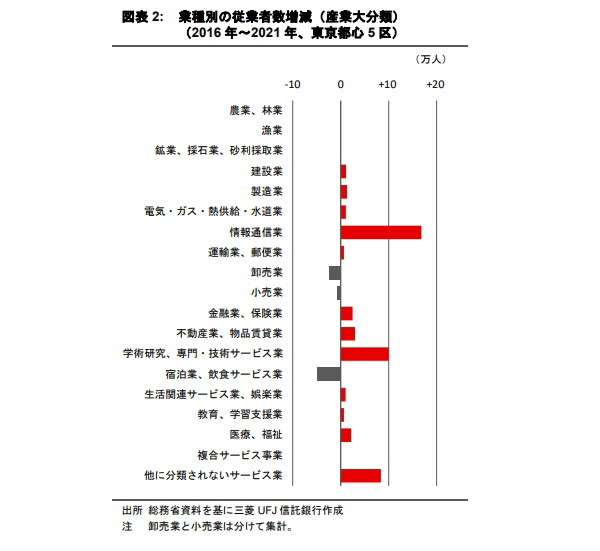

社会的なデジタル化の進展を背景に、情報通信業の従業者数増加が続く東京都心5区における民営事業所の従業者数は、2016年~2021年の間に41万人増加した。業種別の内訳を見ると、情報通信業が最も大きい(図表2)。社会的なデジタル化の進展を背景に、ITサービスへの需要増大が関連産業の規模拡大につながっている。

続いて学術研究、専門・技術サービス業、他に分類されないサービス業が目立って増えている。一方、卸売業、小売業、宿泊業、飲食サービス業では2016年に比べて従業者数が減少した。コロナ禍を受けた行動制限や訪日客数の減少が響いた可能性がある。

成長産業はオフィステナントとしても存在感を強めていく可能性

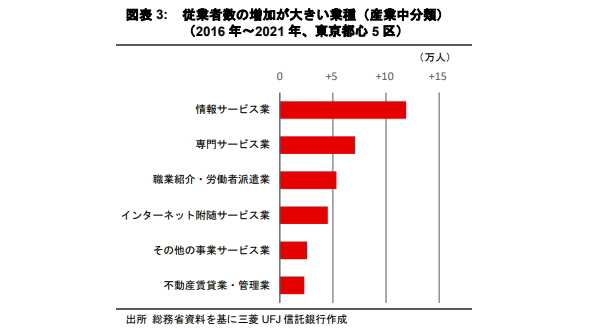

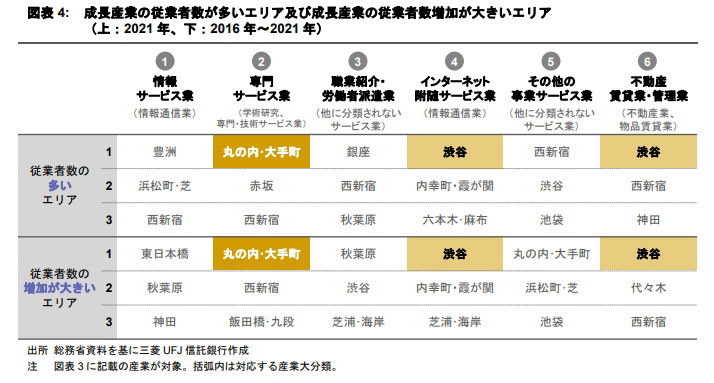

より詳細な産業中分類レベルで確認すると、従業者数の増加が大きい業種は情報サービス業、専門サービス業、職業紹介・労働者派遣業、インターネット附随サービス業、その他の事業サービス業、不動産賃貸業・管理業である(図表3)。

ソフトウェア開発やスマホアプリ開発、ECサイト運営などのIT関連業種に加えて、企業のDX支援ニーズや人手不足を追い風に、コンサルティングや人材派遣サービスが伸びているようである※3。また、収益不動産の市場拡大や大規模賃貸ビルの大量供給を受け、不動産賃貸業やビルメン テナンス、警備業も人員増加が目立つ。

これらの業種は近年の成長産業とみられ、オフィステナントとしても存在感を強めていく可能性がある。

※3 産業小分類レベルで見ると、情報サービス業の中ではソフトウェア業、専門サービス業の中では経営コンサルタント業、職業紹介・労働者派遣業の中では労働者派遣業の増加が大きい。

丸の内・大手町エリアや渋谷エリアに成長産業の集積が進む

既に成長産業の集積が見られるエリアと、近年集積が進んでいるエリアの比較

図表3の各業種について、2021年時点で従業者数が多いエリアと、2016年から2021年にかけて大きく増加したエリアを図表4に示す。前者は既に当該業種の産業集積が見られるエリアで、後者は近年集積が進んでいるエリアと解釈できる※4。

情報サービス業が多いのは豊洲や浜松町・芝エリアの一方、近年の伸びが大きいのは東日本橋や秋葉原エリアである。ただし、東日本橋エリアでは今年に入って大手IT企業のオフィス解約が報じられており、情報サービス業の集積が引き続き進むかは不透明性が高い。

専門サービス業やインターネット付随サービス業などは、特定のエリアに集積する傾向専門サービス業は丸の内・大手町エリアに最も多く、かつ近年の増加数も他エリアを引き離して大きい。エリアレベルでは専門サービス業の内訳は公表されていないものの、コンサルティングファームや法律事務所の同エリアへの移転や人員増加を反映していると考えられる。

同様に、既に産業集積が高い上、従業者数の増加が大きい例として、渋谷エリアにおけるインターネット付随サービス業と不動産賃貸業・管理業がある。渋谷エリアはIT関連企業が集積している印象が強いが、IT関連以外の成長産業も取り込んでいることが示唆される。なお、情報サービス業及びインターネット付随サービス業の従業者数の実数を巻末図表7に示すが、同じIT関連業種であっても立地選好はそれぞれに異なるとみられ、両業種の従業者数の相関は高くない。

近年の成長産業の立地としては、専門サービス業が丸の内・大手町エリアに、インターネット付随サービス業や不動産賃貸業・管理業が渋谷エリアに集積している点が特徴的である。

※4 「経済センサス‐活動調査」では、他の会社などの別経営の事業所へ出向又は派遣している人も当該事業所の従業者数に含まれるため、特に労働者派遣業などは集計上のエリアと実際に勤務しているエリアが相違している可能性がある点に留意を要する。

産業集積の観点から特徴的なエリアを抽出

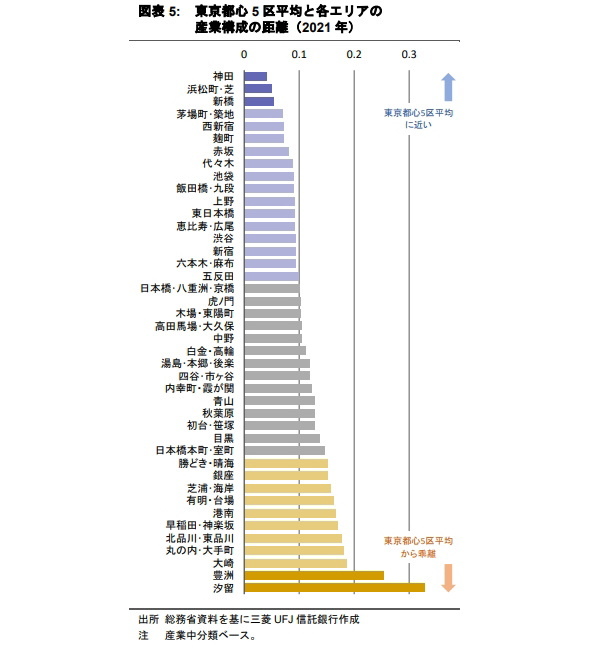

最後に、各エリアの産業構成の偏りを定量的に比較して、産業集積の観点から特徴的なエリアを抽出した。

平均的な産業構成に近いエリア

都心5区全体の構成比に近いエリアは平均的な産業構成のエリア、逆に乖離が大きいエリアは特定の産業に特化しているなど業種に偏りのあるエリアと言える※5。

東京都心5区の平均的な産業構成に近いのは、神田や浜松町・芝、新橋エリアなどである(図表5)。

これらのエリアでは、テナント業種が分散していることで、オフィス需要が業種による好不調の違いの影響を受けにくいと考えられる。その反面、特徴的な産業集積に欠けることで、エリアのイメージが確立されにくいといった見方もできる。

特定の産業に特化している傾向のあるエリア

平均的な産業構成からの乖離が大きいのは汐留、豊洲エリアなどで、特定の業種に特化している傾向にある。

情報サービス業や広告業の集積するエリアとして、関連業種の企業を誘致しやすい強みがある一方、特定の企業や業種に依存し過ぎるとマクロ経済に負のショックが生じた際のリスクが大きいとも考えられる。

稼働率や賃料動向を判断する上では、エリアの産業特性にも注意する必要

オフィス需要は業種によって異なると考えられるため、稼働率や賃料動向を判断する上では、 東京全体のオフィス市況に加えて評価対象ビルが立地するエリアの産業特性にも注意する必要 があろう。

※5 各エリアの産業構成比を確率分布とみなし、確率分布間の類似度を測る尺度である JS ダイバージェンスによって評価した。