この記事は2023年11月21日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.232『新築分譲マンションの価格上昇がもたらす影響は』」を一部編集し、転載したものです。

目次

この記事の概要

• 首都圏の新築分譲マンション販売のボリュームゾーンは、過去10年で3000万円~5000

万円から5000万円~1億円台へと上昇

• 住宅取得者の負担は重く、デベロッパーは価格設定と原価のバランスに腐心

• 販売価格上昇に伴い、(1)供給戸数は減少すること、(2)都心物件は資産性が一層着目

されること、(3)実需層の注目は都心アクセスの良い郊外へ向かうことが想定される

新築分譲マンションの販売価格のレンジは10年で一変

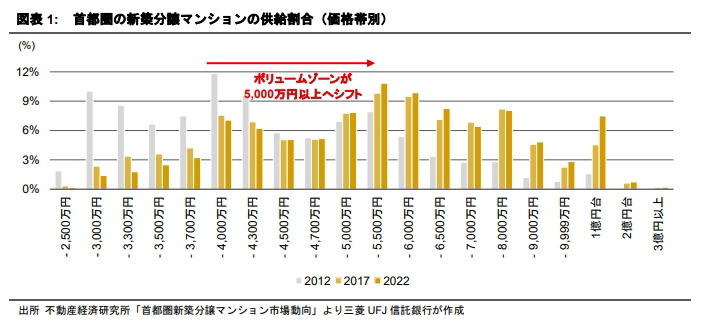

首都圏(1都3県)1における2022年の新築分譲マンションの平均販売価格は6,288万円(東 京23区は8,236万円)と、2012年と比較して38.5%(同55.9%)上昇した。図表1の通り、販 売価格帯別の供給割合を見ると、過去10年で3,000万円~5,000万円から、5000万円~1億円 台にシフトしていることが分かる。販売価格上昇の結果、新築分譲マンション市場ではどうい った変化が起きているのか。本稿では、新築分譲マンションの実需層2にフォーカスし、住宅取 得者・マンションデベロッパー(以下、「デベロッパー」)それぞれの立場を踏まえたうえで、 今後進んでいく市場の変化について考察していきたい3。

1:本稿では、首都圏(1 都 3 県)を東京都、埼玉県、千葉県、神奈川県と定義する。

2:本稿では、純粋な投資目的ではなく、実際に購入後の住戸に居住する層と定義する。

3:新築分譲マンションの販売価格上昇の背景については、拙稿「マーケットリサーチレポート Vol.219 東京23区の新築マンション価格はなぜ高止まりしているのか(2022年12月)」にて検討している。具体的には、(1)マンション原価の上昇、(2)リーマン・ショック前後での市場構造変化、(3)旺盛な不動産投資ニーズ、(4)住宅ローンの良好な調達環境と共働き率の上昇、等の複数の要因に支えられていることを指摘した。

住宅取得者は「買えるから買う」わけではない

まず、需要者である住宅取得者の置かれた状況について検討したい。

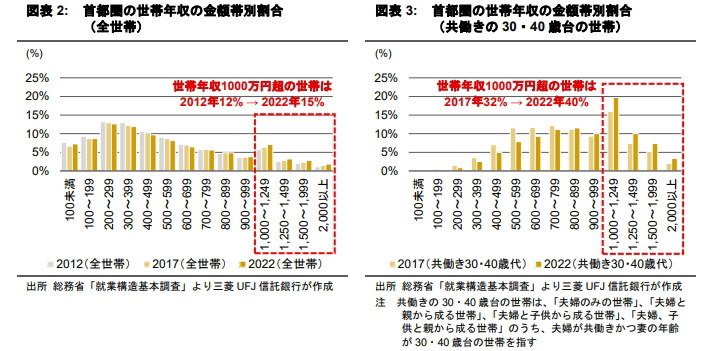

図表2、図表3は、総務省の「就業構造基本調査」を基に、それぞれ首都圏の全世帯、共働きの30・40歳台世帯の世帯年収の金額帯別割合を示したグラフである。

世帯年収が1,000万円を超える世帯の割合は上昇しているが、とりわけ共働きの30・40歳台世帯の上昇が顕著となっていることがわかる。これらの世帯は特に通勤時間を短縮したいニーズが強く、職住近接する交通利便性が高い場所への居住ニーズが強い。デベロッパーも購買力の高い高収入の共働き世帯を主な顧客層として捉えている。筆者のヒアリングでは、「(平均的なプロジェクトで)主にターゲットする顧客層は、高収入の共働き世帯を想定している」とコメントするデベロッパーがほとんどであった。

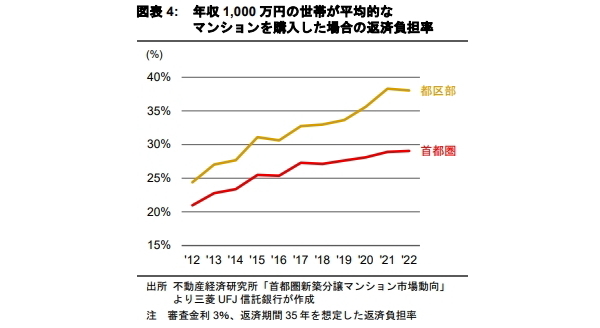

ただし、これらの世帯にとっても、販売価格の上昇の影響は大きい。図表4は、年収1,000万円の世帯が首都圏・東京23区のマンションを購入した場合の額面収入に対する返済負担率の推移である。全額借入を想定した場合、東京23区では2022年の返済負担率が38.0%と一般的に理想とされる20%~25%から乖離しており、負担感は重いことが分かる。このことが賃貸マンションや中古マンションを積極的に選択する考えを高めている4と言える。

デベロッパーは価格設定と原価のバランスに腐心

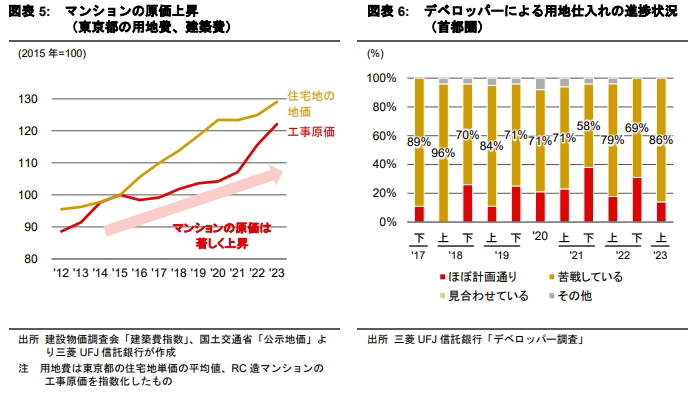

次に、供給者であるデベロッパーの置かれた状況について検討したい。当社のアンケート調 査などを検証すると、デベロッパーは原価上昇のなか(図表5)、価格設定と原価のバランスに 腐心し続けてきたことが分かる。

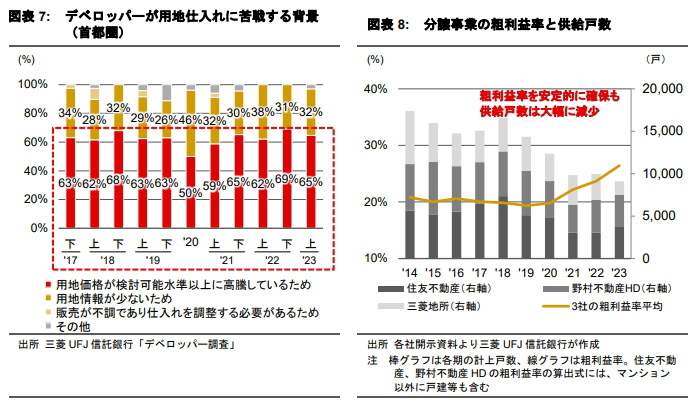

用地仕入れの進捗状況についても振り返ると(図表6、図表7)、用地仕入れには常に苦戦し てきたことが確認できる。その理由としては、「用地価格が検討可能水準以上に高騰している ため」が常に最上位回答である。建築費上昇も踏まえて「自社ブランドの価値を認めてくれる 顧客層に集中する」等、より高い付加価値を付けた供給戦略に集中するデベロッパーがほとん どだという印象である。

また、各社の決算情報からは、デベロッパーの決して楽ではない台所事情も垣間見える。マンション用地の希少性の高まりも手伝って分譲戸数が大幅に減少しており(首都圏の新築分譲マンションの供給戸数は、2012年45,602戸から2022年29,569戸へ減少)、図表8に挙げた大手3社を見てもビジネスとして縮小していることが分かる。

4:従来の住宅双六では、永住目的で新築住宅を取得することが唯一の“上がり”と捉えられていたが、中古住宅の取得に加え、賃貸住宅を賃借することや“上がり”を定めないで売却ありきで住宅取得する例も増えてきている。詳細は拙稿「マーケットリサーチレポート Vol.226 カタチを変える住宅双六~拡大する“上がらない選択”~(2023年7 月)」をご参照。

価格上昇がもたらす3つの変化

こうした住宅取得者、デベロッパーの立場を踏まえると、(1)供給戸数は減少すること、(2)都心物件は資産性が一層着目されること、(3)実需層の注目は都心へのアクセスの良い郊外へ向かうこと、を筆者は想定する。

①供給戸数は減少する

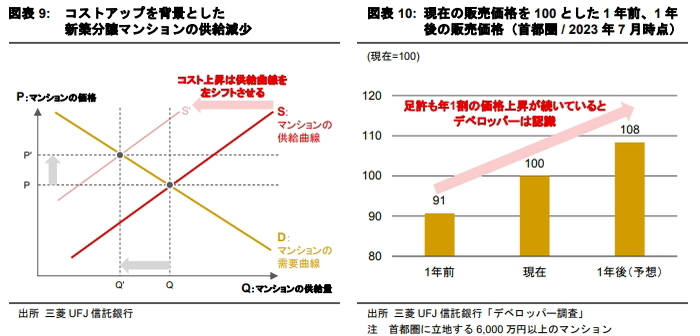

新築分譲マンションの価格上昇はコストの上昇によるものである(図表5)。価格上昇は需要の減少を引き起こす5(図表9)。デベロッパーは、仕入れたマンション用地を賃貸マンションや商業施設等として商品化することも可能である。「(エリアによって差は大きいが)分譲マンションではなく、投資家ニーズの強い賃貸マンションとして商品化される例が増えてきた」とのデベロッパーのコメントも散見される。これを踏まえても、短期で分譲マンションの供給が増加することは想定しにくい。

足許もマンション用地・建築費の価格は上昇している。販売価格反映へのタイムラグを踏まえると、当面は販売価格上昇が継続する可能性が高いだろう。実際、デベロッパーは今後の1年間の販売価格上昇を予想している(図表10)。今後も需給のバランスする供給量は減少する可能性が高いだろう。このような供給減少は都心と郊外で分けた時にどのような変化を引き起こすのか。以下、②、③で仮説を紹介したい。

5:経済学においては、一般的に価格以外の供給者の供給したい量を決める要素(=供給曲線をシフトさせる要素)として、(1)投入価格(生産物の原価)、(2)生産に関する技術、(3)将来の価格等の予想、(4)売り手の数、等が主要な要素と整理される。上記の事例では、建築費と用地取得費の上昇によりマンションデベロッパーの供給意欲が低下することを想定した。

なお、リーマン・ショック前後の比較では、マンションデベロッパー(売り手の数)の減少が価格上昇につながる大きな要素の一つになっていると考えられる。

② 都心物件は資産性が一層着目される

販売価格上昇により、実需層に属する住宅取得者にとってもマンションが資産ポートフォリオの大半を占めることから資産性に注目せざるを得ない状況である。アンケート等では住宅取得者の大きなマインド変化が確認される。リクルートの「首都圏新築マンション契約者動向調査」では、マンション購入理由として「資産を持ちたい・資産として有利と思ったから」の割合は 2012 年の 15.8%から2022 年には 30.4%まで上昇していることが確認される。

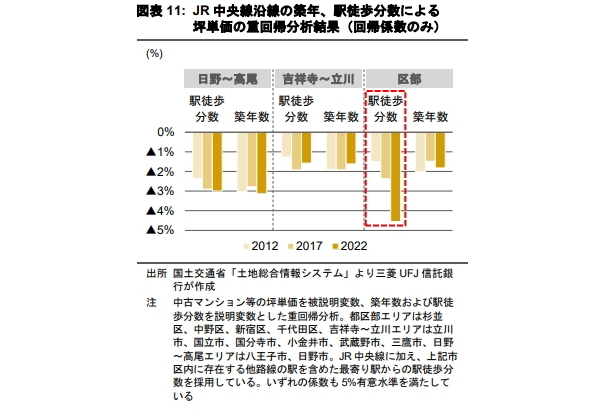

資産性を重視する傾向はマンションの立地選好にも現れている。国交省「土地総合情報システム」に登録された中古分譲マンションの売買情報を基にした分析によれば6、都心の物件ほど駅徒歩分数あたりの坪単価の減価度合いが大きい7。

6:中古分譲マンションに関する分析であるが、同様の選好が新築分譲マンションにも当てはまると解釈している

7:その他、本稿でのフォーカスの対象外になるが、非実需(投資目的)の購入も引き続き活発である。とりわけ、都心好立地の物件については相続対策などで強いニーズが存在する。

③実需層の注目はアクセスの良い郊外へ向かう

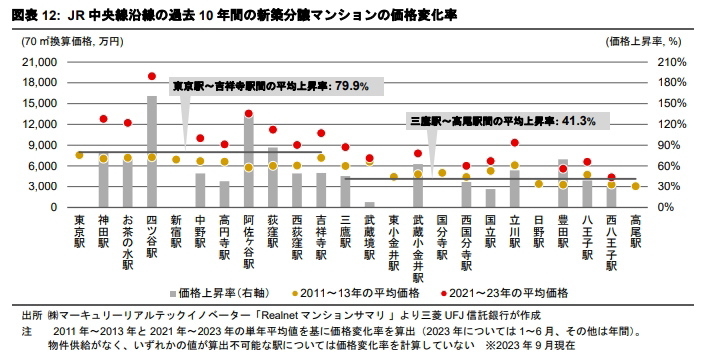

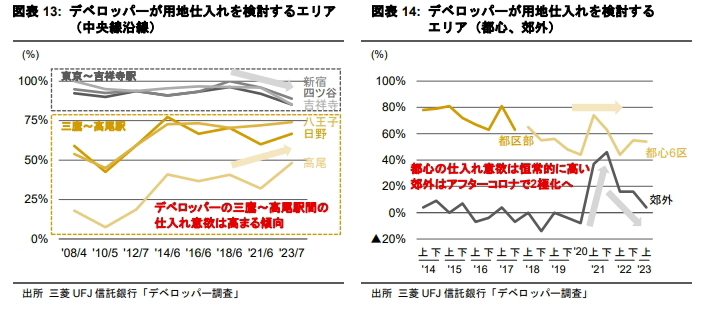

販売価格の上昇に伴い、都心へのアクセスが容易な郊外の新築分譲マンションに実需層の注目が向かうと考える。図表12では、JR中央線沿線の過去10年間の新築分譲マンションの価格変化を分析した。東京駅~吉祥寺駅間の平均上昇率は79.9%と大きく、足許の70㎡換算の販売価格は1億円を超えるまで上昇しており、実需層にとっては“高嶺の花”になりつつある。一方、三鷹駅~高尾駅間の平均上昇率は41.3%に止まり、販売価格は幅広い実需層にとって比較的受け入れ易い水準と言えそうだ。高収入の共働き世帯であったとしても少しでも支出を抑えたいニーズは存在するはずだ。

こうした実需層の動きを先読みしたようなデベロッパーの動きも見える。当社の調査によれば、マンション用地の仕入れ意欲は東京~吉祥寺駅間でやや低下している一方、三鷹駅~高尾駅間では足許一段と上昇していることが窺える。筆者の用地仕入れ担当者へのヒアリングでは、「都心からの通勤利便性と値ごろ感を備えた郊外駅前の土地は魅力的」、「販売価格の上昇が生じる駅が増えてきた」とのコメントが散見された。

ただし、郊外エリア全般という括りでは、デベロッパーの仕入れ意欲は概して低い。主な理由としては2つある。まず、(1)アフターコロナで出社回帰の顕著な動きがあることだ。「出社前提の働き方に変化し、消費者がより都心へのアクセスを重視するようになった」との指摘が多い。弊社のアンケート調査でも、コロナ禍において郊外のマンション用地の仕入れ意欲が一時的に高まったが、現在ではコロナ禍前の状況に戻っていることが確認されている(図表14)。もう1つは、(2)郊外は都心物件と比べ建築費上昇が販売価格に影響しやすいことである。都心と比べて原価に占める建築費の割合が大きくなることから、割高感につながり、取得者層を限定してしまうような事業リスクの高さがあるとの指摘もある。高収入の共働き世帯等の購買力の高い世帯が好む、交通利便性等の条件を満たした立地以外では事業として成立しにくいだろう。

価格上昇は需給の見合うエリア、ポイントを狭める

これら3つの変化は、都心・郊外のいずれにおいても、需給が見合うエリア、さらにはエリア内での立地を狭めていくことにつながる。次稿においては、住宅取得者とデベロッパーそれぞれの事情を明らかにした本稿での議論を踏まえて、今後のマンション開発のポテンシャルの大きい具体的なエリアについて検討したい。