目次

生前贈与は相続税を節税するための基本的な方法です。

早いうちに次の世代に財産を引き継ぐことは財産の有効活用としての意味もあるのではないでしょうか。生前贈与は贈与するタイミングも選べ、引き継ぎたい人に特定の財産を贈与できます。

また、生前贈与は基本的に、60歳以上で子どもや孫が18歳以上、もしくは60歳になっていなくても子どもや孫が18歳以上ならいつでもはじめられます。

さらに、早くはじめた方が非課税枠を最大限に生かせます。節税に効果的な非課税枠の使い方を解説しましょう。

なお、生前贈与の制度は2024年に重要な改正をしています。詳細を説明しますのでご注意ください。

生前贈与とは

自分(被相続人)の財産を他者に引き継ぐ方法には、大きく分けて「相続」と「生前贈与」があります。

生前贈与とは、存命中に自分の財産を他者に贈与すること。すなわち、自分が生きている間に財産を他者に無償で与えることです。

一方、相続は、自分が亡くなったあとに自分の財産が相続人へ引き継がれることです。贈与も相続も基本的には累進課税で税金が発生します。

相続対策というと、「遺言」をイメージする人が多いでしょう。「遺言」まで待たずに、生きているうちに財産を引き継ぐ生前贈与には様々なメリットがあります。

生前贈与はかなり有効な相続対策の一つです。ぜひ検討してみてはいかがでしょうか。

相続と生前贈与は生前か亡くなったあとかの時間的な違いだけと考えている人も多いでしょう。しかし、生前贈与で非課税枠をフルに使っておく方が相続時も含めたトータルの節税効果が高いのです。

生前贈与をしておくことで、相続時の財産を減らす効果があるからです。少し複雑なところもありますが、ぜひこの機会に理解を深めていただけたらと思います。

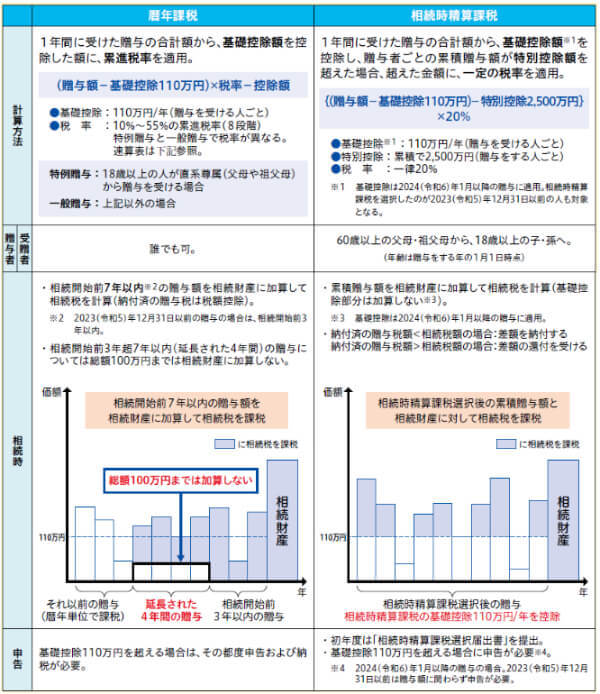

生前贈与には、①「暦年贈与」、②「相続時精算課税制度」があります。(図1)は両方のポイントが比較できるようになって表です。しばらくじっくり見てみることをおすすめします。

(図1)生前贈与の2つの制度のまとめ

生前贈与についてポイント2つを詳しく解説

生前贈与についてポイント2つを詳しく説明します。

1.暦年課税(暦年贈与)

年間(暦年)一人につき110万円までの贈与が非課税となります。

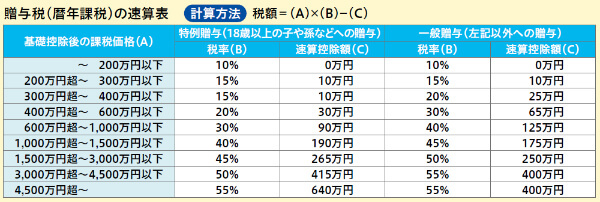

110万円までであれば、税務署への申告は必要ありません。110万円を超える部分には10%〜55%(図2)の累進課税が贈与税として課せられます。

18歳以上の人が直系尊属(父母や祖父母)からの贈与を受ける場合は、特別贈与として税率や控除額が優遇されています。(図2)しかし、それ以外の人でも一般贈与として暦年課税は可能です。

(図2)

2.相続時精算課税制度

原則60歳以上の父母や祖父母から18歳以上の子どもや孫への贈与を最大2,500万円まで非課税にできる制度です。

年間110万円の基礎控除枠があり、基礎控除を引いた贈与額がトータルで2,500万円を超えるまでは何度でも贈与できて非課税です。2,500万円を越えた部分には一律20%が課税されます。

この制度で気をつけたいのは、贈与時には2,500万円までは非課税ですが、トータルで見ると完全な非課税というわけではありません。

被相続人が亡くなった後の遺産の相続時には、この制度で贈与した額を戻して相続財産に加算します。

したがって、1回あたり110万円の基礎控除枠については相続税から控除されますが、2,500万円から基礎控除のトータルを引いた額に関しては相続税の対象です。通常通り累進課税で10%から55%が課されるわけです。

つまり、この制度は相続財産を実質的に後継者に前倒しで引き継ぐことを狙った制度なのでしょう。

ちなみに、2023年までは年110万円の基礎控除がありませんでした。2024年改正で暦年贈与と同じように年間110万円の基礎控除枠が導入されました。これにより、節税メリットは大きくなりました。

生前贈与のメリット

暦年贈与と相続時精算課税、2つの生前贈与のメリットを明確にします。

まずは暦年贈与のメリットから見ていきましょう。

暦年贈与のメリット5つ

1.相続税軽減

相続税は相続時の相続財産(課税遺産総額)に対して課税されます。

相続税は相続財産により10%から55%の累進課税です。生前相続をした額だけ、相続財産が減ることになりますので、減税効果が発揮できます。

生前贈与には、基本的には贈与を受けた人(受贈者)に贈与税がかかります。ただ、暦年贈与では年間一人あたり110万円までの基礎控除があります。

その範囲内であれば税金は免除されます。基礎控除を越えた分には贈与税が課されます。累進課税で10%から55%です。(図2)

基礎控除の範囲内でできるだけ長く生前贈与を続ければ、贈与税もかからず、相続財産が減るため、相続税も軽減でき、メリットが両取りできるわけです。

例えば、年間110万円の枠を子ども2人に対して10年続けていれば、贈与税なしで2,200万円を贈与できます。相続時には、相続財産が2,200万円減っているため相続税が軽減されます。

相続税は相続財産の大きさにより10%から55%の累進課税です(図4※画面下に画像があります)。2,200万円相続財産が減るなら、220万円から1,210万円程度の節税効果があったことになります。

もっとも、相続開始前7年以内の贈与額は相続財産に戻されます。駆け込みでの贈与による節税対策を防ぐためです。

昨年までは3年以内でしたが2024年改正で7年まで伸びました。減税効果を高めるためには生前贈与はできるだけ早く始めるべきなのです。

2.贈与税非課税枠は毎年の累積可能

贈与税の基礎控除枠110万円は暦年単位です。1年が終われば毎年クリアされますので、翌年はまたあらたに110万円の新しい枠ができ、毎年累積することができます。

累積金額に上限はありません。やはり、生前贈与はできるだけ早く始めたいところです。

3.特定の人に特定の財産を

遺言を使えば、基本的には特定財産ごとに贈与したい特定の人へ渡すことはできます。

しかし、遺言がない場合、遺言の内容に法定相続人が不服な場合など、被相続人の意図通りに遺産を相続できるとは限りません。

しかし、生前贈与を活用すれば、特定の人に確実に特定の財産を移転できます。現預金や有価証券であれば非課税枠で継続的に長期にわたって贈与することもできます。

もちろん、生前贈与しても、法定相続人など家族に納得してもらわないと、のちに相続が発生したときに、生前贈与した財産が法定相続人の遺留分を侵害することになり請求されるケースもありえます。

土地も生前贈与可能です。しかし、土地の贈与は基礎控除110万円で収まることはないと思いますので、控除枠を越えた分は通常の贈与税枠(図2)で贈与することになるでしょう。

土地での贈与がいいのか、土地を売却しての贈与がいいのか。これは、贈与、相続における大きなテーマです。後章で詳しく取り上げます。

4.好きな贈与時期を選べる

生前贈与は存命中でならばいつでもできることもメリットです。

土地や有価証券など、所有する財産の種類によっては、将来的に価格(評価額)が上昇する傾向が強い財産です。

財産が値上がりする前に早めに贈与をしておけば、相続財産の評価が増えて、相続税が増えることを防げます。早めの生前贈与は結果的に相続税の減税につながります。

駆け込みでの贈与による減税対策を防ぐために、贈与後7年以内に相続が発生した場合は、7年以内の贈与分は相続財産として加算して戻すルールがあります。

戻す場合に、7年間で不動産や有価証券の評価が上がっていることもあるでしょう。それでも、贈与した額を相続財産として持ち戻す金額は贈与時の価格です。

不動産や有価証券の評価が上がっていたとしてもその影響は受けません。結果的に相続財産の上昇を防ぎ、節税効果が発揮されます。上昇する可能性がある資産は、早めに相続しておく方がよさそうです。

5.税制改正リスクを回避できる

2024年の税制改正では、暦年課税の3年以内分を相続財産に加算する制度が、7年に延期されました。これは実質増税です。

一方、相続時精算課税には110万円の基礎控除が導入されました。これは実質減税です。税制は毎年のように改正されています。

よく話題になるタワーマンションを使った節税、保険を使った節税など、違法ではないけれどあまり好ましくないような節税方法が普及すると、その抜け道をつぶす意味での税制改正もありえます。

税制改正のリスクを回避するためには、今できる節税対策は実施しておくべきでしょう。

相続時精算課税のメリット3つ

続いては相続時精算課税のメリットを見ていきます。

1.目的のあるまとまった資金を任意のタイミングで贈与

相続時精算課税制度を利用すれば、2,500万円までの生前贈与に贈与税がかかりません。生前贈与は相続と異なり、贈与者と受贈者が双方ともに合意すれば、任意のタイミングで行えます。

そのため、子どもや孫の入学や進学、留学、結婚や出産、住宅購入など、まとまった出費が必要な時期に相続時精算課税制度を利用してまとまった金額の生前贈与を行うのに適しています。

ただ、この贈与額は相続時に被相続人の相続財産に戻して加算されます。その相続財産に対して累進課税で10%から55%の相続税がかかります(図4)。

正確にいうと贈与税減税ではありません。資産の次世代への継承を前倒しで行うことを狙った制度です。

2. 2,500万円を超えても一律20%課税

2,500万円の非課税枠を超えた生前贈与に関しても、贈与税率が一律20%で生前贈与可能です。贈与税は累進課税制度を採用しています(図2)。相続税も累進課税です(図4)。

相続財産がかなり大きくなりそうな場合は、相続時精算課税制度で多めに贈与して20%の税金を払っておけば、相続税の税率がもっと高いときなどに有効でしょう。

相続時精算課税制度を使う方の減税効果が大きい場合もありますのでよく試算してみてください。試算できるように、相続財産の計算方法などを後ほど紹介します。

3.2024年改正:年間110万円の暦年枠

相続時精算課税制度は、税制改正により2024年以降は年間110万円の基礎控除額が設定され、今までより節税効果が高まりました。

相続時に戻す金額は贈与した総額から基礎控除を引いた額です。

例えば5年間で5,000万円贈与したとすれば、基礎控除が550万円で2,500万円を超える部分に課税されますので、課税対象の贈与額は1,950万円になります。課税額は一律20%なので390万円が贈与税です。

相続時には、課税対象となった1,950万円の部分を相続財産に戻します。

もともと5,000万円分は相続財産から贈与したのに、戻すのは1,950万円ですので、その差額分は減税効果が発揮されます。

基礎控除額内の贈与であれば申告不要で、贈与税および相続税は一切かかりません。基礎控除を超える場合は贈与を受けた人(受贈者)が税務署への申告をする必要があります。

最大の問題:生前相続は不動産か現金か

不動産も生前贈与できることは前章でお話ししました。現金や有価証券なら生前贈与にあまり問題はありませんが、不動産は簡単に分けるわけにもいきませんし、様々な問題が発生しがちです。

不動産のまま生前贈与した方がいいのでしょうか。売却して現金で贈与した方がいいのでしょうか?

不動産の評価額は実勢価格より通常は低いので、売却して現金を相続するよりも、不動産で贈与した方が節税効果は高いでしょう。

また、不動産は値上がりなど変動があります。保有している不動産が上がりそうなときは、早めに相続しておけば、将来値上がりして相続財産が増えることを防止できる可能性が高まります。

不動産は登記すれば贈与完了です。不動産のまま渡した方が、売却して現金化するよりも売却の時間もかからず贈与は簡単です。

賃貸している不動産であれば、不動産の賃貸収入も贈与することになります。贈与した人は、その分の賃貸収入について相続財産を減らす効果もあります。

以上のように、基本的には不動産贈与はメリットが大きいです。

ただし、現金の贈与には費用は発生しませんが、不動産を贈与する場合は、登録免許税や不動産取得税、登記費用、司法書士、税理士の費用など様々な費用が発生します。小規模宅地の特例といった相続税の特例を使えなくなるケースもあります。

小規模宅地等の特例とは、被相続人が住んでいた土地や事業を営んでいた土地を相続する場合、一定の条件を満たせば、評価額を最大80%減額できる制度です。

「小規模」なので、減額できる土地の面積には上限が設けられていますが、金額についての上限はありません。

大きささえクリアしていれば、都心の高い土地でも大きく減税できます。1億円の土地評価が2,000万円になるわけです。

こうしたことを含めて、不動産を生前贈与する場合は、慎重に検討しましょう。

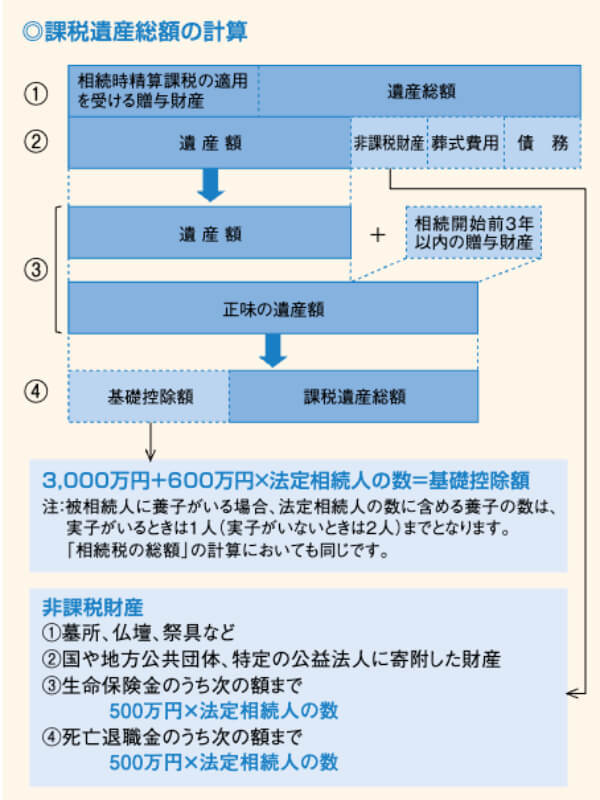

相続税の対象となる財産総額の計算方法

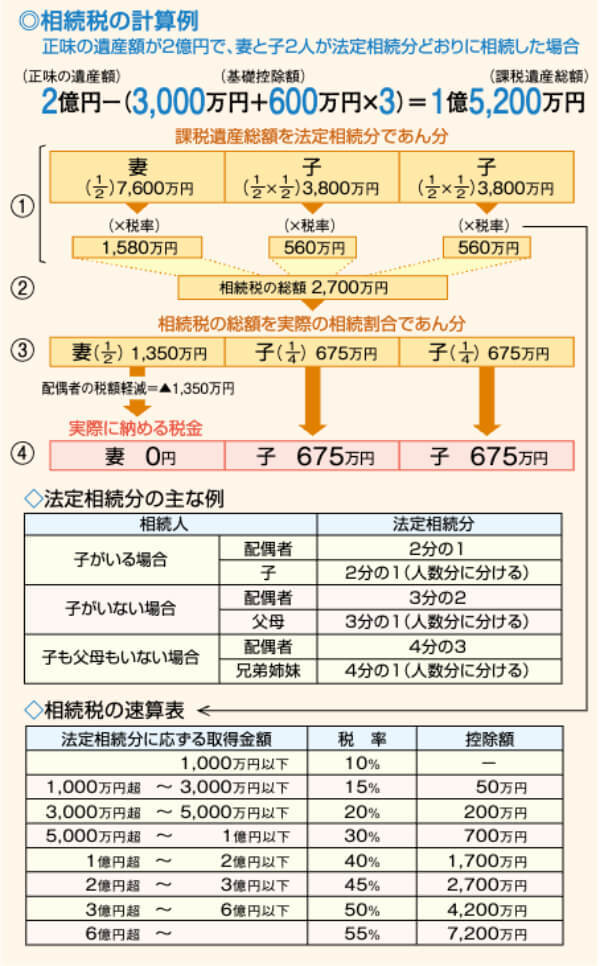

相続税は、基本的に、相続財産が基礎控除を上回った部分に課税されます。基礎控除は、3,000万円がベースとなり、法定相続人一人あたり600万円です。

例えば、法定相続人が奥様と子ども2人の3人の場合、4,800万円となります。4,800万円を超える相続財産に課税されるのです。

生前贈与、相続の検討をする場合には財産総額がいくらになるかを計算しないと、比較できません。国税庁の資料で簡単な課税遺産総額の計算方法(図3)と相続税の計算例(図4)がありますので、ご参照ください。

(図3)

(図4)

まとめ

生前贈与は相続税を節税するためにもぜひ利用を検討したい税制です。できるだけ早く始めた方が、効果は高いので、面倒くさいと思わずに積極的に取り組みましょう。

若い世代になるべく低い税率で早めに資産を継承するのもいいのではないでしょうか。

(提供:ACNコラム)