将来の相続税対策や孫への愛情表現として、近年注目を浴びている「孫への生前贈与」。実は、年間110万円まで非課税で贈与できる制度があることをご存じでしょうか。

この記事では、孫への生前贈与を非課税で行える制度や具体的なやり方、メリット、注意点についてわかりやすく解説します。

✓ 相続税を節税したい(資産を生前に減らしておきたい)

✓ 孫に教育資金や住宅資金などとしてまとまったお金を贈りたいが、贈与税の支払いをさせたくはない

✓ 孫の将来のために何かしたい

という方は、ぜひ参考にしてください。

孫に生前贈与する4つのメリット

孫への生前贈与には、複数のメリットがあります。ここでは、孫に生前贈与をすることで得られるメリットについて解説します。

1.相続税の節税になる

生前贈与を行うことで、相続対象となる資産を減らすことができます。そのため、自分が死んだ後に法定相続人(通常は子や配偶者)にかかる相続税を抑えることができます。

2.特例措置により使える非課税枠がある

教育資金や住宅取得資金、子育てや結婚にかかる資金など、特定の目的のために行う贈与には特例贈与と呼ばれる非課税制度があります。この制度は対象が「子や孫等」となっているため、孫に対しても使えます。

また、一般的に生活のために使う費用(食費など)も、孫が祖父母の直接の被扶養者でなくても生活の家計を一緒にしていなくても、資金を「使うたびに渡す(都度贈与)」ならば非課税と認められています(後述)。

都度贈与には特に上限はないものの、一般的・常識的な金額とされています。例えば大学の入学金を渡すならば、一部の学部を除き30万円前後となります。

後々相続が発生し、税務署の調査が入ったときに正確に答えられるよう、受贈者(孫)は「領収書を保管する」「現金を手渡しでもらうのではなく、日付や金額記録が残るよう金融機関に振り込んでもらう」などの対策をあらかじめ行っておいたほうがよいでしょう。

3.孫への生前贈与は「3年以内加算」の対象外になる

相続人に生前贈与が行われていた場合、贈与から3年以内に贈与者が亡くなると、その期間に受けた贈与分は相続財産に加算されるルールになっています。

しかし通常、孫は法定相続人ではありません。そのため、孫への生前贈与は3年以内加算の対象外となります。

ただし、「相続人」は「相続などで財産(みなし相続財産・相続税の非課税財産を含む)を取得した人」であるため、法定相続人(民法上、通常相続が認められる人)と限定されるわけではありません。

そのため、例えば祖父母が生前に孫を生命保険金の受取人にしていた場合は、その生命保険金は孫に対する「みなし相続財産」となり、その孫は3年以内加算の対象となってしまいます。

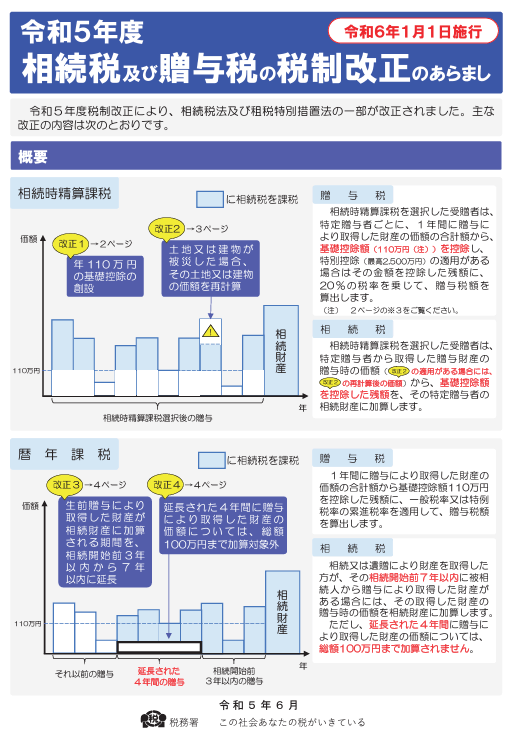

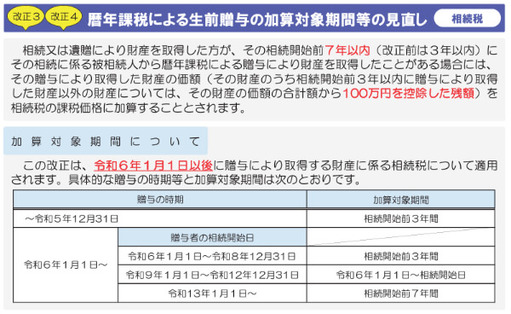

なお、3年以内加算の制度は令和6年1月1日より改正されており、経過措置を取りながら最終的に令和13年1月1日以降、相続開始前7年間まで延長されることになっています(下図参照)。

【図1】生前贈与加算の制度改正内容

4.生きているうちに贈与額を自分の意思でコントロールできる

生前贈与は自分の意思で、好きなタイミングで、好きな金額を、確実に贈与することができます。

孫はその人の直系卑属ですが、通常は相続人ではありません。そのため、「孫に遺産を相続させたい」と考えた場合は遺言書が必要です。

しかし、遺言書は家族に発見されないリスクがあり、また法律で定められた形式を守って作成しないと無効になるおそれがあります。

そもそも、遺言書はあくまでも故人の遺志であり、優先されることは「原則」ではありますが、遺留分などを巡って法定相続人から申し立てがなされることもあり得ます。故人の思うとおりに孫に遺産がわたるかどうかは、わかりません。

その点、生前贈与は祖父母が生きているうちに行われるため、孫の手に財産が渡ったことを自分たちの目で確認できます。

ただし、無計画に贈与した場合は受贈者(受け取った人)である孫への贈与税が課税されるほか、祖父母が亡くなった後、状況によっては孫にも相続税がかかってしまうおそれがあります。

一定額まで非課税になる制度や特例措置を活用し、孫に税負担がかからないように注意しましょう。

孫への生前贈与が非課税になるケース・非課税でできる方法

孫への生前贈与を非課税で行う方法について解説します。

1.生活費や教育資金の援助は非課税になる

祖父母(扶養義務者)から孫に対する生活費や教育費など「通常必要と認められるもの」は、扶養義務者からの必要なものとして非課税となります。

(贈与税の非課税財産)

第二十一条の三 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

扶養義務者は国税庁の「扶養義務者」の意義で定義されているとおり、「直系血族及び兄弟姉妹並びに家庭裁判所の審判を受けて扶養義務者となった三親等内の親族をいう」ため、祖父母は孫の扶養義務者として認められています。

ただし、受け取ったお金を生活費や教育費として使わず、貯蓄や投資に回していた場合は、後々税務署によるから調査と課税が行われることがあります。注意しましょう。

2.生活費等を除いた額が110万円以下なら非課税になる

上記「1」の生活費等を除いた贈与額があっても、年間110万円以下であれば「暦年贈与」として非課税となります。

暦年贈与とは、「贈与税は基礎控除額である年間110万円までは非課税になる」制度を利用して行う贈与方法です。

毎年、受贈者(贈与をもらう人。この場合は孫)1人は、110万円まで贈与を非課税で受けられることになります。

この場合、受贈者は贈与税の申告も不要です。金銭でなくても、贈与時の資産価値が110万円以下であれば、土地建物や物品も対象になります。

暦年課税

贈与税は、一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です)。

3.贈与税の非課税制度(特例措置)を使う

教育資金や住宅取得資金など、特定の目的のために行う贈与には、特例贈与という非課税制度があります。

(1)住宅取得等資金の贈与を受けた場合の非課税の特例

自分が住む住宅を新築する、取得する、増改築等を行う際、資金援助として祖父母から孫へ贈与を行った場合は、一定金額までは贈与税が非課税となる制度です。

この制度はこれまでは令和5年(2023年)12月31日までの間に受けた贈与が対象でしたが、令和6年1月1日から3年間延長されています。

非課税になるには特定の条件があり、金額も省エネ住宅(バリアフリー、耐震性能含む)かそうでないかで1,000万円または500万円と差があります。

参考:国税庁

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

令和6年度税制改正大綱 令和5年12月22日 閣議決定〈相続税・贈与税〉

(2)教育資金の一括贈与の非課税制度

令和8年(2026年)3月31日までの間に、「直系尊属(孫から見た父母・祖父母)」から「30歳未満の」子や孫などに教育にかかる資金の贈与があった場合、一人につき1,500万円(「学校等以外に支払われるもの」、例えば学習塾や習い事費用、文房具類など)については500万円が限度)まで非課税になります。

この制度を利用するには、金融機関に教育資金口座を開設した上で、その金融機関を通じてこの制度を利用する旨の申告書を所轄の税務署に提出しなければなりません。

そのため、金融機関からそのお金を引き出す場合は、そのお金を教育資金に支払うことを証明できるもの(領収書など)を提出しなければなりません。

注意点は、受贈者(贈与を受けた人。この場合は孫)が30歳になった時、その口座に残高があると、それに対して贈与税が課税されることです。

贈与税を支払いたくない場合は、30歳になる前に適用対象の費用として使い切る必要があります。

参考:国税庁 No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

(3)結婚、子育て資金の一括贈与の非課税制度

令和7年(2025年)3月31日までに、直系尊属(父母・祖父母等)が「18歳(令和4年3月31日以前は20歳)以上50歳未満の子・孫等」に結婚や子育てにかかわる資金を贈与した場合は、受贈者(この場合は孫)1人につき、結婚にかかわるものへの贈与は300万円まで、それ以外の子育てにかかわるものへの贈与は1,000万円まで非課税となります。

参考:国税庁 No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

4.相続時精算課税制度を利用する

「相続時精算課税制度」は、受贈者(この場合は孫)が贈与金額2,500万円までは贈与税を納める必要なく贈与を受けることができる制度です。

贈与者(贈与した人、この場合は祖父母)が亡くなったとき、

1 その贈与財産の「贈与時の価額(贈与当時の時価であり、相続時の価額ではない)」から110万円の基礎控除額を引いた金額

2 相続した財産の価額

を合計し、そこから相続税控除額を引いた金額に相続税率をかけて算出し、相続税として一括で納税することになります。

以前は基礎控除がありませんでしたが、2024年1月からは暦年課税制度と同じく、年間110万円の基礎控除が適用されるようになりました。

一見何が得かわかりづらい制度ですが、贈与時の時価が相続時にそのまま反映されるため、例えば資産が非常に多くある上に、相続時に資産価値が上がっていそうなケースでは、まだ価額が安い時期に贈与を行うことで課税額を少なくするために使います。

また、贈与税は累進課税(金額により異なる税率のこと。贈与税の暦年課税は10~55%)のため、多額の贈与には高い税率がかかります。

一方、相続時精算課税制度では一律20%です。相続税も額によって税率は上がっていきますが、課税対象額が贈与税とは異なります。

上記のように、贈与時の時価が相続時の時価より低い場合は有効と考えられます。

(例)取得金額が4,000万円(控除前)の場合

・ 贈与税(暦年課税)の税率:50~55%(一般税率と特例税率で異なる)

・ 相続時精算課税制度の税率:一律20%

・ 相続税の税率:20%

ただし、一度相続時精算課税制度を使うと、暦年課税制度には戻せません。そのため、使う前に専門家に相談するなどして、慎重に検討しましょう。

【図2】相続税・贈与税の制度改正内容

参考:国税庁

No.4103 相続時精算課税の選択

No.4408 贈与税の計算と税率(暦年課税)

※贈与税の暦年課税制度を利用した際の税率が記載されています。

No.4155 相続税の税率

孫に生前贈与を非課税で行う場合の8つの注意点

孫に贈与を行い、それに対して贈与税がかからない(受贈者である孫が支払わなくてよい)ための方法を説明してきました。ここでは、孫に贈与を行う際の注意点についてまとめて、解説します。

1.扶養義務として贈与する場合は証拠・記録を残し使い切るよう伝える

孫への贈与が扶養義務の一環として認められるためには、生活費や教育費の支出を証明する書類を念のため保管しておくことが重要です。領収書や通帳(学費引き落としの記録など)が該当します。

2.贈与契約書を作成する

トラブルを防ぐために、非課税枠内であっても念のため贈与契約書を作成することをおすすめします。

例えば、祖父母が孫名義の銀行口座にだまって毎年110万円を振り込んでいた場合、名義預金として問題があるとみなされるおそれがあります。

贈与者と受贈者が生前贈与であると認めている証拠・証明として、贈与契約書を作成しておくと安心です。

3.毎年同じ日、同じ額の贈与にしない

毎年同じ日、同じ額の贈与は、贈与税の課税対象となる可能性があります。計画的贈与と疑われないためにも記録をつけ、同日同額の振込などは避けましょう。

4.特別受益と認められるケースではないか確認する

生前贈与は、相続時に特別受益として扱われることがあります。

特別受益とは、被相続人から遺贈や生前贈与を受けている(=他の相続人と比較して明らかに不公平な、特別な利益を受けている)相続人がいる場合の、不公平と認められる特別な利益を指します。

ただし、通常、孫は祖父母の法定相続人ではありません。

そのため、普通は当てはまらないのですが、孫の親(祖父母にとっての子)が亡くなって孫が代襲相続人になった場合など、いくつか「孫が相続人になるケース」が存在します。当てはまっていないか、確認しておくとよいでしょう。

参考: 相続税法(基礎編)令和5年度版 6 特別受益者の相続分)

5.教育資金など特例贈与は金融機関に対応を確認する

教育資金などの特例贈与は、金融機関によって取り扱いが異なる場合があります。事前に金融機関に確認しておきましょう。

6.特例贈与の非課税枠を使い残すとそれに贈与税がかかる

前述のとおり、特例贈与では受贈者である孫の年齢制限が設けられているものもあります。

贈与の名目に沿った使用で制限年齢までに使い切れなかった場合は、残った額に贈与税がかかるため注意が必要です。

7.孫が相続人の場合、暦年贈与を利用した場合は贈与者死亡3年前(~7年前)までは相続税対象になる

相続人への暦年贈与は、贈与者死亡の3年前までの贈与は相続税の対象となります。孫が相続人に該当するケースはいくつかあるため、確認しましょう。

8.専門家のアドバイスを受けることも検討する

これまで見てきたとおり、孫への生前贈与には複雑な制度や条件があります。

孫のために非課税で生前贈与を行っていたつもりが、必要な条件を見落としていたり、理解が誤っていたりして、結果的に受贈者である孫が贈与税を支払うことになれば、祖父母としてはやりきれないでしょう。

孫への生前贈与を考える場合は、一度専門家のアドバイスを受けることをおすすめします。

まとめ

この記事では、孫への生前贈与のメリット、孫への生前贈与を非課税にする方法、注意点について解説しました。

孫への生前贈与は、自分が生きているうちに可愛い孫へ資産を贈与できる、相続税の節税につながるなど、さまざまなメリットがあります。

しかし適切な手続きを行わないと、孫に贈与税が課されてしまうおそれもあります。

生前贈与を検討する際には税理士や相続対策の専門家に相談し、最適な方法を選択することが大切です。

(提供:ACNコラム)