目先の株価の高低を気にする必要なし! 今すぐ始めるのが正解

先に結論からいうと、日経平均株価、ダウ平均株価、S&P500などの株価指数が高値だろうと安値だろうと気にする必要はありません。今すぐ始めるのが正解です。なぜなら市場は、経済成長に合わせて値上がりするからです。

国連人口基金「世界人口白書2023」によると、2023年の世界人口は80億4,500万人に達しています。また国連「世界人口推計2022年版」によると、世界の人口は2058年に100億人を突破すると推計されています。日本では人口が減少していますが、世界的には人口は増えているのです。人口が増えれば、消費が増え、その消費を支えるために生産も増え、経済は拡大していくでしょう。

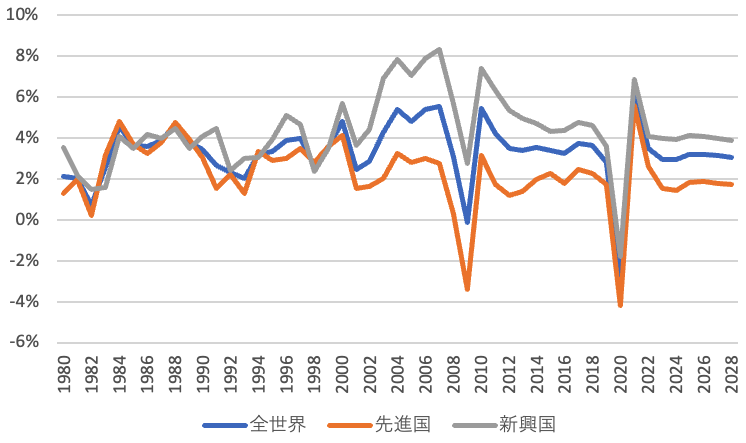

また、IMF「世界経済見通し」では、世界経済成長率は2024年が3.1%、2025年が3.2%と予測されています。過去には短期的に大きく下落した年もありますが、世界全体の今後の経済成長率はおおむね年3〜4%になると推計されているのです。

<IMF「世界経済見通し」の経済成長率>

この調子で経済成長が続くならば、今後も経済は拡大し、株価も上昇する可能性が非常に高いでしょう。投資に「絶対」はありませんが、今から20年、30年、40年といった将来に現在の株価よりも上がっているとすれば、今すぐ投資を始めたほうがよいのです。『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』(ニック・マジューリ著)でも、タイミングを計った投資は理論上魅力的でも難しいとしつつも「できるだけ早く「一括投資」することが最適」と紹介しています。

ただし、まったく貯蓄のない人が、今すぐ投資を始めるのはご法度です。投資には元本保証がないので、値下がり時にお金を引き出さないといけない状況は避けなければなりません。最低でも6か月分の生活費は確保してから投資を行いましょう。

もっとも、貯蓄ゼロの人が6か月分の生活費を貯めるには1年以上かかるかもしれません。これではなかなか投資が始められません。そこで、生活費が3か月分貯まり、お金が貯められる感覚が身についたら、月数千円程度の少額で投資を始めることをおすすめします。6か月分の生活費が貯まったら、本格的に投資をスタートすればよいでしょう。

一括投資よりも積立投資をした方がよい3つの理由

新NISAでは、積立投資専用のつみたて投資枠と、積立投資だけでなく一括投資もできる成長投資枠の2つの投資枠を使って一生涯非課税の投資ができます。ここまでの話をうけて投資をするならば「成長投資枠で一括投資」がよさそうですね。

しかし、一括投資は精神的にはあまりよくない投資方法です。たとえ数十年後という長いスパンで値上がりすることが見込まれる銘柄に一括投資したとしても、値下がりするリスクはありますし、市場全体が暴落することで大きく値を下げることもあるかもしれません。こんなとき一括投資をしていたら、「このまま投資していても大丈夫だろうか」と不安になることでしょう。

この不安を解消するには、積立投資が向いています。積立投資は、毎月などの決まったタイミングで一定の金額ずつコツコツと投資する方法です。購入タイミングを分散することで、大きく3つのメリットが得られます。

積立投資のメリット1:ドル・コスト平均法が生かせる

投資信託などの値動きのある商品を、「毎月1万円ずつ」などと一定額ずつ購入すると、商品の価格が高いときには少ししか買えず、逆に安いときにはたくさん買えることになります。このような方法を「ドル・コスト平均法」といいます。

ドル・コスト平均法を生かした積立投資なら、基準価額が高い時も安い時も購入するということを長期間続けて、平均購入単価を安定させることができます。そのため、その後の少しの値上がりでも利益を出しやすくなります。

また、ドル・コスト平均法にのっとって投資を続けていれば、暴落のときでさえも「安く買うチャンス」に変えることができます。つまり、購入タイミングを見計らう必要はないのです。

投資の最大の敵は感情と言われています。積立投資は、投資に感情を挟み込まずに、淡々と確実に投資を継続させることのできるメリットの大きい投資方法なのです。

積立投資のメリット2:少額投資ができ、手間がかからない

新NISAは少額からでも投資ができる環境が揃っています。ネット証券を利用すれば100円から投資信託が積立購入できますし、成長投資枠で購入できる株式も1株単位(単元未満株)であれば数百円〜数千円程度。100株で468万円ほど(2024年3月21日時点)するファーストリテイリング(9983)の株だって、1株なら4万6,800円ほどで買えます。

もちろん、100円だけ投資していても大きくは増えません。しかし、投資に取り組みやすくなるのは事実。慣れてきたら金額を増やしていけばよいのです。

証券会社の多くは投資信託などの積立投資が自動的にできるようにするクレカ投資や自動引き落としなどのサービスを用意しています。これを活用すれば、日々忙しい方でも手間なく投資ができます。

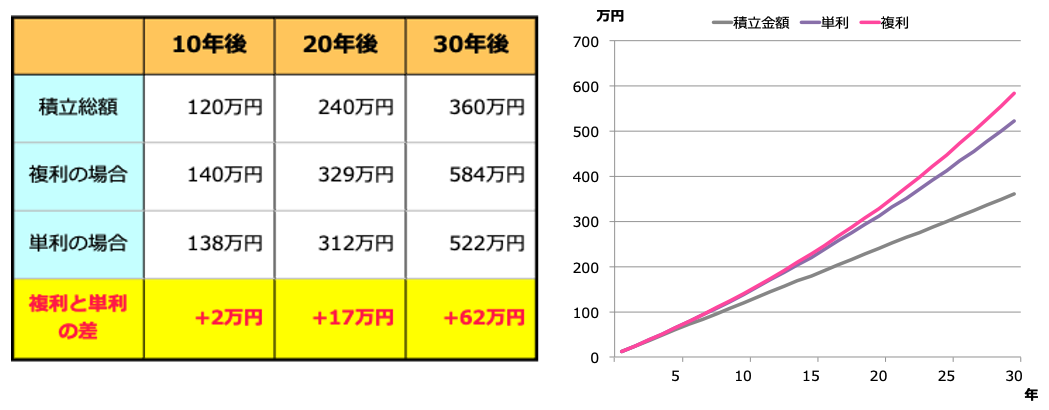

積立投資のメリット3:複利の効果で増やせる

複利とは、投資で得られた利益を再投資することで、その利益が新たな利益を生み出すことです。利益を再投資しない「単利」では、元本しか利益を生み出さないので、元本や利回りが同じならば、毎回得られる利益も同じです。しかし複利ならば、再投資した利益も利益を生み出すので、長期で取り組むほど雪だるま式にお金が増えていきます。

たとえば、毎月1万円ずつ複利と単利の商品を積み立てて、年3%の利回りが得られたとします。この場合、30年後の元本と利益の合計は複利が約584万円、単利が約522万円となり、62万円もの大きな差がつくのです。

<毎年10万円を利回り3%で運用した場合の元利合計(税金・コストは考慮せず)>

複利のパワーはアインシュタインが「人類最大の発明」と言ったとされているほどに強力。お金を増やすためには大切な概念です。

15年以上の長期投資で元本割れの可能性がゼロに近づく

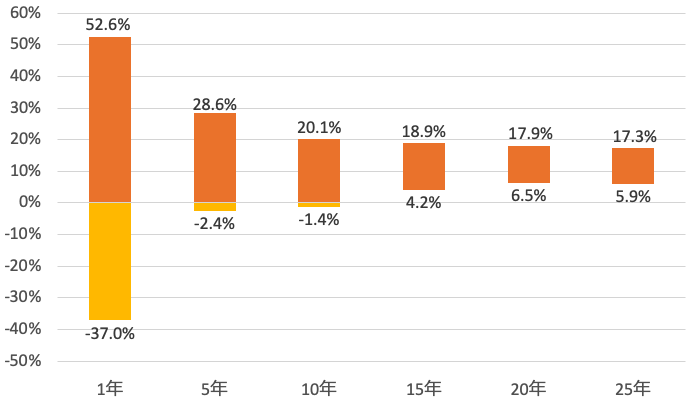

積立投資で元本割れせずに堅実にお金を増やすなら、15年以上は投資を続けることがひとつの目安になります。これは、投資の名著「ウォール街のランダム・ウォーカー」(バートン・マルキール著)が紹介しているデータです。

<株式投資(S&P500)と年平均リターンのちらばり方(1950年〜2020年)>

上図は1950年〜2020年の期間において、米国株価指数「S&P500」に1年〜25年間投資した場合の年平均リターンのちらばり方(ブレ幅)を表したものです。プラスは利益が出たこと、マイナスは損失が出たことを意味します。全体的に、プラスのほうが多いことがわかります。

しかし、投資期間が1年の場合、52.6%もの利益を出した年もあれば、37%も損失が出た年もあり、リスクが大きいことがわかります。ただ、これが5年・10年間の投資となると下落のリスクが少なくなり、15年になるともっともリターンが少ない場合でも4.2%と、プラスに転じています。つまり、15年以上の長期投資をすれば、元本割れしないというわけです。

もちろん、このデータはあくまで過去のものなので、今後も絶対に元本割れしないことを保証するものではありませんが、長期投資の堅実さを示す有益なデータだといえるでしょう。

新NISAでは積立投資の設定を一度したら、あとは15年以上ほったらかしで投資を続けていきましょう。

目下市場は好調で、日経平均株価、ダウ平均株価、S&P500などの株価指数も史上高値を更新し続けていますが、投資を始めるタイミングには関係ありません。目先の株価の高低よりも大切なのは、なるべく早く始めて、長く続けることです。新NISAを活用して資産形成に取り組みましょう。

この記事を書いた人

(株)Money&You代表取締役。中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。マネーコンサルタントとして、資産運用・税金・Fintechなどに関する執筆・監修、書籍、講演などマネーリテラシー向上に努めている。著書は「はじめてのNISA&iDeCo」(成美堂)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。