この記事は2024年4月5日に「きんざいOnline:週刊金融財政事情」で公開された「株高には業績改善が必須、金融政策への過度な期待は禁物」を一部編集し、転載したものです。

株式市場は、3月の日本銀行の金融政策決定会合と米連邦公開市場委員会(FOMC)を経て、足元では安心感が広がっている。日銀はマイナス金利を含む異次元緩和の終了を決めたが、長期国債の買い入れを現行の規模で当面維持することも示し、市場の拙速な金融引き締めへの懸念を和らげた。一方、米連邦準備制度理事会(FRB)は2024年の実質GDPと物価の見通しを上方修正しつつも、年末の金利見通しは維持した。ハト派的な金融政策を前提とした株高は今後も続く可能性がある。

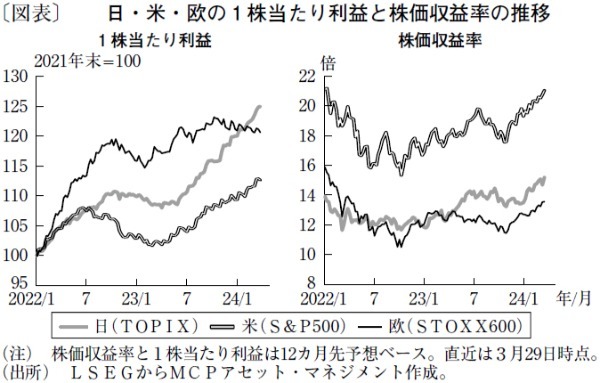

もっとも、米長期金利がFRBの金融政策の早期転換を織り込んでピークアウトした23年11月から直近までの日米の株高は、必ずしも金融相場一色ではなく、業績改善も伴っていた。実際、当該期間の騰落率は東証株価指数(TOPIX)がプラス22.8%、S&P500がプラス25.3%であるのに対し、1株当たり利益(EPS)と株価収益率(PER)に分けると、EPSはTOPIXが7.8%、S&P500が4.1%の改善となった。また、PERもTOPIXが13.3倍から15.2倍に、S&P500が17.6倍から21.0倍に上昇した。対照的に、欧州はストックス欧州600指数の騰落率こそ18.2%と上昇しているが、EPSは小幅に縮小し、PERの拡大が牽引している。

日米も業績改善を伴っているとはいえ、PERが相応に高い水準に上昇している。PERの水準の評価はさかのぼる期間等によって異なるが、例えば10年からの平均値±1標準偏差のレンジを基準にすると、TOPIXはレンジの上限であり、S&P500は上抜けている。従って、一段の株価上昇にはさらなる業績改善の織り込みが必要だろう。しかし、市場ではすでに24年度におけるTOPIXのEPSの増益率を8%、S&P500を10%程度で想定しているとみられ、期待値を超える“ハードル”は高くなりつつある。

こうした状況では、金利上昇が債券対比の株式の割高さを意識させ、高PERは許容されづらい。仮に主要国の金融政策が想定ほどハト派的ではない軌道を描く場合、株価には調整圧力がかかるだろう。米欧とも、物価安定の目標達成までの道のりが平坦ではないリスクには、注意が必要である。特に欧州株は脆弱な可能性があることに警戒すべきだろう。

なお、日米の株価を、債券対比の割高・割安を示すイールド・スプレッド(10年国債利回りからPERの逆数である株式益回りを引いた数値)で比較すると、S&P500はリーマンショック前の07年にさかのぼるまで割高である。それに対し、TOPIXは割安感が後退している程度にとどまっており、調整圧力は日本よりも米国の方が大きいだろう。

MCPアセット・マネジメント ストラテジスト/大塚 理恵子

週刊金融財政事情 2024年4月9日号