この記事は2024年4月26日に「きんざいOnline:週刊金融財政事情」で公開された「日本株を取り巻く複数のリスクシナリオ、過熱感には要警戒」を一部編集し、転載したものです。

筆者は、2023年9月12日号の当欄で「日経平均は年末にかけ、±10%前後のボックス圏の推移がしばらく続く可能性が高いとみる」と述べた。予想どおり、23年末まで日本株はボックス圏にあった。今年に入り、海外投資家の買いや国内NISA(少額投資非課税制度)の買いなどの資金流入が観測され、日経平均は史上最高値を更新した。非常に活気づいているように見える日本株だが、今夏に向けて死角はないだろうか。天災や戦争などを除いたリスクシナリオについて考えてみたい。

目先で懸念すべき第一のリスクシナリオは、日本政府による円高誘導の実力行使である。日本の当局は、足元1ドル=150円台の行き過ぎた円安に対し、懸念を示すコメントを出している。本稿を執筆した4月15日時点では、当局による実力行使はまだ行われていない。ただ、当局がいつ政策発動を行っても驚きはない。もし本格的な円買いへの動きがあった場合、一時的な日本株の下振れリスクは免れないだろう。

第二のリスクシナリオは、5月下旬の米エヌビディアの決算が市場期待に応えられない場合である。同社の過去5四半期の決算発表直後の営業日に、日経平均は平均1%上昇し、2週間で平均3.4%上昇している。ただ、今回の上昇相場が「AI相場」といわれていることからも、決算の内容次第では、逆に世界の株式市場の下落圧力となることは避けられないだろう。

第三のリスクシナリオは、米国経済の失速である。雇用関係を中心に強い経済指標が続いているが、商業用不動産の不調やクレジットカードの延滞率上昇など、変調の兆しは出てきているようにみえる。仮に経済失速を受けて米連邦準備制度理事会(FRB)が利下げを決意すれば、円高の圧力から日本株の下振れリスクにつながる。

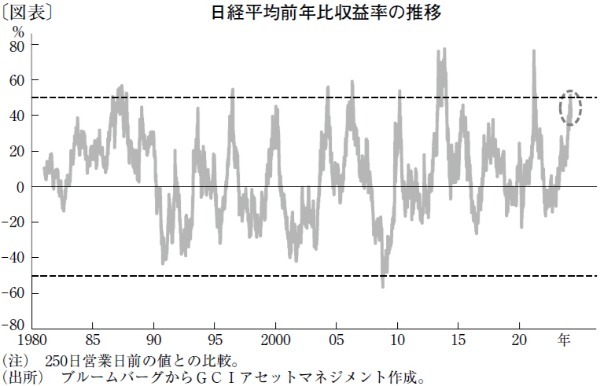

最後に、前述のようなリスクシナリオとならなかったとしても、第四のリスクシナリオとして相場の需給面の不安がくすぶる。今年に入って日経平均は急上昇を見せたが、この過熱感は日経平均の前年比収益率で確認することができる(図表)。この指標自体は短期的な下落の方向性を示すものではないが、今年3月半ばにはピークで50%程度に達している。

過去、この水準に達すると、直近の高値を更新しても長続きせず、調整またはボックス相場に移行しているケースが多い。このことから、日本株はリスクシナリオだけでなく、夏場までは需給面で上値の重たい相場も意識しておくべきだろう。

GCIアセット・マネジメント シニアポートフォリオマネージャー/池田 隆政

週刊金融財政事情 2024年4月30日号