終身保険に入るべきかどうかは人によって違います。その特徴やメリット・デメリットを知って、加入するかどうかの判断に役立てましょう。基本から解説します。

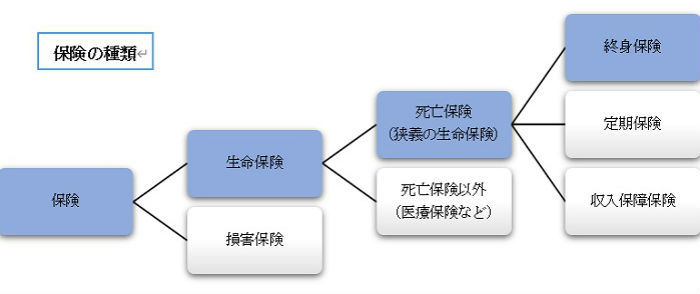

「終身保険」は死亡保険の一種

亡くなったら保険金が出るタイプの生命保険のことを「死亡保険」といいます。死亡保険には、終身保険、定期保険、収入保障保険の3種類があります。どれも亡くなったときに保険金が支払われるという点では同じですが、保険期間、保険料、保険金の受け取り方などが違います。

## 終身保険の特徴

「終身保険」は、その名のとおり一生涯の保障も可能な保険です。保険料が掛け捨てではなく、保険料を支払っている間はずっと積み立てられていくというのが特徴です。

一定期間経過後に解約すれば、それまで支払った保険料総額よりも多い金額の解約返戻金が受け取れることが多く、貯金の代わりのような感覚で加入されている方も多くいます。

「定期保険」は、「加入から20年」とか「60歳になるまで」などのように、保障してくれる期間を契約時に定めます。保険料は掛け捨てで、解約返戻金はありません。

「収入保障保険」も期間が決まっていて掛け捨てですが、保険金の受け取り方が違います。毎月一定額ずつ受け取っていくので、保険期間の後半になればなるほど受け取れる保険金総額は少なくなるという特徴があります。そのため、終身保険や定期保険よりも保険料が割安に設定されています。

終身保険のメリット・デメリット

終身保険のメリット

終身保険のメリットは、やはり「お金が貯まる」ということでしょう。保険料が掛け捨てだと「なんとなくもったいない……。」と感じる方も多いようです。

一度終身保険に加入してしまえば、毎月の保険料として自動的に引き落としされ、積み立てられていきます。いくら貯まっているかを確認したり引き出したりするのが銀行口座ほど手軽にできないので、「どうしても貯金が苦手」「お金があったら使ってしまう」という方でも「いつの間にかお金が貯まっている」状態を実現しやすいでしょう。

一生涯の保障として使うことも、解約して生きているうちに積み立ててきたお金を使うことも自分の選択次第で可能なので、今は将来設計が未定でも未来の自分の考え方や環境によってどう活用するか変えられる点も便利です。学資保険代わりに使う方もいます。

終身保険のデメリット

当然ですが、解約返戻金を受け取ったらその保険はなくなるので、その後は別で加入している保険がない限り死亡時の保障がない状態になります。解約のタイミングは、終身保険に加入している人にとって大変重要な意味を持つのです。

終身保険は、契約時に決めた保険料払い込み期間が終了するまでに解約すると、これまで支払ってきた保険料総額より受け取れる解約返戻金が少ない「元本割れ」状態になってしまいます。早く解約すればするほど、お金が戻ってくる割合が低くなり、契約から数年以内に解約した場合は支払った保険料総額の7割未満しか戻らないということも十分ありえます。

また、もう1つのデメリットは、同じ保障内容の定期保険や収入保障保険と比べて保険料が割高になることです。保険会社によっても違いますが、亡くなったときに受け取れる保険金額はまったく同じでも、定期保険で用意すれば保険料は月1,000円台、終身保険で用意したら月1万円台ということもあります。