投資とはお金に働いてもらうこと

投資とは、お金に働いてもらうことです。経営者が従業員に働いてもらってお金を稼ぐのと同様に、投資家はお金に働いてもらってさらにお金を増やします。

銀行預金にお金を眠らせるのではなく、株式などの投資商品に投資をして、投資家になりましょう。投資を始めれば、会社で働いてお金を稼ぐ以外に収入を得ることが可能です。

また、投資には社会の経済成長を支える役割があります。株式を購入するために投資したお金は企業の活動資金となり、企業は活動資金を基により良いサービスやモノの開発を目指すことが可能です。

自分のお金を働かせることで資産を増やし、経済成長にも貢献しましょう。

投資と投機の違い

混合して考えられることが多いですが、投資と投機は違います。投資とは、投資先の成長や投資した商品の長期的な価値の上昇を期待して出資するものです。長期的な資産形成のために行います。

一方で、投機はギャンブルのようなものです。株価などの短期的な値動きを予想して売買を行います。一日に投資商品の売買を何度も行うデイトレードは投機の一種で、一日で大きな利益が出ることもあれば大きな損失が出ることもあるでしょう。

国は、国民が長期的な資産形成を目指せるようにNISAなどの制度を準備しています。投機が悪いわけではありませんが、安定的な資産形成を目指すのであれば投資がおすすめです。

投資で得られる利益の種類は2つ

投資で得られる利益は、「キャピタルゲイン」と「インカムゲイン」の2種類です。それぞれの特徴を紹介します。

- キャピタルゲインとは、投資商品を買った際の価格と売った際の価格の差により発生する利益をいいます。1万円で買った株式を1万5,000円で売却した場合、差額の5,000円(税金は考慮しない)がキャピタルゲインです。

- 投資商品の中には、商品を決まった時期に保有しておくことで一定額が受け取れるものがあります。この投資商品の保有により得られる利益がインカムゲインです。

代表的なものとして株式の配当金があります。配当金を実施する企業の株式を保有しておけば、原則決まった時期に企業の利益の一部を配当金として受け取ることが可能です。株式の配当金の他にも、投資信託の分配金や債券の利子などもインカムゲインに該当します。

キャピタルゲインは売却をした際にしか発生しませんが、インカムゲインは、原則、投資商品を保有している限り発生し続けることが特徴です。

投資を資産形成の1つとして考えよう

投資というと、短期間で大きく儲けることを目指すイメージがある方も多いかもしれませんが、これは「投資」ではなく「投機」です。長期的な資産形成を目的に、投資を始めることを検討してみてください。

資産形成の方法は貯蓄と投資がある

資産形成の方法には貯蓄と投資があり、役割が異なります。それぞれの役割を解説します。

- 貯蓄とは、銀行口座にお金を預けることなどをいいます。貯蓄の役割は「お金をためる」ことです。貯蓄でお金が減ることはなく、元本が保証されています。銀行に預けていた100万円が次の日に90万円になることは、通常起こりえないでしょう。

- 投資とは、株式や債券などの投資商品を保有することをいいます。投資の役割は「お金を増やすこと」です。100万円で買った株式が10年後に150万円になるなどの資産の増加を目指します。利益が約束されているわけではないため、損失が出ることもあるでしょう。

大切なことは、「貯蓄と投資のバランス」です。資産の全てを貯蓄に回してはお金が増えないですが、一方で資産の全てを投資に回すことはリスクが大きいでしょう。

一般的に、日常生活費6ヵ月分と数年後に発生することが決まっているお金は貯蓄しておくことがおすすめです。それ以外の当面使う予定がないお金を投資に回すことを検討してみてください。

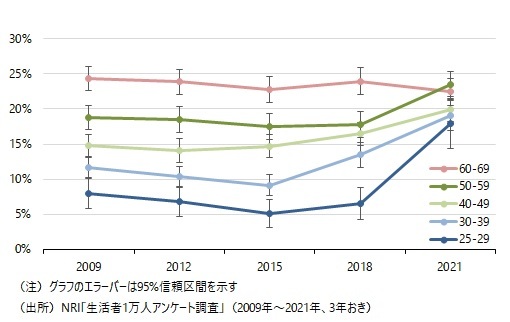

20代にはつみたてNISAがおすすめ

近年、投資をしている20代が急増しています。野村総合研究所が実施する「生活者1万人アンケート」によると、投資をする25歳~29歳は2018年にはわずか6.6%でしたが、2021年には17.9%となり、増加率は約3倍です。

また、20代は投資信託を保有する人が多いです。40代~60代は投資信託よりも株式を保有する人が多いですが、25歳~29歳の投資信託の保有率は、株式の保有率の約1.5倍もあります。

投資信託をお得に運用したい方は、つみたてNISAがおすすめです。通常、投資信託を売却した際には利益の約20%の税金が発生します。10万円で購入した投資信託を15万円で売却した場合、利益5万円の約20%である約1万円を税金として納めることが必要です。

つみたてNISAでは、この投資信託売却の際にかかる税金が発生しません。20年間、非課税で投資信託の保有が可能です。また、つみたてNISAで購入可能な投資信託は、金融庁が定めた一定の手数料以下の投資信託のみとなっています。そのため、投資初心者でも安心して投資を始めることが可能です。

つみたてNISAでの投資可能額は年間40万円が上限です。年間40万円よりも多くの投資が可能な方は、年間120万円を5年間非課税で投資可能な一般NISAも検討してみてください。

投資をするメリット

投資にはさまざまなメリットがありますが、主なメリットは以下の3つです。

1.資産を増やすことができる

投資は資産を増やすことが可能です。現代のような超低金利時代に銀行口座にお金を預けて利息がついても、お金はほぼ増えません。銀行口座にお金を預けることは、お金を眠らせていることと同様です。

株式や債券などの金融商品に投資をして、資産を増やすことを目指しましょう。また、投資を通して、国や企業の成長の支援も可能です。

2.財産価値を維持できる

投資は財産価値の維持が可能です。銀行預金で円のみを保有することは、決して安全とは言えません。なぜなら、資産の全てを日本の通貨に依存しているからです。

日本は食品などのさまざまなものを海外から輸入しています。1ドルで輸入している同じ食品でも、円安が進むと、値段が130円から150円、200円へと上がっていくかもしれません。円だけを保有していると、資産は増えないのに生活費だけが上昇し、生活が苦しくなります。

上記のような円安の場合でも、ドルを保有していれば円安への対応が可能です。ドルを保有していれば、円安が進むにつれて保有資産を円換算した際の資産額は増えていきます。

銀行で円だけを保有することはリスクが大きいです。海外の通貨や株式、債券、コモディティなどのさまざまな金融資産に投資してリスクを分散させ、財産価値を維持しましょう。

3.税制優遇制度を利用できる

近年は国が国民に対して投資を推奨しており、税制面でお得に投資ができる制度が整っています。通常投資で得た利益に対して発生する税金が、NISAでは発生しません。また、2024年にはつみたてNISAと一般NISAを統合した新NISAが開始される予定で、さらにお得に投資が行えるようになります。

また、iDeCoを利用すれば、投資で得た利益が非課税になることに加え、納税する所得税や住民税を安くすることが可能です。NISAやiDeCoなどの税制優遇制度を利用して、お得に投資をしましょう。

投資をするデメリットと対策

投資にはたくさんのメリットがある一方で、デメリットも存在します。投資をする主なデメリットは以下の通りです。

1.元本が減るリスクがある

必ず儲かる投資は存在しません。投資にはリスクがつきもので、儲かることもあれば損失が出ることもあります。

元本(投資した金額)が大きく減るリスクを避ける方法は、分散投資と長期保有です。複数の異なる投資商品に投資すれば、1つの投資商品の値下がりによる影響を薄くできます。また、投資商品の長期保有により、一時的な値下がりが起きても時期が経てば値上がりすることもあるため、リスク回避が可能です。

分散投資については、以下の記事で詳細に説明していますので、こちらをご覧ください。

2.時間がとられる

投資は時間がかかることがデメリットです。投資商品や銘柄を選んだり、売買するタイミングを見極めたり、日々の経済の動きをチェックしたりと、するべきことがたくさんあります。

特に、短期的に利益を狙うデイトレードのような投資方法を行う方はかなりの時間を投資に充てることになります。一方で、長期的な目線での資産運用を目的とする方は、つみたてNISAで投資をすることで時間の節約が可能です。

つみたてNISAは、最初に購入する投資信託の銘柄と購入額、購入タイミングを設定すれば、あとはほったらかしで投資ができます。頻繁な売買は想定しないため、日々価格を確認する必要もなく、時間を取られることもありません。忙しい方や投資以外に時間を使いたい方は、つみたてNISAでのほったらかし投資を検討してみてください。

投資商品の種類

投資商品にはさまざまな種類がありますが、代表的な以下の3つの投資商品を解説します。

株式|変動が大きい

株式とは、企業が資金を集めるために発行する投資商品です。株価の変動による値上がり益(キャピタルゲイン)と、企業が株主に支払う配当金(インカムゲイン)により利益を出すことを目指します。

株式は、比較的価格の変動が大きい投資商品です。株価の上昇で大きな利益が得られることもあれば、企業の不祥事や業績不振などで、株価が下落する可能性もあります。

日本国内の企業以外にも、アメリカや中国などの企業の株式への投資も可能です。また、日本国内の企業であれば、株主に対して自社の商品やクオカードなどの株主優待を実施している企業もあります。

債券|安全性が高い

債券とは、国や企業がお金を借りるために発行する投資商品です。国や企業は債券を発行して投資家からお金を借り、一定期間(償還日)が経過したら借りたお金を返します。

債券を償還日まで保有すれば、額面金額と利子が得られます。また、償還日前の売却も可能です。そのため、債券は比較的安全性の高い投資商品です。ただし、債券を発行した企業が倒産してお金の返済ができないことも想定されるため、リスクが全くないわけではありません。また、株式と比べて安全性は高いですが、大きな利益は期待できません。

投資信託|1本で分散投資が可能

投資信託とは、多くの投資家から集めたお金を運用会社が株式や債券に投資して運用する投資商品です。投資信託には、インデックスファンドとアクティブファンドの2種類があります。

- 日経平均やS&P500などの特定の株価指数との値動きの連動を目指す投資信託です。一般的に、手数料(信託報酬)が低くなっています。

- インデックスファンドと異なり各種指数を上回る運用を目指す投資信託です。運用会社が調査、分析を行い、ファンドを構成する株式などの銘柄を入れ替えながら運用を行います。インデックスファンドと比較し手数料(信託報酬)が高いことが一般的です。

1本の投資信託を購入すれば、さまざまな銘柄に投資ができ分散投資が可能です。また、つみたてNISAで購入できる投資商品の大半が投資信託となっています。特に、20代に人気の投資商品です。