シンカー:2014年度以降、企業の実感による経済成長率は、実質GDP成長率から恒常的に上振れているように観察される。足もとの景気減速も、GDPが示すより、企業の実感が示す方が緩やかであることがわかる。以下の二つの理由が考えられる。一つ目は、GDPが変化の激しい経済活動の動きをうまくとらえられず、成長率が過小評価になっていることだ。短観では企業の実感の経済成長率はまだ大きく低下しておらず、景気拡大は堅調なことが確認できることになる。二つ目は、2014年度の消費税率引き上げを含む緊縮財政による内需の下押しが、企業の積極的な行動を抑制し、足もとの堅調な企業収益の還元などが滞り(企業貯蓄率が高止まり)、GDP成長率を抑制してしまっていることだ。そうであれば、財政政策を緊縮から緩和に転じることが急務ということになる。

IT技術の進歩と利用の拡大などにより、企業のビジネスと消費者の行動は大きく変化してきた。

無料のサービスが拡大し、サービスの提供と収益の源泉が乖離していることも多くなっている。

GDPが変化の激しい経済活動の動きをうまくとらえていないのではないかという疑問がある。

日銀短観が示す企業の実感とGDPの動きが整合的であるのか検証する。

マーケット動向などの心理が大きく左右する企業の業況判断の変動は激しいが、経営者は雇用の過不足については安定的にその実情をつかんでいると考えられる。

業況が安定的に良ければ不足感を、悪ければ過剰感をもつだろう。

全規模雇用判断DI(プラス=過剰、マイナス=不足)が、企業の安定的な業況を示唆すると考えられる。

雇用判断DIが示す安定的な業況判断が雇用や設備投資などの事業計画に影響するため、経済活動に若干の先行性があるとみられる。

日本経済は既にサービス業中心になってきており、IT技術の進歩により製造業も在庫調整を短期間に行うことができるようになり、景気循環は在庫より信用サイクルが主導するようになってきていると考えられる。

キャッシュ・リッチである大企業よりも中小企業の方が信用に敏感であるため、中小企業に対する貸出態度の方が信用サイクルの現状をうまくとらえることができると考えられる。

実際に、中小企業の金融機関貸出態度DI(プラス=緩い、マイナス=厳しい)は失業率のきれいな先行指標になっていることが知られている。

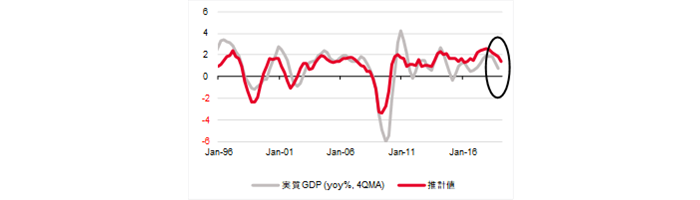

実質GDP前年比の4四半期移動平均を、全規模雇用判断DI前年差と中小企業貸出態度DIで推計すると、トレンドをしっかりつかめることがわかった(1994年からのデータ)。

雇用判断DIの変化で景気のモメンタムを、貸出態度DIで水準感をとらえ、実質GDPは移動平均をとることでDIの先行性を織り込んでいる。

実質GDP(前年比、4QMA)=0.63-0.13 日銀短観全規模雇用判断DI (前年差)+0.032 日銀短観中小企業貸出態度DI(2四半期ラグ); R2= 0.58

直近の結果を観察すると、2014年度以降、企業の実感による経済成長率ともいえるDIが示す推計値は、実際の実質GDP成長率から恒常的に上振れているようにみえる。

足もとの景気減速も、GDPが示すより、企業の実感が示す方が緩やかであることがわかる。

以下の二つの理由が考えられる。

一つ目は、GDPが変化の激しい経済活動の動きをうまくとらえられず、成長率が過小評価になっていることだ。

短観では企業の実感の経済成長率はまだ大きく低下しておらず、堅調なことが確認できることになる。

二つ目は、2014年度の消費税率引き上げを含む緊縮財政による内需の下押しが、企業の積極的な行動を抑制し、足もとの堅調な企業収益の還元などが滞り(企業貯蓄率が高止まり)、GDP成長率を抑制してしまっていることだ。

そうであれば、財政政策を緊縮から緩和に転じることが急務ということになる。

図)実質GDP成長率と日銀短観による推計値

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司