以前、この研究員の眼で 個人型確定拠出年金制度について書いた 。その際に制度のメリットが加入者の立場によって異なることや、運用の開始と終了のタイミングによって運用利回りが異なる可能性があることに触れた。

後日、その文章を読んだ方から「日本株への投資はやめたほうが良いのか」という質問を頂いた。筆者が運用に携わるようになってから40年近くなるが、この世界に絶対の解がないことを痛感している。ただ、過去の事例から学べることは多いと考えている。そこで、今回は二つの視点から頂いた質問について考えてみたい。

最初の視点は日本株への投資を異なる期間で評価した場合はどうかというものである。前回、筆者が示したのは、15年間にわたって毎月一定の額を日本株のインデックスファンドに投資し、その終了時点における運用成果がどう推移するかを見たものであった。

15年というのは日本で確定拠出年金がスタートしてからの期間に相当する。使用したデータの関係から、分析の対象は1997年以降の事例に限られているが、例えば1997年6月から2012年5月末までの15年間では、運用資金に対して約30%の含み損が発生している(*1)。このことから、筆者としては運用の開始および終了タイミングについても注意が必要だと考えた。

しかし、1998年4月以降に運用を開始していれば、そのタイミングに係わらずプラスの成果があった。より多くの加入者にとってメリットがあったという判断も確かに可能である。そこで今回は10年、20年、30年間に亘って日本株に投資した場合に、どのような成果になるかを試算した。

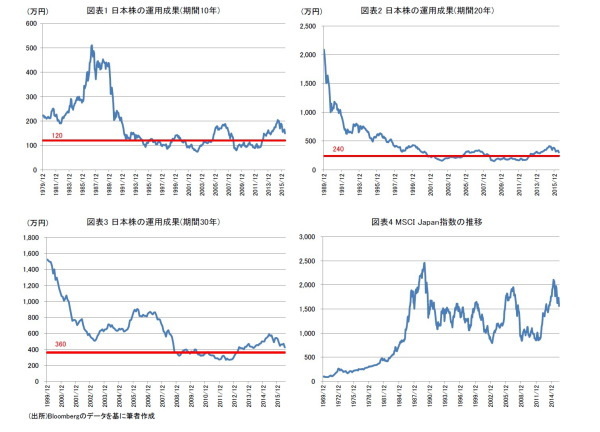

図表1が10年、図表2が20年、図表3が30年の結果を示している。試算の方法は前回と大きく変わらないが、毎月の積立額を10,000円とし1969年末にスタートした指数(MSCI Japan 課税前配当再投資ベース)に沿って運用がなされたものと仮定している。

図表1~3のそれぞれに引いた線(120万円、240万円、360万円)は損益の分岐点になる。10年の例で見ると積立額120万円に対して、大きく分けて3回ほど含み損を抱える期間(運用の終了時期が1995年1月~1999年5月、2000年11月~2005年6月、2008年9月~2013年1月)があり、計算対象の約35%の時期で含み損を抱えている。

20年の場合もほぼ同様の結果で、計算対象の約31%で含み損を抱えている。さすがに30年になると安定感が増してくるが、それでも計算対象の約18%で含み損を抱えている。どうしてこのような結果になるのであろうか。

図表4は計算に使用した日本株指数の動きを示したものだ。説明するまでもなく1980年代末期のバブル期にピーク(1989年12月に2460)をつけ、その後は1000~2000の間を往復している。運用がこの1000~2000の往復期間に行われていれば、その運用成果も横ばいの状態になるであろうことは予想できる。

図表1の10年から図表3の30年について運用結果を計算すると、横ばいになった期間の平均はそれぞれ124万円、252万円、398万円である。毎月の積立額の累計はそれぞれ120万円、240万円、360万円であるから、その間は年率0.6~0.8%程度のリターンがあった運用商品への投資を継続した計算になる。株式投資としては期待外れと言わざるを得ない。

こうした実績から、日本株の運用で老後に備えようとするのであれば、運用の開始時期と終了時期について慎重な検討が必要だとの結論になると思われるが、どうであろうか。では、これから確定拠出年金を始めるにあたってどうすればよいのだろうか。そこで外国株について同じような試算を行ってみた。これが二つ目の視点だ。