老後資産をつくる最強の制度「確定拠出年金(かくていきょしゅつねんきん、略称:DC)」が2017年1月から、国民年金保険料を払っている人は全員加入できるようになります。会社員も、公務員も、フリーランスも、専業主婦(夫)も。

今回は、加入できる人はどんな人で、出資(拠出)できる金額はいくらまでかを解説していきます。

【確定拠出年金シリーズはこちらから】

1. これから注目の「確定拠出年金」。そもそも年金ってどんな制度?

2. ん?同じじゃないの?「確定拠出年金」と「確定給付年金」の違い

3. 確定拠出年金に加入できるのはどんな人? 掛け金の上限はいくら?

4. 「口座管理料」が安いのはこの3社!個人型確定拠出年金の金融機関の選び方

5. 「商品ラインナップ」も重要!個人型確定拠出年金の金融機関の選び方②

そもそも「企業型」と「個人型」の2種類がある

DCには、「企業型」と「個人型」の2種類があります。

「企業型」は、会社が制度を導入して、従業員のために掛け金を拠出する制度です。「マッチング拠出」といって、会社が出した掛け金に、本人が上乗せすることもできます。

「個人型」は、個人が任意に加入し、各自で掛け金を出資する制度です。どの金融機関に口座を開くかは、自分自身で選ぶことになります。9月16日には、個人型確定拠出年金の愛称が「iDeCo(イデコ)」に決まったと厚生労働省から発表されました。

参考: ん?同じじゃないの?「確定拠出年金」と「確定給付年金」の違い

「個人型」は拠出額全額が、「企業型」は本人がマッチング拠出した部分が「所得控除」できます。

掛け金の上限は、職業や会社の制度で変わる

いくらまで掛け金を拠出できるかは、職業や会社の制度に企業年金などがあるかどうかで変わってきます。

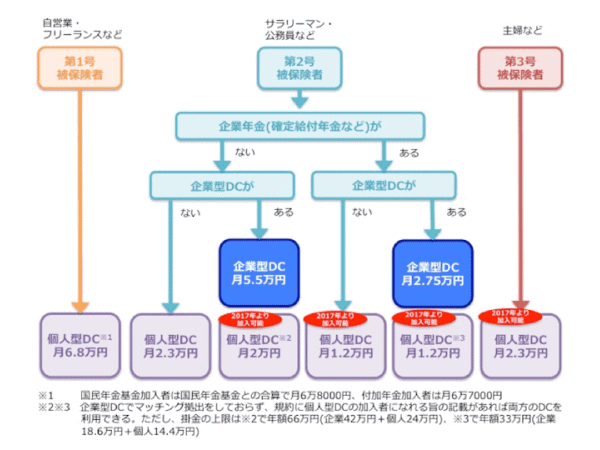

掛け金は、なんと5000円という低額からスタートOK。上限額はこちらのチャートのようになっています。

自営業やフリーランスは月6万8000円まで

自営業やフリーランスなどの第1号被保険者の方は、個人型DCにて6万8000円まで積み立てることができます。年間では、81万6000円になります。

国民年金基金に加入している方は国民年金基金との合算で月6万8000円まで、付加年金に加入している方は月6万7000円まで拠出できます。

会社員の上限は2万3000円~5万5000円

会社員(第2号被保険者)の方は少し複雑です。

まず、会社に企業年金がない会社員の方は、個人型DCに加入でき、月2万3000円まで積み立てることができます。

会社の企業年金が企業型DCのみの会社員の方は、企業型DCと個人型DCに加入できます。上限はそれぞれ月額5万5000円、2万円です。企業型DCと個人型DCを合わせた掛け金にも上限が設定されていて、上限は月5万5000円です。

ただし、注意点があります。企業型DCにすでに加入している方が、個人型DCへ加入することは可能なのですが、次の要件を満たさなければなりません。

①企業型DCにてマッチング拠出(従業員拠出)を行っていないこと

②個人型DCに加入できる旨、企業型DC規約に定められていること

個人型DCへの加入を考えている方は、②については勤務先に問い合わせてみてくださいね。

公務員は月1万2000円まで

公務員の方は、個人型DCに加入することができ、上限は月額1万2000円です。

専業主婦(夫)は月2万3000円まで

専業主婦(夫)の第3号被保険者の方は、個人型DCに加入でき、掛け金上限は月額2万3000円です。

次回 は、個人型DCをどこで開設するか、金融機関の選び方について解説します。

【確定拠出年金について、筆者が一から十まで詳しく説明した本がこちら!】

【確定拠出年金シリーズはこちらから】

1. これから注目の「確定拠出年金」。そもそも年金ってどんな制度?

2. ん?同じじゃないの?「確定拠出年金」と「確定給付年金」の違い

3. 確定拠出年金に加入できるのはどんな人? 掛け金の上限はいくら?

4. 「口座管理料」が安いのはこの3社!個人型確定拠出年金の金融機関の選び方

5. 「商品ラインナップ」も重要!個人型確定拠出年金の金融機関の選び方②

頼藤 太希

(株)Money&You代表取締役、マネーコンサルタント。外資系生保にて資産運用リスク管理業務に従事したのち、2015年に(株)Money&Youを創業し、現職へ。執筆、書籍の出版・監修、講演などを通じて日本人のマネーリテラシー向上に努めている。FP Cafeを運営。日本証券アナリスト検定会員。ファイナンシャルプランナー(AFP)。

FP Cafe

(提供: DAILY ANDS )

【あわせてよみたい DAILY ANDS】

・

資産運用に使える保険とは?保険で資産運用をするときのポイント

・

まだまだ問題だらけ? 国内初の不妊治療保険「シュシュ」は本当に役立つのか

・

「海外でも自分の哲学貫く」Wantedly社長仲暁子さんの信念とは

・

あなたは「貧乏脳」それとも「金持ち脳」? 読めば勇気が湧く一冊を紹介

・

YouTuber「バイリンガール」に聞く、好きなことを仕事にするってどういうこと?