目次

日本の家計金融資産2,000兆円のうち半分以上が現預金です。現預金の一部でもリターンが見込める資産に投資しやすい環境になれば、家計の金融資産所得は拡大し、資金の流動性が高まることで企業の成長も促されます。

そこで政府は、投資に関わる税制優遇を進めています。その一つが新NISA。新NISAはどのような点が有利になったのでしょうか。新NISAを始めるなら、「ウェルスナビ」がお勧めな理由を解説します。

新NISAになって変わったこと

令和5年度税制改正大綱において、2024年1月からNISAは抜本的な制度拡充と恒久化が図られ、新NISAとなることが示されました。2023年までのNISA制度からどのように変わったのでしょうか。主な変更ポイントは以下の3つです。

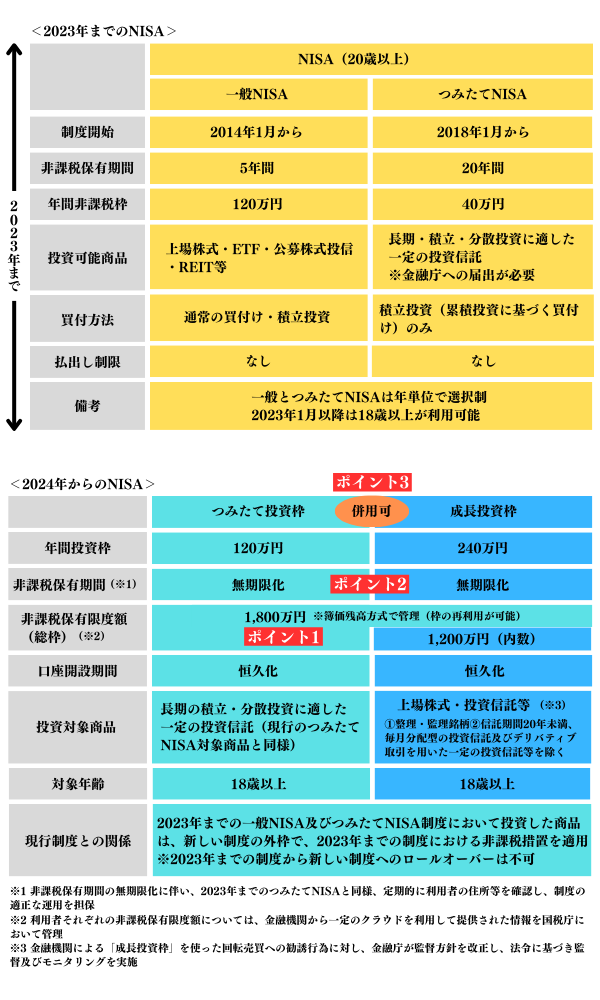

【変更ポイント1】非課税枠が合計1,800万円と大幅に拡大!

2023年までのNISA制度で年間に非課税で投資できる枠は、「一般NISA」では120万円、「つみたてNISA」では40万円でした。非課税で保有できる期間は「一般NISA」では5年、「つみたてNISA」では20年。非課税で保有できる限度額は、最大で「一般NISA」では600万円、「つみたてNISA」では800万円でした。

新NISAは、年間に非課税で投資できる枠は、「成長投資枠」では240万円、「つみたて投資枠」では120万円まで拡充され、非課税で保有できる限度額は「成長投資枠」と「つみたて投資枠」を合わせて1,800万円に拡充されています。

【変更ポイント2】非課税期間が無期限に!

2023年までのNISA制度には、非課税で保有できる期間と口座を開設できる期間に期限がありました。したがって非課税期間の延長や期限内の売却、あるいは非課税期間の終了後に課税口座に移すなどの対応が必要でした。

新NISAでは、非課税で保有できる期間と投資できる期間が無期限に変更になっています。期限がなくなるので、非課税保有限度額内であれば、より長期的な目線で投資することができ、自分のタイミングで売却時期を決めることができます。

【変更ポイント3】成長投資枠とつみたて投資枠が併用可能!

2023年までのNISA制度は、「一般NISA」と「つみたてNISA」を両方利用することはできませんでした。投資を始める際には、自分に合った投資方法を考えてどちらか一方を選択する必要がありました。

新NISAでは、これらの制度が一本化されました。「成長投資枠」と「つみたて投資枠」を併用できるため、年間の非課税で投資できる枠は、合わせて360万円と大きく拡大しています。どちらか一方を選択することなく、「成長投資枠」と「つみたて投資枠」の特徴を生かして使い分けることができるようになったのです。

始める前に覚えておきたいNISAの注意点

投資は必要だと思いながら、なかなかきっかけがつかめず「この機会に」と考えている方や、すでに投資は始めているが「NISAはまだ」という方もいらっしゃるでしょう。新NISAを始めるにあたって注意したい点を以下にご紹介します。

【注意点】新しいNISA制度は複雑で迷ってしまうかも!?

新NISAは、非課税枠の拡大や「成長投資枠」と「つみたて投資枠」の併用で、自由度が高く選択肢が増えるメリットはあります。しかし投資初心者の方やNISAを始めていない方の中には、多くの商品の中からどの銘柄をどのくらい購入すればよいか、どちらの投資枠を使えばよいのか、迷ってしまうという方もいらっしゃるでしょう。

株式投資だけを始めて損失が出たり、不必要な短期間の売買を繰り返したりと、非効率なNISAの使い方をしてしまうかもしれません。

そんなときに検討していただきたい全自動運用の「ウェルスナビ」!

「ウェルスナビ」は、入金するだけで新NISAの「つみたて投資枠」・「成長投資枠」を活用しながら自動で資産を購入し、資産全体のバランス調整も自動で行います。

「成長投資枠」の手数料は年率最大1%(税込み1.1%)ですが、「つみたて投資枠」の手数料は0%となります。

自動積立をご利用いただくと、「つみたて投資枠」と「成長投資枠」の両方で資産を購入します。自動積立だけでご入金いただいた場合の試算では、新しいNISA口座全体の手数料は、預かり資産の年率0.63〜0.67%(税込0.693〜0.733%)になります(※4)。

※4自動積立のみの入金で、入金後に「つみたて投資枠」と「成長投資枠」の残高の割合が変わらなかった場合の試算。相場の変動により資産評価額が変動した場合、新しいNISA口座全体の手数料も変動します。また、クイック入金や振込入金を利用した場合は、「成長投資枠」のみで資産を購入するため、リスク許容度に応じて年率0.7〜1.0%(税込0.77〜1.10%)の手数料がかかります。

そもそも「ウェルスナビ」って何?

「ウェルスナビ」は、テクノロジーを活用して行う資産運用サービスである、ロボアドバイザーの1つです。

預かり資産・運用者数国内No.1ロボアドバイザー(※5)として、2024年3月4日時点で預かり資産1.1兆円円を突破し、2023年9月30日時点で約38万人が利用しています。従来の資産運用のプロセスをすべて自動化し、「長期・積立・分散」でリスクを分散しリターンの最大化を目指します。

※5一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年12月時点)

「ウェルスナビ」が選ばれる理由とは?

「ウェルスナビ」は、金融商品の取引やポートフォリオのバランス調整など、資産運用の難しいことを全自動でおまかせにできます。したがって、難しい操作をすることなく、金融資産の株式や債券、金、不動産などに分散投資できるのです。

ウェルスナビでは、1990年にノーベル経済学賞を受賞したハリー・マーコビッツ氏が唱えた「現代ポートフォリオ理論」を用いて、最適なポートフォリオ(資産の組み合わせ)を選んでいます。これによって、効率的な分散投資でリスクを抑えながら中長期的な投資を行うことができます。

長期の積み立てで安定した資産運用を目指す

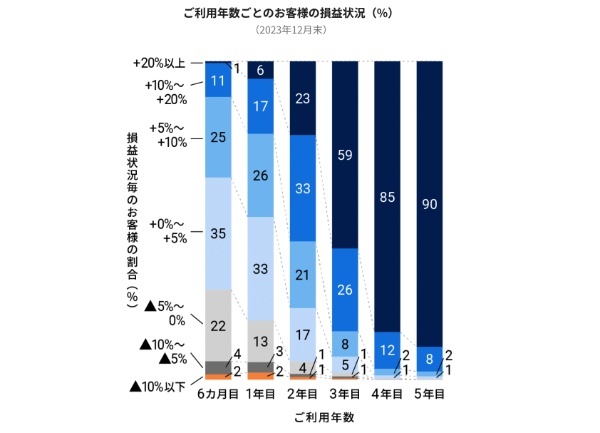

下図は、2023年12月末までの、ウェルスナビを利用している方の損益状況ごとの利用者の割合と、利用年数ごとの利用者の損益状況をグラフにしたものです。

※7 2023年12月末時点。過去の運用実績であり、将来の運用成果等について示唆・保証するものではありません。

出典:WealthNavi

利用を始めてしばらくは、相場の影響でマイナスになる時期がありますが、2年目以降を見ていくと利用者の9割以上は損益がプラスになっています。長期で資産運用を続けるほど、リターンがプラスで安定していることがわかります。

出典:https://www.wealthnavi.com/data/situation

「ウェルスナビ」で新NISAを始める理由とは?

2024年1月から始まった新NISA。「ウェルスナビ」の「おまかせNISA」は「新NISA」にも全自動で全面対応しています。新NISAを始める際に「ウェルスナビ」の活用を検討する理由は以下の4つです。

【理由1】2つの非課税投資枠を自動で活用

「おまかせNISA」で自動積立を設定して入金することで、リスク許容度ごとに定めた割合で、「つみたて投資枠」と「成長投資枠」の両方で資産を購入します。

「成長投資枠」の非課税保有限度額は、1,200万円です。1,200万円を超える600万円分を非課税枠で投資するには、自動積立による投資枠の活用が必要です。振り分ける際には、「つみたて投資枠」では米国株、「成長投資枠」では米国株を含む株式、債券、金、不動産などを購入するので、分散投資によるリスクを抑えた投資を行うことが可能になります。

ただし、クイック入金や振込入金など、自動積立以外の方法で入金した場合は「成長投資枠」での購入になり、「成長投資枠」の年間投資枠240万円が埋まると通常の口座で資産を購入することになります。

【理由2】ウェルスナビのリバランスとは?

ウェルスナビには「自動リバランス」の機能が用意されています。

資産運用を開始して時間が経過すると、相場が変動することで、ポートフォリオの資産割合が当初の割合とかけ離れたものになっていくことがあります。それを最初の最適な資産割合に戻すことを「リバランス」といいます。

リバランスにより、値上がりしてポートフォリオの中で比率の上がった資産の一部を売却し、逆に値下がりした資産を追加購入することで、パフォーマンスが改善される可能性があります。

自身でポートフォリオを構築・管理する場合は、ポートフォリオを定期的に確認して、売買する資産と数量を決める必要がありますが、ウェルスナビでは「自動リバランス」の機能によって、これらが全て自動でおこなわれます。

また自身でリバランスをすると通常ご利用の金融機関への取引手数料が発生しますが、ウェルスナビでは取引ごとの手数料はかかりません。

【理由3】長く続けるためのサポートの充実

世界の富裕層や機関投資家も実践している資産運用は、「長期・積立・分散」です。「ウェルスナビ」では、長く続けていくことができるように、新NISAについての解説やコラムが用意されています。電話での相談も可能です。

最大のポイントは「ウェルスナビ」の新NISAに対応した手数料!

「ウェルスナビ」の「おまかせNISA」で新NISAを始めると、手数料がどれくらいかかるのか気になるという方もいらっしゃるでしょう。「おまかせNISA」の手数料は、預かり資産に対して年率最大1%(税込1.1%)です。

手数料年率1%(税込1.1%)が自動積立にすれば年率0.63~0.67%(税込0.693~0.733%)の試算に!

「おまかせNISA」で新NISAにかかる手数料は、年率最大1%(税込1.1%)です。しかし、「つみたて投資枠」で投資する場合と「成長投資枠」で投資する場合は、手数料が異なっています。

「つみたて投資枠」の手数料は0%、「成長投資枠」の手数料は年率最大1%(税込1.1%)。自動積立だけを利用して、「つみたて投資枠」と「成長投資枠」の両方で資産を購入する場合は、新NISA口座全体の手数料が、年率0.63~0.67%(税込0.693~0.733%)という試算になります。

新NISAの手数料シミュレーション!

「おまかせNISA」で新NISAを始める際の手数料はいくらになるのでしょうか。

「おまかせNISA」の自動積立は、リスク許容度を1~5の5段階に分かれ、リスク許容度ごとに資産購入の割合が定められています。

| リスク許容度 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 1 | 10% | 90% |

| 2 | 20% | 80% |

| 3 | 30% | 70% |

| 4 | 33% | 67% |

| 5 | 33% | 67% |

※小数点第一位を四捨五入しています。

出典:「WealthNavi」より株式会社ZUU作成

リスク許容度ごとのつみたて投資枠と成長投資枠の手数料(年率)はこちらの表の通りです。

| リスク許容度 | つみたて投資枠 | 成長投資枠 | 新しいNISA口座全体(試算) |

|---|---|---|---|

| 1 | 0% | 0.7%(税込0.77%) | 0.63%(税込0.693%) |

| 2 | 0% | 0.8%(税込0.88%) | 0.64%(税込0.704%) |

| 3 | 0% | 0.9%(税込0.99%) | 0.63%(税込0.693%) |

| 4 | 0% | 1.0%(税込1.10%) | 0.67%(税込0.733%) |

| 5 | 0% | 1.0%(税込1.10%) | 0.67%(税込0.733%) |

出典:「WealthNavi」より株式会社ZUU作成

・投資額100万円での手数料シミュレーション

「自動積立」を設定して100万円を投資し、1年間運用した場合の手数料シミュレーションを行ってみましょう。

<リスク許容度1の場合>

1年間の手数料:0円+90万円×0.007=6,300円(税込6,930円)

同様に計算すると以上のような手数料になります。

・リスク許容度2:6,400円(税込7,040円)

・リスク許容度3:6,300円(税込6,930円)

・リスク許容度4:6,666円(税込7,333円)

・リスク許容度5:6,666円(税込7,333円)

ただし、相場の変動によって資産評価額が変動した場合は手数料も変動します。

2024年は「ウェルスナビ」でNISAデビュー!

2024年1月1日から「新NISA」が導入されました。非課税保有限度額(総枠)が拡大し、1,800万円までとなります。限度額内なら非課税期間に期限はなく、つみたて投資枠と成長投資枠は併用することもできます。

一方で、多くの商品の中からどの商品をどれくらい購入すればよいのか、どちらの投資枠を使えばよいか、と迷ってしまうこともあるでしょう。新NISAがスタートした今、2024年からウェルスナビで投資デビューを果たしてはいかがでしょうか。

【金融商品等の取引に関するリスクと費用】

当社が提供する金融商品の取引は、金利、通貨の価格、金融商品市場における相場、その他の指標の変動等により損失が生じ、また投資元本

が割り込むおそれがあります。

ご利用の際は、事前に契約締結前交付書面等を十分にお読みください。

金融商品等の取引に関するリスクと費用

(https://www.wealthnavi.com/rule/01.html)

ウェルスナビ株式会社 金融商品取引業者

関東財務局長(金商)第2884号

加入協会:日本証券業協会、一般社団法人 日本投資顧問業協会