「いまだにバブル崩壊の亡霊は、世界的なインフレでも日本人の投資マインドを凍結しているのか?」

日本人の77%が老後資金に不安を抱く一方、金融資産の72%が現預金に偏り、インフレによる「資産目減り」の危機にさらされている──。

マニュライフ・グループがアジアの9か国・地域で9,034人を対象に実施した「アジア・ケア・サーベイ 2025(アジア健康長寿調査)」で、こんな事実が明らかになった。

最近は新NISAが始まったことや、株式市場が好調なこともあり、S&P500や全世界株式(オルカン)などへの投資に対する関心が高まっているが、万が一の際の収入減や遺された家族への生活保障などを考えると、こうした投資だけでは不十分といえるのかもしれない。

インフレ時代に「資産寿命」を延ばすにはどうすべきか。マニュライフ生命の執行役員&代理店営業本部長・五十嵐隼一氏が、アライアンス・バーンスタインの三橋雄二氏(投資信託部 マネジング・ディレクター)に、資産寿命の伸ばし方とリスク対策について聞いた。

コンビニのおにぎりが教えてくれる目に見えない「リスク」

三橋 私たちが今、お金にまつわるリスクで一番考えなければいけないのは、日本の「インフレ」です。

死亡、病気、ケガなどが「リスク」であることは誰でも分かります。いつ起こるか分からないから、保険で備えておこうと思います。でも、インフレは目に見えないから、なかなか実感できません。

五十嵐 そうですよね。死亡や病気というリスクは直感的に分かりやすい。だから誰でも保険で対策しようと思いますが、「インフレリスク」って言われても、なかなかピンとこないですよね。

三橋 日本の個人金融資産2,200兆円のうち、約49%(※1)がいまだに預貯金です。ようやく半分を切りましたが、ヨーロッパの約30%、アメリカの12~13%と比べると(※2)、まだまだ現金や預金に偏重しています。価格が変動する投資信託などと違い、「銀行預金は価格が変動しないから安全だ」と思っている人がたくさんいます。

※1 日本銀行 資金循環統計(2025年7-9月期速報), ※2 日本銀行 資金循環の日米欧比較(2025年)

でも、これは大きな勘違いです。

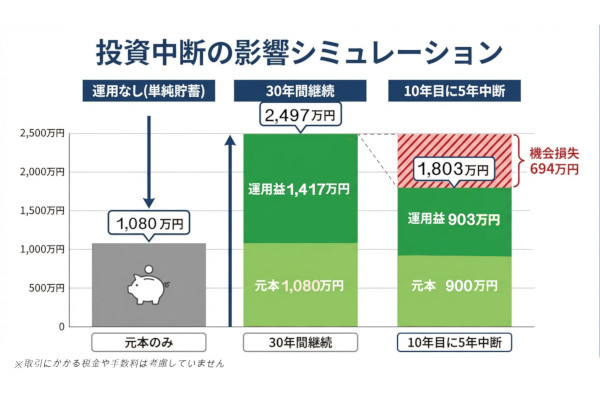

日本の今のインフレ率は2~3%前後。利息がほとんどつかない銀行への預金などでは、実は資産価値はどんどん目減りしています。利息のつかない100万円の預金は、インフレ率が3%なら、1年後には実質的な価値は97万円分しかありません。これが3年続くと91万円です。

ところが通帳では100万円のままです。だから目に見えない。でも確実にお金の価値は減っているんです。

五十嵐 コンビニで買うおにぎりやスナック菓子の値段が高くなっていますよね。農家が使う肥料や農機具のガソリン代、ビニールハウスの暖房費、生産工場の光熱費、梱包材のプラスチック、コンビニまで届ける輸送費など、すべてが値上がりしているので、商品価格も上がるのは当たり前ですよね。

ところが、多くの人たちは「政府がなんとかしてください」と消費減税などでインフレの解決策を求めています。でも、本当はこれらを受け入れて、自らリスク対策を取らなければならない時代がきていると思うんです。

三橋 ええ。日本は30年近くデフレが続いて、物価が上がらないことに、誰もが慣れてしまった。

しかし、明らかに時代は変わりました。2025年通年の消費者物価指数は、前年比で3%を超える上昇となっています。肉や野菜、外食などを含む「食料」の項目に限定して見ると同じく前年比で6.7%※の上昇となっており、生活必需品の価格高騰が顕著です。

※数値は取材当時のもの。総務省の2025年平均確報値では6.8%

また、現在の日本の食料自給率は約40%、エネルギー自給率は約12~13%しかありません。つまり、約6割の食料と約9割のエネルギーを輸入に頼っています。為替が円安になれば、原材料の輸入価格は高騰します。物価上昇は構造的な問題でもあるんです(食料自給率は農林水産省「令和6年度食料需給表」、エネルギー自給率は資源エネルギー庁の2022年度データに基づく)。

大人気のS&P500と全世界株式だけで大丈夫?

五十嵐 ただ、最近になって、ようやく日本人の意識も変わってきたなと感じています。バブル崩壊後の1990年代に社会人になった人たちが50代になりました。30年間、物価が上がらない生活をしてきた世代です。最近の物価上昇で苦しい生活を送るようになっていることもあり、NISAを使う人たちが増えています。個人の金融資産に占める預貯金比率の低下は、裏を返すと株式や投資信託の比率が上がっているということですよね。

三橋 確かに投資をする人たちが増えてきました。中でも「S&P500」や「全世界株式」等のパッシブ(インデックス)ファンドが人気です。

最近、私がよく受けるのが、「新NISAを始めてS&P500と全世界株式を買っていますが、次に何したらいいのでしょうか」という質問なんです。

五十嵐 その質問はかなり多そうですね。

三橋 大前提として投資戦略はライフステージごとに変化します。30代であれば、とにかく資産を最大化することが目的になります。10万円の資産に年利10%のリターンがついても利益は1万円です。

しかし、1,000万円が10%で回れば100万円です。元手を大きくしておくことが、後々重要になってくるんです。寿命が延びて、働いている現役期間と退職してからの老後期間がほぼ同じになる可能性が出てきました。だから、退職するまでに資産を最大化しておく必要があるんです。

五十嵐 「人生100年時代」と言われるようになりましたからね。

三橋 若い人たちには「株式100%でもいいから、リスクを取ってリターンを高めてください」とアドバイスしています。全世界株式でもS&P500でも、どちらでもいいです。私の経験ですが、もしも投資効率だけを考えた場合、これはあくまでも一例で言うと、米国だけに投資するS&P500が全世界株式よりも結果として高くなります。

ただし、投資を検討する場合はご自身でリスク許容度、投資目的に応じて判断しなければなりません。検討した結果、もしリスク分散を意識するなら、「全世界株式を選んでください」ということになりますね。

五十嵐 その時に大事なのは、「積立投資が続けられるかどうか」ということですよね。毎月3万円の積立をしていても、病気やケガで収入の道が途絶えたら、続けられなくなります。せっかく「何歳までにこれくらいの資産を作ろう」と計画していても、その計画は崩れてしまう。

もちろん、余裕資金で資産運用している人なら問題はないでしょう。でも、給料から計画的に積立投資をしている人たちは、収入が途絶えるリスクも考えなければなりません。そのリスク対策の一つになるのが「保険」という商品であり、サポートできるのが生命保険会社かなと思います。

これは保険契約を継続できる仕組みに加えて、保険料の払込が免除された場合には、月単位の契約応当日ごとに月払基準保険料が払い込まれたものとして取り扱う仕組みとなる。つまり以後の保険料の払込は免除されるが、継続的に保険料が払い済みとして取扱ってくれるので、そのまま保険契約を継続できる。

三橋 その通りです。私も「保険と投資信託はどちらがいいですか?」という質問を受けますが、それぞれの金融商品の役割が違うから、そもそも保険と投信のいずれかひとつだけを選ぶ必要はないんです。むしろ、両方をバランスよく組み合わせることが大切です。そして、年齢とともに、ポートフォリオの中身を変えて、リスクを減らすようにしましょう。

五十嵐 私は保険会社の人間ですから、「リスクをどう考えるか」を特に大事にしています。「死亡や病気、ケガのリスクに保険で備えましょう」というのは誰にでも分かりやすい話です。でも、「資産運用が続けられなくなる」というリスクも、人生においては同じくらい重要なことです。

「ガン」「急性心筋梗塞」「脳卒中」という「三大疾病」になったとき、手術代や入院代などの治療費が心配で、そちらに目が行きがちです。

でも、本当はそれ以上に、働けなくなったことで、収入が途絶えてしまうのが、大きな問題になるんです。そういう時でも、保険料の払い込みを免除して、保険契約が継続できる機能がついた生命保険が実はあるんですよ。

三橋 「保険料の払い込み免除?具体的にはどのように保険契約が継続されるんですか?」

五十嵐 資産形成の歩みを止めるリスクを軽減するために、例えば三大疾病になったときに治療費が必要だったり、仕事が出来ず、収入が減少する可能性があります。

そこで将来の保険料の払込みを免除されつつ、保険契約を継続できる仕組みを考えました。つまり特定の条件で保険料の払込が免除された場合には、月単位の契約応当日ごとに月払基準保険料が払い込まれたものとして取り扱い、保険契約を継続できる機能が付いた生命保険商品があるんです。

三橋 なるほど。そういった機能は株式投資にはない保険としての魅力ですね。

お金に名前をつける。「出口戦略」を決める

三橋 私は資産運用で大切なのは「出口戦略」を決めておくことだと思っているんです。そのお金は何のためのお金なのか。「教育資金」なのか、「老後資金」なのか、「住宅購入資金」なのか。

目的が明確でないと、「いつ売ればいいですか?」「どれくらいのリターンが出たら売るべきですか?」という質問を受けても答えられないんです。結局、目的によって答えが変わってしまうからです。

五十嵐 その点で言うと、保険の大きな特徴のひとつが、「お金に名前がつけられる」機能があるということなんです。 相続を例にしてみましょうか。金融資産を持っている方が突然亡くなりました。

子どもが3人います。さて、その時、資産はどのように分けるといいのでしょうか。すべて現金で持っていたなら分割しやすいですよね。

でも、資産に不動産や株式があったらどうしますか。本当に遺産分割で揉めるケースは多いんです。

ただ、保険は受取人を指定できます。そうすると保険金は原則、受取人の固有財産となり、相続財産には含まれないので、遺産分割協議の対象外なんです。「このお金はこの子のために」というように、お金に「名前」がつけられるんです。

加えて保険には税制上の優遇措置があります。NISAに非課税枠があるように、保険にも相続税の非課税枠があって、たとえば、相続の時の保険金は「500万円×法定相続人の数」が非課税です。つまり、相続対象となるお子さんが3人いれば、1,500万円までは非課税で受け取れます。

しかも、「このお金は長男に」「このお金は次男に」と、明確に分けられるので、争いごとを防ぐ上でも有効です。なお、複数の保険に契約している場合は、非課税枠は契約ごとではなく、すべての保険金総額を合算して計算します。

三橋 資産に「これは誰々の分」として名前をつける事が出来るのは良いですね。実際に「相続」が子ども達の「争族」になるケースも聞いたことがありますから。

さらに投資信託は流動性が高い点が魅力ですが、これって裏を返せば、目的があいまいになりがちなんですよ。

五十嵐 目的があいまいに?

三橋 ええ。私の経験になりますが、有価証券や投資信託は市場があるため、常に「売却」という概念が付きまとっています。例えば投資信託を長期で運用するつもりでも、購入時より価格が上昇していたりして、その時に欲しいものがあれば別の目的が生まれて、購入資金として「売却」を選択する場合も少なくないという事です。

五十嵐 なるほど、そういった方も多いかもしれませんね。

その点で生命保険は保険期間や満期保険金などの時間を待つ仕組みがありますし、「売却」「換金」という意味で保険だと「解約」などになりますが、解約返戻金は支払った保険料に対して少なくなりがちですし、必要保障額が減ってしまいます。ですので、生命保険であれば、安易な「解約」などにより加入目的をぶらすことなく、初志貫徹しやすいように思います。

三橋 保険ならば「お金に名前をつける」、「亡くなった時が残すタイミング」など、その資産の使い道や目的が明確になりますよね。投資信託と保険の両方をバランスよく使い分けることが、資産運用の観点からも一番「理」にかなっています。

選べる告知方式で生命保険の選択肢を広げる

五十嵐 私は資産運用の観点から、生命保険をもっと活用してほしいと考えていました。しかし従来、生命保険加入時には健康状態の確認が必要であり、加入の選択肢が限られるという課題がありました。

三橋 保険という商品の特性上、これまでは「当然」と受け止められてきた背景がありますね。

五十嵐 そこで私たちは2025年11月、健康状態の「告知あり」「告知なし」の2つのタイプから選択できる「こだわり変額保険v2」(変額保険Ⅰ型(有期型))をリリースしました。

まず、以前から販売している「告知ありタイプ」は、契約時から保障が確保できる商品です。特に20〜30代で資産形成を重視する方にとっては、資産形成は契約時からスタートするわけですから、時間を味方につけた複利効果による資産拡大が期待※できます。(※満期保険金、解約返戻金には最低保証はありません)。

昨年販売を開始した「告知なしタイプ」は、告知の手続きを行わずに加入いただける点を特徴としています。「告知なしタイプ」は契約後10年または15年の「第1保険期間」は死亡保障が低く設定されていますが、その後は第1保険期間よりも大きな保障へ移行します。

(告知なしタイプは、入院中(入院予定・一時退院中も含む)等の被保険者のお申込みは取扱いできません。その他、マニュライフ生命で得た情報をもとに総合的に判断します。)

>> こだわり変額保険v2「告知なし・あり」はどう違う? <<

>> こだわり変額保険v2のリスクと諸費用についてはこちら<<

三橋 従来から株式投資のお申込みにはお客様の健康状態の告知は不要でした。その一方で、昔なら生命保険の多くは健康状態の告知が必要だったわけですから最近はそれぞれの業界の垣根が低くなり、お客様が投資か保険かどちらを優先的に選ぶか今後も注力していかなければなりませんね。

五十嵐 その通りです。なお、「告知ありタイプ」には、特定疾病保険料払込免除に関する特約があり、「ガン※(悪性新生物)」「急性心筋梗塞」「脳卒中」の三大疾病にかかった時には、保険料の支払いが免除され、保険契約が継続できて、保険としての保障も続くという機能を備えています。「保険料が払えなくなるリスク」にも十分に対応しています。

※《免除事由》ガン責任開始日以後に、ガン責任開始日前を含めて初めてガンに罹患したと医師によって診断確定されたとき。「ガン責任開始日」とは、この特約の責任開始期の属する日からその日を含めて91日目をいいます。 ※特定疾病保険料払込免除特約A型(変額保険用)の場合です。特定疾病の範囲が、上皮内ガンを含むガン・心疾患・脳血管疾患となる特定疾病保険料払込免除特約B型(変額保険用)もございます。

三橋 この保険ではどのような運用が可能なんでしょうか?

五十嵐 特別勘定(※)で、投資信託や債券など12種類から投資対象を選択し、年12回まで無料でスイッチングできます。(13回目から有料となります)。

※ 変額保険や変額個人年金など、運用実績に応じて保険金や解約返戻金が変動する商品において、契約者から預かった保険料を一般の保険資産(一般勘定)とは明確に区別し、主に株式や債券などで運用・管理する仕組み

三橋 市況に応じて、かなり柔軟に対応できるということですね。

五十嵐 「保険よりも投資信託に投資したほうがいい」という声をよく聞きます。でも私はいつも「どうして二元論になるのかな」と思うんです。インフレというリスク、収入が途絶えるリスク、相続でトラブルに巻き込まれるリスク。様々なリスクに対応するために、保険と投資信託には、それぞれできることがある。ライフステージや目的に合わせて最適な組み合わせを考えてみて欲しいと思っています。

注 税務上の取扱いについては、2025年12⽉現在の内容であり、今後、税制の 変更などにより取扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

こだわり変額保険v2の詳細はこちら こだわり変額保険v2のリスクと諸費用についてはこちら

注※この商品はマニュライフ生命を引受保険会社とする生命保険です。記事内で登場する投資信託及びNISAの取扱商品はありません。

商品プランによって、お申込みの時に健康状態等について告知をしていただきます。(2026年4月現在)

MLJ(SPG)26040309

写真・多田圭佑