- 米ハーバード・イェール大基金が運用資産を7割超投じる投資商品

- なぜ投資に数億円かかる富裕層限定の「オルタナティブ投資」を個人に開放できたか

- オルタナバンクが「元本毀損率0%」をできている仕組みと理由

NISAやiDeCoが普及し、多くのビジネスパーソンが投資するようになったが、既に経験のある投資家からは、「株や伝統的な債券だけに資産を集中させていて大丈夫か」と、次なる分散投資先を模索する声が上がっている。

そこで注目されつつあるのが、伝統的資産とは異なる値動きをする「オルタナティブ(代替)投資」だ。

ラインアップをチェック <<

米ハーバード大学やイェール大学の基金なども資産ポートフォリオの足場を固めるために活用しているが、個人投資家が気軽に買えるものではなかった。

かつて個人がアクセスする入り口すら存在しなかったこの領域に、証券会社としてのノウハウを武器に風穴を開けたプラットフォームがある。SAMURAI証券株式会社が運営する「オルタナバンク」だ。

同社はなぜ、個人には遠い存在だったオルタナティブ投資を開放しようとしているのか。

同社代表取締役の山口慶一氏への取材をもとに、投資経験豊富なビジネスパーソンこそ知っておくべき運用の本質と、同プラットフォームの強みに迫った。

目次

世界トップクラスの基金が「オルタナティブ」に投資する理由

個人投資家にとって、「オルタナティブ投資」はなじみが薄いかもしれないが、世界の最先端を行く運用のプロたちの間では、ポートフォリオに欠かせない存在だ。

「世界トップレベルの投資家として知られる米ハーバード大学やイェール大学の基金は、卒業生たちからの莫大な寄付金を原資に運用を行っていますが、彼らはトータルの運用総額の実に7割以上をオルタナティブ資産に振り分けています」

オルタナバンクをリードする山口氏はそう指摘する。

オルタナティブ投資とは、未公開企業への融資(プライベートデット)、インフラ、再生可能エネルギーなどを指し、株式市場の動向に左右されにくく、安定した利回りを生み出す特徴を持つ。

しかし、これまで日本の個人投資家の元には届かなかった。山口氏はその理由として、「ロット(資金規模)の壁があったからだ」と説明する。

「たとえば海外のグローバル金融機関が発行する社債や貸付債権に投資しようとしても、1個人が数百万円を出したところで相手にされません。最低でも10億円や15億円といった巨額のまとまった資金がなければ、投資のゲートすら開かないのが金融の現実です」

この強固な壁を壊し、少額からプロの資産運用に参加できるようにすること。それこそが、オルタナバンクが掲げる『オルタナティブ投資の民主化』だ。

さらに山口氏は、個人投資家がオルタナティブ資産を持つべき理由として、ファイナンス理論に基づいた「流動性リスクのパラドックス」を挙げる。

山口氏はオルタナティブ投資の最大のデメリットとして、運用期間中に資金がロックされる(使えなくなる)「流動性の低さ」があると指摘。その一方で、「金融の世界では、流動性が低ければ低いほど、見返りとして利回りを高く設定できる原則がある」と説明する。

運用する側からすると、預かった資金がすぐに引き出されるかもしれないようだと、腰を据えて運用に充てられない。たとえば銀行や通常のファンドは「いつでも引き出せる」よう現金を確保せねばならず、流動性の低い資産にフルベットできないのだ。

逆に、一定期間預けてもらえれば、その期間安心して運用に回せるので、利回りが高くできる。山口氏はこう主張する。

「個人投資家の皆さんは、急に取り崩す必要のない『余剰資金』で運用しているはずです。そのお金を1年や2年の間、動かせなくなっても困らないなら、個人投資家こそ、あえて流動性リスクを引き受けることで、効率的に高い利回りを享受できるのではないでしょうか。そう考えると、流動性を気にしなくていいお金の置き所として、オルタナティブ投資は個人にベストマッチするはずです」

他のクラウドファンディングとは一線を画す「投資会社」としてのリスクテイク

近年、国内でも「貸付型クラウドファンディング(ソーシャルレンディング)」などをうたうプラットフォームが増えている。オルタナバンクも日本の金融規制の枠組み上はその一種に分類されるが、同社への取材を進めると、その本質や裏側のビジネスモデルは国内の一般的な競合他社とは一線を画していることが分かる。

最大の違いは、プラットフォームとしての「立ち位置」と「リスクの引き受け方」にある。山口氏は、他社との構造的な違いを次のように明かす。

「国内にある多くのプラットフォームのビジネスモデルは、外部から持ち込まれた案件を審査して掲載する、いわば『右から左へ流す仲介屋(土管)』です。彼らは仲介手数料を得ることが目的であるため、自社のバランスシート(BS)で投資リスクを負いません。

これに対して私たちのグループでは、単なる仲介屋ではなく『自己資金でもリスクを取る投資会社』として機能しています。たとえば、グループの中で貸金事業を営むSAMURAI ASSET FINANCE(SAF)においては、厳格にリスクを精査した上で、まずは10億円、15億円といった大口の融資枠をコミットして自社のBSで融資します。その上で、個人投資家が投資しやすい形に小口化して提供しているのです」

SAFがリスクを背負うからこそ、商品設計においても他社には真似できないアプローチが可能になるという。

山口氏はまた、機関投資家向けのオルタナティブ投資は運用期間が3年や5年だとした上で、「いくらしばらく使わないお金だといっても、いきなり個人投資家の皆さんが、そうした長い期間にわたってオルタナティブ資産に投資するのはハードルが高いでしょう。そこで、気軽に始めていただくために、当グループがリスクを一定程度引き受ける前提に立つことで、運用期間が『1ヵ月』といった超短期の金融商品に加工して提供することを実現しています」と解説する。

そして、「自分たちが目利きした案件に絶対の自信と覚悟があるからこそ、この設計ができる」と胸を張る。

ラインアップをチェック <<

仕入れの裏側:なぜ「海外ノンバンク」を狙い、リスクを抑えられるのか?

オルタナバンクに並ぶファンドの提供利回りは4%〜12%(税引前・固定利回り)と、魅力的な水準にある。

なぜ、これほど高い利回りを、ミドルリスクの水準で維持できるのだろうか。

「私たちは、国内の同業他社が容易に真似できない『仕入れと交渉の部隊』を自社内に持っています」と山口氏は明かす。

同社には、外資系銀行や格付け機関で様々な国の金融商品を扱ってきたプロフェッショナルが揃う。山口氏自身や営業部隊が、ウズベキスタンやインド、モンゴルなど世界各国の現地へ直接足を運び、現地の金融機関と交渉して日本向けの投資枠を獲得しているのだ。

海外の案件と聞くとリスクが懸念されるが、山口氏は、彼らの目利きはロジカルな「データビジネス」に基づいていると説明する。

「SAFが海外で主に投融資の対象としているのは、現地の『ノンバンク(金融業)』です。これがテック企業などであれば、将来性を評価するのは極めて困難ですが、相手が金融業であれば話は別です。彼らのビジネスモデルは世界中どこでもシンプルで、『現金をどこからいくらで調達し、誰に貸し付けて、どれくらいの利息を得て、どれくらいのデフォルト(貸し倒れ)が発生しているか』という数字に集約されます。

SAFは世界中のノンバンクのデータを蓄積しており、それらを相対比較することで、財務の健全性や収益性を客観的な比率と数字で評価できます。手堅く回っている先だけを選別する。一か八かの成長性に賭ける投資ではなく、再現性の高いデータビジネスとしてリスクを管理しているのです」

数字が証明するガバナンス──「元本毀損率0%」のリアル

いくらロジックが精緻であっても、投資家が最も重視するのは「実績」という数字だ。

オルタナバンクを運営するSAMURAI証券は、金融商品取引法上の「第一種」と「第二種」、両方の登録を受けた証券会社だ。

現在の主力事業の運営だけであれば、第二種の登録だけで足りる。にもかかわらずSAMURAI証券が第一種の登録を維持し続けるのは、より広いオルタナティブ投資の世界を個人に開放するという長期ビジョンゆえだ。

第一種を維持するには、高い自己資本規制比率の遵守と、それを継続できるだけの財務基盤が求められる。現在地に安住せず、より高い規律を自らに課し続けるその姿勢は、そのまま実績という数字に表れている。

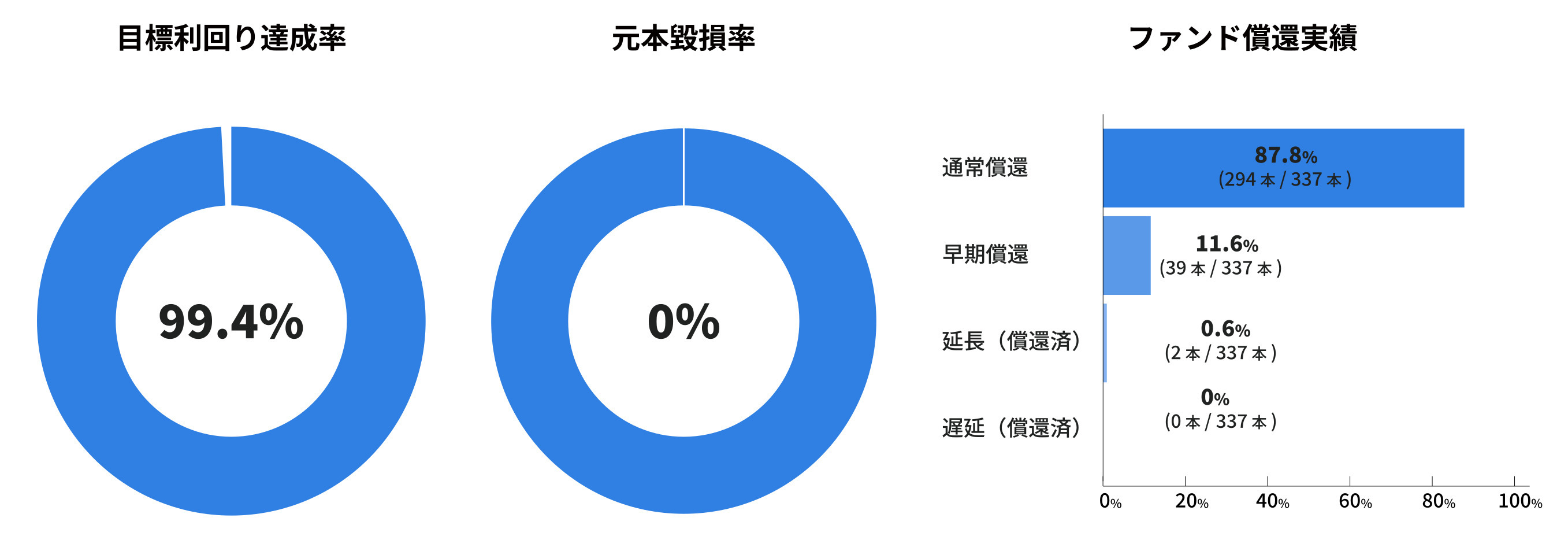

累計ファンド申込額は700億円を突破(2026年6月上旬時点では約779億円)。そのうち、すでに運用を終了して資金を償還したファンドは536本にのぼるが、目標利回り達成率は99.4%、そして「顧客元本毀損率」は一貫して0%を維持している。

山口氏は、この実績のリアルな裏側について次のように補足する。

「私たちは、投資家への情報開示において誠実さを大切にしています。過去に運用を終了したファンドのうち、目標利回りに届かなかったファンドが2本ありました。1本は米ドル建てファンドで、運用期間中の為替変動(円高進行)により円換算ベースで下回ったもの。もう1本は円建てファンドで、早期償還によるものです。しかし、いずれのケースにおいても、お客様の大切な『元本』そのものを毀損させたことは一度もありません。このトラックレコードこそが、私たちの何よりの信頼の証だと考えています」

運用実績に関する主要指標

※元本毀損率は、2016年12月19日以降2025年12月31日の間に口座を開設され、貸付型クラウドファンディングに投資されたすべてのお客様の2025年12月31日時点の損益実績です。

なお、損益は以下の計算式によって算出しています。(キャンペーン等によるプレゼント付与額は除外して算出しています。)

損益 = 運用中残高 + 預かり残高 + 累計出金額 - 累計入金額

※当該実績は過去の貸付型クラウドファンディングにおける実績であり、将来の運用成果を保証するものではありません)

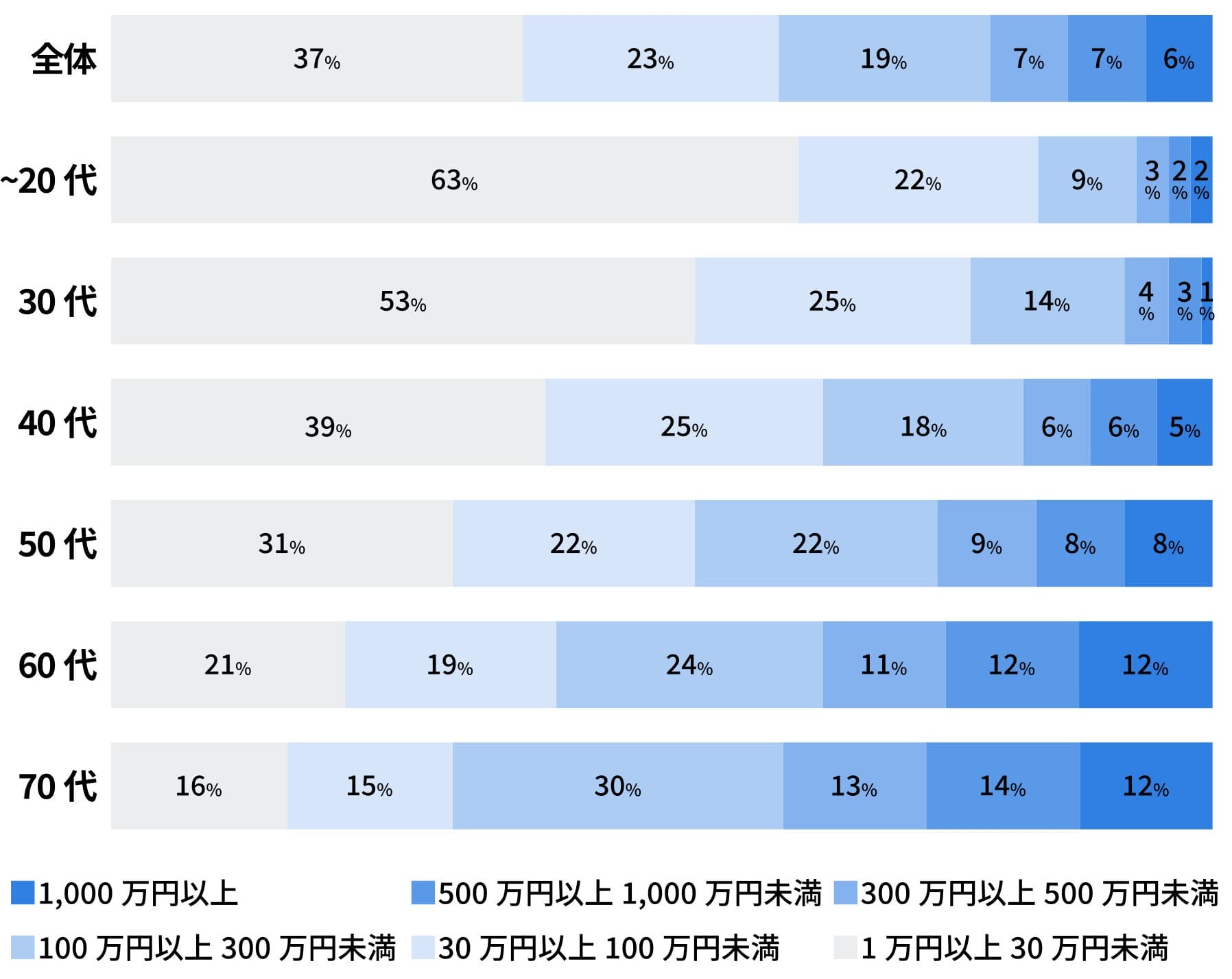

こうした「元本毀損ゼロ」の実績に対する評価は、利用する投資家層の厚みにも現れている。同プラットフォームの残高データを見ると、1000万円以上を積み上げている大口の投資家層が、全体の預かり資産残高の約半分を占めている。

既に豊富な投資経験を積み、資産を築いてきたスマートな投資家たちが、オルタナバンクの信頼性と利回りのバランスをプロの目で吟味して選んでいる証拠と言えるだろう。

年代別・運用資産残高構成比

投資家のステージに寄り添う、商品シリーズ設計

現在、株式や投資信託をメインに運用していて、資産の一部を「市場の乱高下に影響されない、手堅い固定利回りのアセット」へ分散させたいと考えているビジネスパーソンにとって、オルタナバンクは理想的な選択肢となるだろう。

単に新しい案件を機械的に並べるだけの場所ではなく、投資家自身の経験値に寄り添うためのユニークな「商品シリーズ設計」も特徴だ。

たとえば、オルタナバンクで初めて投資する人だけが申し込める初回限定の「極(きわみ)シリーズ」は、運用期間わずか1ヵ月・年率9.9%(税引前)というスペックを持つ。

「まずは1ヵ月、予定通りに資金と利回りが戻ってくる安心感を体験してほしい」という、同社の自信の表れだ。その後、ステップアップ商品である「昇(のぼり)シリーズ」を経て、毎月分配や中長期の運用などご自身の好みに合わせて選べる通常ファンドへと、自然にポートフォリオを拡張できるよう設計されている。

「今後は、貸付型の領域をさらに拡大していくことはもちろん、将来的にはインフラ、再生可能エネルギー、さらにはプライベートエクイティ(未公開株)といった領域まで、あらゆるオルタナティブ資産をオンラインでフルラインアップとして提供できるプラットフォームへと進化させていきます」と山口氏は未来を見据える。

かつては数億円の資金を持つ機関投資家だけのものだった、オルタナティブ投資の世界。その強固だったゲートは、今や個人にも開放された。

口座開設は無料で最短5分でできるので、口座をつくって現在募集中のファンド一覧を眺めてみるだけでも、資産形成に新たな可能性をもたらすプロの視点が見えてくるのではないだろうか。

無料口座開設はこちらから <<

写真・多田圭佑