多くの人が憧れる「資産1億円」。資産1億円を達成する資産家にはある共通点があります。その共通点とは一体何なのでしょうか?そのポイントを紹介していきます。

資産管理に必要な「バランスシート思考」

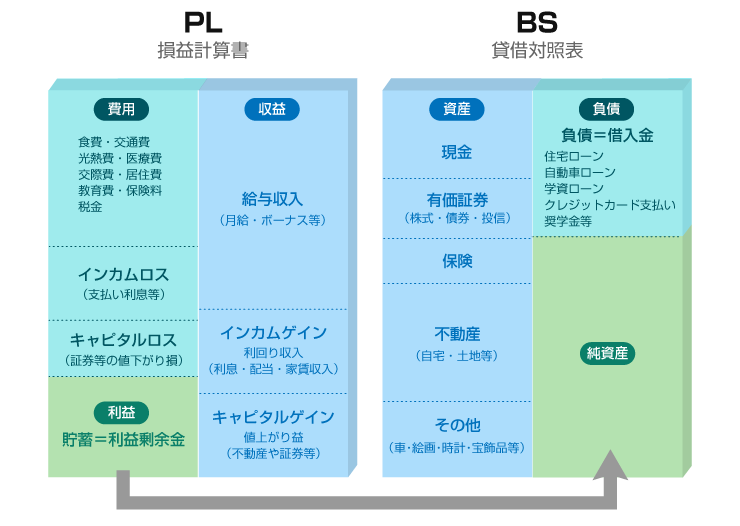

第1のポイントとして、資産家の多くは法人の決算書のように、個人にも貸借対照表(BS) や 損益計算書(PL)があり、それらをコントロールすることが重要だということを知っています。この考え方が「バランスシート思考」です。

個人B/Sでも大きな割合を占めるのが「固定資本」です。固定資本の代表格は「不動産」でしょう。不動産を購入する際、多くの人はローン(借入)を活用します。

実は、この行為こそ個人B/Sにレバレッジをかけていることに他なりません。5000万円のフルローンを組んでマンションを買うと、個人B/Sの資産の部にはマンション価値5000万円が計上され、負債の部にはローン5000万円が計上されます。個人B/Sの高さが一気に5000万円分上昇するのです。

資産1億円達成者は「個人B/Sのレバレッジ」を有効活用

第2のポイントとして、財を成した資産家の多くが、この「個人B/Sのレバレッジ」を有効活用しています。特に収益不動産を購入して富を築こうとする場合、適切にレバレッジをかけることが重要です。かけすぎても危ない、かといってレバレッジをかけないと資産を築くスピードがあまりにも遅くなってしまいます。実は、このレバレッジのかけ方には『黄金率』が存在するのです。

「レバレッジの黄金率」の考え方で収益不動産の運用を進めることで、リスクコントロールと高い資本効率を両立した資産づくりが可能となります。このメソッドを実践することで、1億円以上の資産を築いた投資家がすでに数多くいますが、ほとんどの方は元から大きな金融資本を持っていたわけではありません。

「レバレッジの黄金率」を編み出した日本財託とは?

この収益不動産購入における「レバレッジの黄金率」を編み出したのが、1990年の設立から業界をリードし続ける株式会社日本財託です。日本財託はスタッフの8割が自ら不動産投資を実践しているオーナーでもあります。自らオーナーであるからこそ、メリットだけではなく、リスクに対する意識も高く、質の高いサポートを行っています。そんな日本財託が9/8(日)新宿にて「お金と時間の学校」を開催します。 本セミナーではポイント1と2に挙げた「バランスシート思考」と「レバレッジの黄金率」について詳しく解説していきます。 資産1億円超えの資産家が実践しているメソッドをあなたもこの機会に手に入れてみませんか?