※本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

NISAを始めたものの買いたい金融商品の取り扱いがなく、他の金融機関の取扱商品やツールに魅力を感じるなら金融機関の変更を考えてもいい。NISA口座の金融機関変更の手続きで気を付けるべきポイントやNISAの種類変更について知っておきたい。

目次

- 1.一般NISA口座の金融機関の変更を検討すべき3つのポイント

- 2.NISA口座変更の3つのポイントをネット証券5社で比較

- 3.つみたてNISA(積立NISA)口座の金融機関の変更を検討すべきポイントは1つ

- 4.NISA口座の金融機関を変更する4つのステップ

- 5.金融機関は変えずにNISA口座の種類のみを変更するケースや手続き

- 6.NISA口座の金融機関とNISA種類の両方を変更する場合の手続き

- 7.NISA口座の金融機関や種類を変更するときの4つのデメリットや注意点

- 8.2024年に新NISAが始まると口座変更はどうなる

- 9.NISA口座の変更先の証券会社では証券口座の開設も忘れずに

- 10.NISA口座の金融機関やNISA種類が自分に適しているか確認したい

- 実際にNISAを始めてみる

1.一般NISA口座の金融機関の変更を検討すべき3つのポイント

NISA口座は1人1口座しか開設できないが、金融機関の変更は1年単位でできる。対象商品が多い一般NISA(通常のNISA)の金融機関の変更を検討する際のポイントは3つある。

ポイント1……取扱商品が充実しているか

一般NISAで取引できる金融商品は、利用する金融機関で異なる。銀行の一般NISA口座では株式を取引できない。また銀行は、投資信託の取扱本数が証券会社よりも少ない傾向がある。証券会社も、投資信託の取扱本数や海外株式・ETFの対象国や取扱数は大きく異なる。

NISA口座を利用している金融機関の取扱商品が少ない場合は、NISA口座を別の金融機関へ変更することで解決できる。

ポイント2……取引手数料が割安か

一般NISAの金融商品の取引手数料も金融機関によって変わる。近年は取引手数料無料化の流れがあり、割安な手数料を打ち出すネット証券が増えている。

ネット証券の多くは、NISAに限らず投資信託の購入手数料を無料にしており、一般NISAでの株式取引も手数料を無料にしているところが多い。

同じ商品を取引するなら、手数料が安い金融機関を利用するほうがよいだろう。

ポイント3……ツールの使いやすさ

WEBサイトやアプリなどのツールの使いやすさも大切だ。管理画面が見にくいことや取引操作しにくいと感じるなら別の金融機関へ変更することで不満を解消できる可能性がある。

スマホアプリへの対応も金融機関により差がある。NISAをスマホアプリで管理したいなら各社のアプリを比較して自分が望むものを探したい。

2.NISA口座変更の3つのポイントをネット証券5社で比較

NISA口座を変更する際に注目したいポイントを紹介したところで、ここからはネット証券5社(SBI証券・楽天証券・マネックス証券・松井証券・岡三オンライン証券」の取扱商品・取引手数料・ツールを比較してみよう。

一般NISA口座の取扱商品と取引手数料比較

| ネット証券 | 一般NISA取扱商品 | NISA 国内株式 手数料 |

|

| 投資信託 本数 |

海外株式 対象国数 |

||

| SBI証券 |

2,600本弱 | 9ヵ国 | 無料 |

| 約2,600本 | 6ヵ国 | 無料 | |

証券 |

約1,100本 | 2ヵ国 | 無料 |

| 松井証券 |

約1,200本 | なし | 無料 |

| 岡三 オンライン 証券 |

約500本 | なし | 無料 (※) |

50万円以上からは所定の手数料がかかる

※各社サイトより筆者作成

取扱商品で特に差が大きいのは、投資信託の本数と海外株式の対象国数だ。取引したい海外株式があれば、その国への対応とその銘柄の取引が可能かどうかを確認したい。

一般NISAの金融機関としては、ネット証券の取引手数料は最安レベルだ。上記のネット証券5社の投資信託の購入時手数料は無料で、国内株式の取引手数料もほぼ無料だ。

一般NISA口座対応のアプリと特徴を比較

ネット証券各社は、パソコンでの一般NISA取引に対応している。今回紹介したネット証券5社は、スマホアプリでも一般NISAの取引ができる。

参考までに、5社のツール名とその特徴を紹介しよう。

| ネット証券 | NISA対応 スマホアプリ |

特徴 |

| SBI証券 |

SBI証券 株アプリ |

情報収集から 注文まで アプリで完結 |

| iSPEED | AppleWatch でも使える |

|

※当サイトには広告が含まれます。 |

マネックス 証券アプリ |

見やすい 画面デザイン |

| 松井証券 |

株touch | 自動更新の 株価ボード |

| 投信アプリ | 「NISA優先」での 取引可能 |

|

| 岡三 オンライン 証券 |

岡三ネット トレーダー スマホ |

シンプルな 操作画面 |

3.つみたてNISA(積立NISA)口座の金融機関の変更を検討すべきポイントは1つ

つみたてNISA口座の金融機関について変更を検討すべきポイントは1つ、取扱商品のラインアップだ。

取扱商品は、インデックスファンドならば資産クラス(国内株式、海外株式、バランス)ごとに信託報酬が低い商品がラインアップされていることが重要だ。アクティブファンドを投資対象に加えるなら、過去の長期での運用成績が良い商品がラインナップに含まれているかを確認したい。

ネット証券5社のつみたてNISAの取扱商品数を以下の表にまとめた。

【ネット証券5社のつみたてNISA取扱商品数比較】

| ネット証券 | つみたてNISA取扱商品数 |

| 1位 楽天証券 | 170本(国内金融機関で最多水準) |

| 2位 SBI証券 |

169本(国内金融機関で最多水準) |

| 3位 松井証券 | 155本 |

| 151本 | |

| 5位 au カブコム証券 |

151本 |

※2020年11月17日時点での取扱数

つみたてNISAでは、購入時手数料を考慮する必要はない。つみたてNISAの投資信託(ETFを除く)はノーロード(購入時手数料が無料)だからだ。

つみたてNISAのツールについては、あまり気にする必要はないだろう。つみたてNISAは長期積立投資であり、頻繁に設定を変更したり短期的な値動きを追ったりすることはないからだ。

4.NISA口座の金融機関を変更する4つのステップ

NISA口座の金融機関を変更する場合は最短でも2~3週間程度かかるため、余裕をもって申し込みたい。

NISA口座の金融機関を変更する際のおおまかな流れは、以下のとおりだ。

⑴変更前の金融機関に「金融商品取引業者変更届出書」を提出する

⑵変更前の金融機関から「勘定廃止通知書」が届く

⑶変更後の金融機関に「勘定廃止通知書」と「非課税口座開設届出書」を提出する

⑷変更後の金融機関が税務署へ申請し、承認後にNISA口座が開設される

提出する書類の名称や請求方法は、金融機関によって異なる場合がある。変更前と変更後の金融機関で、NISA口座の金融機関を変更する手順を確認してほしい。

なお、2019年に開始されたNISA口座簡易開設(「非課税口座簡易開設届出書」を利用)は、金融機関の変更では利用できない。

5.金融機関は変えずにNISA口座の種類のみを変更するケースや手続き

NISA口座には「一般NISA」と積立投資用の「つみたてNISA」、未成年者用の「ジュニアNISA」がある。ジュニアNISAは金融機関の変更ができない。

金融機関を変更せず、NISAの種類を変更(一般NISAからつみたてNISA、つみたてNISAから一般にNISA)するケースを考えてみよう。

一般NISAからつみたてNISA(積立NISA)に変更するケース

- 長期投資に切り替えるために、非課税期間が5年間の一般NISAから20年間のつみたてNISAに変更する

つみたてNISA(積立NISA)から一般NISAに変更するケース

- 株式や投資信託などが安くなったタイミングで集中的に投資したい

- つみたてNISAでは株式を買えないために一般NISAへ変更する

同一金融機関内でのNISA口座変更の手続き

NISAの種類のみを変更する際の手続きは、NISA口座の金融機関の変更に比べると簡単だ。

一般NISAとつみたてNISAを変更するには、NISA口座がある金融機関から書類を取り寄せる。書類の返送後、金融機関にてNISAの種類が変更される。

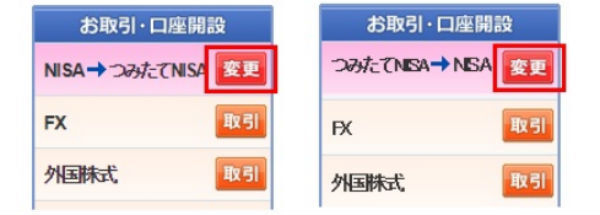

例えばSBI証券でNISAの種類変更を申し込む場合は、SBI証券のサイトにログインし以下のボタンを押すことで、書類を取り寄せるためのページに移動できる。

NISAの種類変更に要する期間は、金融機関により異なる。SBI証券の場合は、書類が到着してから1~2営業日程度で変更される。

NISAの種類を変更すると保有していた資産はどうなる

NISAの種類を変更しても、変更前に買い付けた資産は非課税期間中はそのまま保有できる。NISAの種類変更後の資産の選択肢は、そのまま保有する、売却する、非課税期間終了時に課税口座(特定口座や一般口座)に移管する、のどれかだ。

変更後のNISA口座に、変更前に買い付けた資産を移管することははできない。一般NISAで買い付けた資産は一般NISAのまま、つみたてNISAで買い付けた資産はつみたてNISAのまま保有することになる。

NISAの種類を変更すると投資可能期間はどうなる

NISAの種類を変更しても、非課税での投資可能期間は一般NISA、つみたてNISAのどちらで買い付けたかで決まる。

例えば、2018年から2020年まで一般NISAを3年間利用して、2021年からつみたてNISAに変更するケースで考えてみよう。

変更前の2020年に一般NISAで買い付けた資産の非課税期間は5年間であり、2024年までは一般NISAの口座で非課税で保有できる。

変更後の2021年につみたてNISAで買い付けた資産の非課税期間は、つみたてNISAの非課税期間が20年であるため、2040年まで非課税で保有できる。

NISAの種類を変更しても、非課税で投資できる期間には影響しないということだ。

6.NISA口座の金融機関とNISA種類の両方を変更する場合の手続き

NISA口座の金融機関の変更にあわせてNISAの種類も変更可能だ。金融機関によってNISAの種類の選択方法が以下のように違うことがある。

- 金融機関の変更手続きにおいて、変更後の金融機関への申請で一般NISAとつみたてNISAのどちらを利用するかを選択

申請書を取り寄せる際に一般NISAとつみたてNISAを選択

変更後の金融機関のNISA変更手続きを確認し適切に申請したい。

7.NISA口座の金融機関や種類を変更するときの4つのデメリットや注意点

NISA口座の金融機関や種類を変更する際、注意すべきことが4つある。変更時や変更後に困らないように、注意点を把握しておこう。

NISA口座の金融機関や種類を変更できる期間には決まりがある

NISAの金融機関やNISAの種類(一般NISA、つみたてNISA)を変更できる期間は決まっている。

年内に変更したい場合は、申請を受けた金融機関が9月30日までに手続きを完了する必要がある。年内の変更を希望するなら、余裕をもって申請したほうがいいだろう。10月から12月までに申請した場合は、申請の翌年からの変更になる。

その年にNISAで買付をしている場合は年内の口座変更はできない

すでにNISAで買付をした年には年内に金融機関やNISA種類の変更はできない。その場合は翌年以降の変更になり、前述のように10月から12月の期間に申請することになる。

つみたてNISAは自動で買付が継続される。NISAの変更を考えていても年が変わって、買付が行われていれば変更を翌年以降に延期することになる。つみたてNISAの買付を設定している場合は、金融機関やNISA種類の変更手続きの前に買付設定を見直しておきたい。

金融機関の変更前に買い付けた商品は変更後のNISA口座へ移管できない

変更前の金融機関のNISA口座で買付した株式や投資信託などの金融商品は、非課税期間内はそのまま保有できる。

それらの金融商品は金融機関変更後のNISA口座へは移管できない。最初に買い付けた金融機関のNISA口座で保有し続けるか、売却するか、課税口座へ移管することになる。

長期投資の予定で買い付けた商品であれば、通常は買い付けた金融機関のNISA口座で保有し続ける。保有し続ければ、非課税期間内は非課税メリットを継続できるからだ。

例えば、一般NISAで2018年に買い付けた金融商品は最長2022年12月末(5年の非課税期間)まで非課税で保有できる。つみたてNISAなら最長2037年12月末(20年の非課税期間)までだ。

一般NISAは同一の金融機関でなければロールオーバーできない

一般NISAでは、5年の非課税期間が満了した株式や投資信託などは課税口座(特定口座や一般口座)へ移管するか、翌年のNISA非課税投資枠へ移管することになる。

翌年のNISA非課税投資枠へ移すことを「ロールオーバー」と呼ぶ。ロールオーバーすることで、さらに5年間非課税で商品を保有できるのだ。

例えば一般NISAで2018年に買い付けた金融商品は、2022年12月末で非課税期間が満了する。これをロールオーバーすれば、2027年12月末まで非課税で保有できる。

ただし金融機関を変更している場合は、2018年以前に買い付けた金融商品であってもロールオーバーできない。ロールオーバーが可能なのは同一の金融機関に限られる。

気をつけたいのが、2024年からのNISA制度改正だ。改正前は、一般NISAの投資可能期間は2023年までだった。

一般NISAで2019年に買い付けた金融商品は、2023年12月末で非課税期間が満了になる。2024年の非課税投資枠へのロールオーバーは、新制度(新NISA)に従うことになる。

新NISAでは一般NISAの投資枠が変更されるため、ロールオーバーの仕組みは少々複雑になりそうだ。新NISAへのロールオーバーについては、今後発信される情報を参照したい。

なお、つみたてNISAは非課税期間が20年と長期であるためか、もともとロールオーバーはできない。

8.2024年に新NISAが始まると口座変更はどうなる

NISAの制度は2024年に変更されて、新NISAになる。新NISAでの口座変更はどうなるのだろうか。

新NISAとは?制度延長と一般NISAの2階建て化など

新NISAは、令和2年度税制改正により見直されたNISA制度だ。主な改正ポイントは、以下の3点である。

- NISAの5年延長

- 一般NISAの投資枠の2階建て化

- 一般NISAの一部をつみたてNISAに移行できる

NISAの5年延長では、一般NISAは2023年から2028年に、つみたてNISAは2037年から2042年に延長される。

一般NISAの投資枠(年間120万円)は、2024年から2階建てに変更される。1階部分の投資枠は年間20万円で、つみたてNISAと同様の商品が対象。2階部分の投資枠は年間102万円で、現在の一般NISAと同様の商品が対象だ。

一般NISAの5年間の投資期間終了後は、1階部分のみをつみたてNISAに移行できる。

一般NISAの投資枠の2階建て化には、1階部分でつみたてNISAと同様に長期・分散・積立投資を促進したいという思惑があると考えられる。

一般NISAを運用し同一機関の新NISAへ移行するパターン

一般NISAの利用者が金融機関を変更することなく、そのまま2024年以降の新NISAを利用する場合の手続きは不要と予想される。2020年11月時点では新NISAへの移行に関する公式発表はないため、情報を待ちたい。

一般NISAで積立投資をしている人は、2階建て化による積立設定の変更が必要になるかもしれない。

つみたてNISA(積立NISA)を同一機関でそのまま運用するパターン

つみたてNISAの利用者が金融機関を変更することなく、そのまま2024年以降の新NISAを利用する場合も手続きは不要と予想される。

新NISAでのつみたてNISAの変更点は、買付可能期間が5年延長(「2037年まで」から「2042年まで」)されることだけだ。つみたてNISAの利用者は、買付可能期間の延長以外は新NISAを意識する必要はないだろう。

9.NISA口座の変更先の証券会社では証券口座の開設も忘れずに

NISAを利用する証券会社では証券口座、銀行では投資信託口座が必要だ。

NISA口座の金融機関を変更する場合は、「NISA口座変更の注意点」で紹介したように申請期間に制限がある。変更先の金融機関の証券口座や投資信託口座を予め開設しておけば、NISA口座の変更申請が簡単になるはずだ。

10.NISA口座の金融機関やNISA種類が自分に適しているか確認したい

投資するにあたり自分にとってベストな金融機関や商品を選ぶことは大切だ。より適した金融機関やNISAの種類への変更はベストな選択へ近づくことになる。

現在利用しているNISAの金融機関やNISAの種類が自分に適しているかどうかを、少なくとも年に一度はチェックするといいだろう。

実際にNISAを始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

この筆者の記事を見る

【関連記事】

・つみたてNISA(積立NISA)の口座はどこで開設する?SBI、楽天などを比較

・つみたてNISA(積立NISA)口座を開設するおすすめの金融機関は?

・つみたてNISA、金融機関はどこにすればいい? 4つのポイント

・ネット証券6社のNISA口座の手数料を比較 SBI、楽天、マネックスなど

・NISA口座を銀行で開設する時に注意すべき2つのポイント