本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

つみたてNISAは2018年1月からスタートした少額から投資が行える非課税制度で、文字通り「積立」投資を長期間にわたって有利に行える制度です。今回はつみたてNISAについて、より多くの資産づくりをするために、知っておきたい仕組みや活用方法に加えて、2020年度の税制改正で決定された改正点もお伝えします。

目次

つみたてNISAの仕組みを知ろう

NISA口座は、金融機関で証券口座を作った後に開設することができます。特定口座・一般口座は「課税口座」なのに対してNISA口座は「非課税口座」と呼ばれています。通常、課税口座で購入した株式・投資信託などの譲渡益・分配金などの利益には20.315%の税金がかかりますが、NISA口座内の「非課税投資枠」の範囲内で取引をした際の利益には税金がかかりません。なおNISA口座では「一般NISA」と「つみたてNISA」のどちらで投資を行うかが選択できますので、はじめに両者の主な違いを見ていきます。

一般NISAとつみたてNISAは、非課税枠と期間だけでなく、投資できる商品も違う

一般NISAの非課税投資枠は年間120万円、非課税期間は最長5年、一方のつみたてNISAの非課税投資枠は年間40万円、非課税期間は最長20年です。いずれも非課税期間内に得た利益が非課税となります。なお口座開設後に活用できる最大の非課税投資枠は、一般NISAは年間120万円×5年間=600万円、つみたてNISAは年間40万円×20年間=800万円です。

一般NISAとつみたてNISAでは非課税投資枠や非課税期間が異なりますが、口座内で投資できる非課税対象商品も異なります。一般NISAでは株式・投資信託などが投資対象となりますが、つみたてNISAでは決められた投資信託に限り投資を行うことができます。

つみたてNISAは長期の積立・分散投資を目的としているので、購入時の手数料がかからない(ノーロード)、信託報酬が一定水準以下、分配金が毎月支払われないなど、一定の要件を満たした商品が選定され、その中から自身が投資する商品を選んでいくことになります。ただし金融機関によって、つみたてNISAで投資できる取扱商品が異なるので、口座開設をする前に対象商品の種類や本数などを確認しておく必要があります。

また、一般NISAは非課税期間の終了後、口座内で保有している商品を非課税のまま翌年の非課税枠に移行できる「ロールオーバー」という機能があり、ロールオーバーを行うと最長で10年間非課税で投資を行うことが可能です。対してつみたてNISAは、元々の非課税期間が20年と長いためこの機能はありません。ロールオーバーは一般NISAのみ活用できる機能で、一般NISAからつみたてNISAへ、つみたてNISAから一般NISAへの商品の移行はできません。

・つみたてNISAと一般NISAの主な違い

| つみたてNISA | NISA | |

| 非課税投資枠 | 40万円/年 | 120万円/年 |

| 非課税期間 | 最長20年 | 最長5年 |

| 最大非課税投資枠 | 800万円 | 600万円 |

| 対象商品 | 一定の要件を満たした投資信託など | 株式・投資信託など |

| ロールオーバー | 不可 | 可 |

このように課税口座とNISA口座には違いがあり、NISA口座の中でもつみたてNISAと一般NISAに違いがあります。つみたてNISAには口座内で売却した利益が非課税という最大のメリットのほか、手数料負担が少ない、非課税期間や最大非課税投資枠が一般NISAより幅広いといった特徴があります。

| ネット証券 会社名 |

投資信託 取扱数 |

手数料 |

|---|---|---|

最大21万5千円 キャッシュバック |

2,570 | 無料 |

楽天ポイント 200ポイントプレゼント |

2,706 | 無料 |

現金1,000円 プレゼント |

1,500 | 無料 |

最大20万円 キャッシュバック |

1,000 | 無料 |

|

約150銘柄 | 無料 |

一方でデメリットや注意点もありますので、この点については後ほどポイントをまとめてお伝えします。

毎月、毎年の積立額はどのように設定する?

では実際に、どのように長い期間をかけて積立を行っていけばよいのでしょうか。年間40万円の非課税投資枠を活用できるので、40万円÷12ヵ月=3万3,333円まで毎月積立を行うことが可能です。ただし金融機関によって積立金額の設定方法が異なるので、年間に積立できる金額の上限も異なってきます。

例えば、銀行の場合には「最低1,000円以上1,000円単位」となっていることが多く、毎月の上限額3万3,000円×12ヵ月=39万6,000円が年間の上限額となりますが、多くのネット証券の場合には「最低100円以上1円単位」となっているため毎月の上限額3万3,333円×12ヵ月=39万9,996円が年間の上限額となります。

毎週、毎日の積立も可能

積立を行う際は自身で「毎月○日」と日付を指定し、決まった日に商品を購入していきます。なお1商品につき最低積立金額を満たしていれば、毎月の積立額の上限内で複数の商品で積立を行うことも可能です。

また金融機関によっては毎月の積立のほかに最大で年2回、積立額を増額することもできます。例えば毎月決まった額の積立を行い、ボーナス月の6月と12月の2回積立額を増額するといった設定も可能です。さらに金融機関によっては、毎月の積立のほかに「毎週」「毎日」積立を行うように設定することも可能です。

このように、指定した日に指定した商品を、指定した金額だけ購入する設定をしたうえで運用を行っていきます。なお設定後も積立額の増減や投資商品の変更(スイッチング)、積立の一時停止などを行うことも可能です。

つみたてNISAで投資できる商品は?

つみたてNISAで購入できる投資信託などは2020年4月1日現在合計181本で、次のような3つのカテゴリに分かれています。

1. 指定インデックス投資信託(156本)

大きく「株式型」「バランス型」の2区分があり、さらに区分ごとに「国内型」「海外型」に細分化され、合計4つのカテゴリに投資を行うことができます。株式型はTOPIX、日経平均株価、S&P500など、国内外の指定された株価指数の動きに連動する運用を目指す投資信託となっています。

バランス型は国内外の株式・公社債・REITなど2~8つの資産を対象として、それぞれの指数の動きに連動する運用を目指す商品となっています。また、国内型は日本国内の資産を投資対象とし、海外型は欧米などの先進国や新興国の資産が投資対象となっています。

2. アクティブ運用投資信託など(18本)

こちらも「国内型」「海外型」に区分され、株式、公社債、REITの3資産が投資対象となります。株式のみに投資するファンド、株式を含む2資産または3資産に投資するファンドなど複数の商品があり、それぞれリスクも異なります。指標とする指数を上回る運用を目指しているため、一般的にインデックス投資信託よりリスクは大きくなります。

3. 上場株式投資信託(ETF)(7本)

こちらはTOPIX、日経平均株価、S&P500など、国内外の株価指数の動きに連動する運用を目指す商品で、東京証券取引所などに上場している投資信託となります。運用方法はインデックス投資信託とほぼ同様ですが、ETFは購入方法が株式と同じという点が違いとなります。

投資信託は1日に1回算出される基準価格が取得価額となりますが、ETFは株式と同様に取引時間内に変動する価格が取得額となります。ただしつみたてNISAの場合には自身で取引時間内にタイミングを見て購入することはできませんので、この違いについてはあまり意識をしなくてもよいと思います。

このように投資対象やリスクの取り方などによって商品が細かく分かれているので、前述の通り口座開設する金融機関で購入できる商品ラインアップを確認しておく必要があります。

積立の上限額を上手に活用する方法

積立金額については非課税投資枠をフルに活用したほうが、将来準備できる金額も大きくなることが期待できますが、はじめのうちは少額から行い徐々に金額を増額したり、商品を増やしたりしていくのも方法の1つです。ただし毎年の非課税投資枠のうち、使わなかった部分については翌年以降に持ち越すことができない点には注意が必要です。あくまでも1年間で使える非課税投資枠が40万円ということになります。

この非課税投資枠を上限の40万円まで活用するには、前述の積立額の増額を年に2回行う方法があります。この方法であれば、毎月の積立額は少額で行いながら年間の非課税投資枠を使い切ることも可能です。

・積立額の増額の一例(1月から始めた場合)

毎月の積立額 |

積立額の増額 | 年間の積立額 |

| 1万円×12=12万円 | 14万円×2=28万円 | 40万円 |

| 1.5万円×12=18万円 | 11万円×2=22万円 | |

| 2万円×12=24万円 | 8万円×2=16万円 | |

| 2.5万円×12=30万円 | 5万円×2=10万円 | |

| 3万円×12=36万円 | 2万円×2=4万円 |

上記の例は、年の初めからつみたてNISAを始めたケースですが、年の途中から始めた場合にも毎月の積立上限額は3万3,000円や3万3,333円と決まっていて、それ以上の金額は設定することができません。このような場合にも積立額の増額をすることによって、年間の非課税投資枠を使い切ることができます。

・年の途中で始めた場合の、積立額の増額の一例

| 開始月 | 毎月の積立額 | 積立額の増額 | 年間の積立額 |

| 3月 | 2.5万円×10=25万円 | 7.5万円×2=15万円 | 40万円 |

| 6月 | 3万円×7=21万円 | 9.5万円×2=19万円 | |

| 9月 | 3.3万円×4=13.2万円 | 13.4万円×2=26.8万円 |

年の後半から始めた場合には毎月の積立額や増額時の積立額が大きくなるので、初年度は無理のない範囲で積立を行い、翌年から定額で積立を継続していくのも方法の1つです。また金融機関によっては、毎月の積立や年2回の増額のほかに、設定した年に限りさらに毎月の積立金額を増額できる仕組みもあります。年の途中からつみたてNISAを始める場合には、口座開設をする金融機関にどのような積立の設定方法があるのかを確認しておくことも大切です。

月々の金額別に見る、将来に準備できる資産額

毎月の積立額は少額でも20年という長い期間積立を行うことで、長期分散投資のメリットを享受するのがつみたてNISAの目的の1つでもあります。そこでつみたてNISAを続けた場合に、積立額や利回り(年利)によって将来どれくらいの資産を準備できるのか、試算をしてみます。

積立額や利回りの違いで試算してみる

毎月の積立額を1万円、2万円、3万円の3パターン、積立年数を5年から20年の5年刻み、年利を1%、3%、5%の3パターンでそれぞれ試算を行いました。

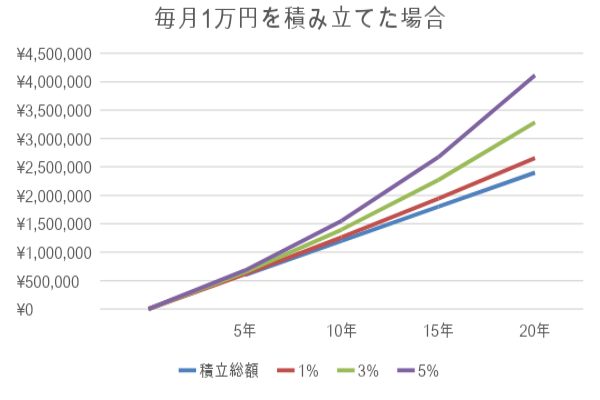

1.毎月1万円を積み立てた場合

| 積立年数 | 5年 | 10年 | 15年 | 20年 | |

| 積立総額 | 60万円 | 120万円 | 180万円 | 240万円 | |

| 年利 | 1% | 61万4,990円 | 126万1,499円 | 194万1,140円 | 265万5,612円 |

| 3% | 64万6,467円 | 139万7,414円 | 226万9,727円 | 328万3,020円 | |

| 5% | 68万61円 | 155万2,823円 | 267万2,889円 | 411万337円 | |

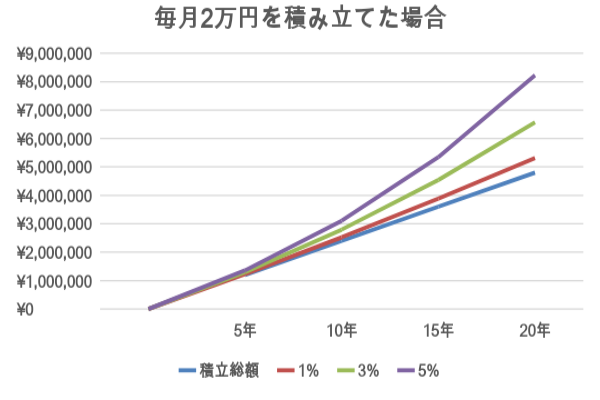

2.毎月2万円を積み立てた場合

| 積立年数 | 5年 | 10年 | 15年 | 20年 | |

| 積立総額 | 120万円 | 240万円 | 360万円 | 480万円 | |

| 年利 | 1% | 122万9,981円 | 252万2,997円 | 388万2,280円 | 531万1,225円 |

| 3% | 129万2,934円 | 279万4,828円 | 453万9,454円 | 656万6,040円 | |

| 5% | 136万122円 | 310万5,646円 | 534万5,779円 | 822万673円 | |

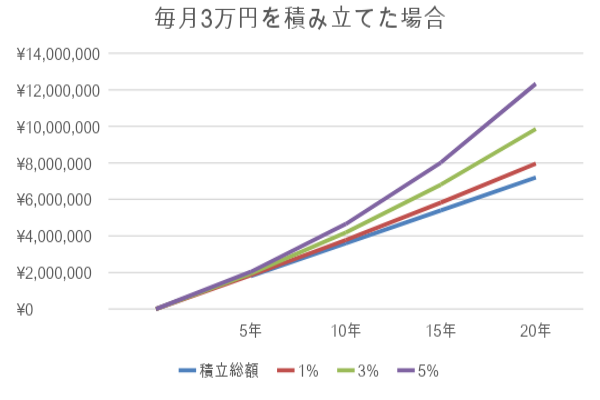

3.毎月3万円を積み立てた場合

| 積立年数 | 5年 | 10年 | 15年 | 20年 | |

| 積立総額 | 180万円 | 360万円 | 540万円 | 720万円 | |

| 年利 | 1% | 184万4,971円 | 378万4,496円 | 582万3,420円 | 796万6,837円 |

| 3% | 193万9,401円 | 419万2,243円 | 680万9,181円 | 984万9,060円 | |

| 5% | 204万182円 | 465万8,468円 | 801万8,668円 | 1,233万1,010円 | |

毎月の積立額が多いほど将来準備できる金額が大きくなるのは当然ですが、積立年数が長くなるほど積立総額に対する資産額の割合が増えていくのが確認できるのではないでしょうか。仮に年利5%で運用できた場合には、積立年数5年の場合の資産額は積立総額の約1.13倍、10年で約1.29倍、20年で約1.71倍となります。長期間継続をすることで積立投資の効果が発揮できるといえます。

つみたてNISAを使わなかった場合は?

つみたてNISAを活用せずに、課税口座にて積立投資を行うこともできますが、その場合、利益に対して所得税・住民税合わせて20%が課税され、手元に残る金額は少なくなります(つみたてNISAの最初の非課税期間20年が終了する2037年末には、現在課税されている「復興特別所得税」も終了する予定です)。つみたてNISAの非課税投資枠を使い切ったのであれば、課税口座での積立を検討してもよいでしょう。しかし、課税口座での積立とその受取額を長期間で見ると一目瞭然、非課税口座のメリットは大きくなります。積立投資を行う場合にはつみたてNISAの活用を優先的に検討してみるとよいでしょう。

【毎月3万円を20年間積み立てた場合の、非課税口座と課税口座の受取額の比較】

| 非課税口座 | 課税口座 | 差額 | ||

| (税引後) | ||||

| 積立総額 | 720万円 | 0円 | ||

| 年利 | 1% | 796万6,837円 | 781万3,470円 | 15万3,367円 |

| 3% | 984万9,060円 | 931万9,248円 | 52万9,812円 | |

| 5% | 1,233万1,010円 | 1,130万4,808円 | 102万6,202円 | |

このように、運用実績が良いほど非課税メリットも大きくなります。

つみたてNISA、5つのデメリット

これまでつみたてNISAの仕組みや特徴、メリットや積立額の設定方法などをお伝えしましたが、一方でデメリットや注意点はあるのでしょうか。次からは、つみたてNISAを活用する際に押さえておきたい5つの注意点についてお伝えします。

デメリット1:ロールオーバーは利用不可

冒頭でお伝えした通り、一般NISAには5年の非課税期間終了後に翌年の非課税枠を活用してさらに5年間、非課税で運用が行える「ロールオーバー」という機能を利用できます。つみたてNISAではこの機能を利用することができないので、非課税で運用できる期間は最大で20年となります。

デメリット2:非課税期間終了前、終了後の資産の取り扱い

ではつみたてNISAで運用した場合、最大20年の非課税期間終了後の資産はどのような扱いになるのでしょうか。

つみたてNISAでは20年の非課税期間終了前に何も手続きを行わなければ「自動的」に資産が課税口座(一般口座・特定口座)へ移管されることになります。2018年スタートの制度なので、最初の非課税期間が終了するのは2037年末とまだ先の話ですが、終了前に売却するか課税口座に移すかを選択する必要があります。

つみたてNISA口座で売却をした場合、利益が出ていれば非課税で受け取れますが、損失が出ていても課税口座との「損益通算など(※)」ができない点に注意が必要です。このため、非課税期間終了時に元本割れをしていて損失が出てしまうリスクを避けるために、売却を考える際は直前ではなく、数年前から基準価額などを確認し利益が出ている状態で売却を行うのが理想といえます。

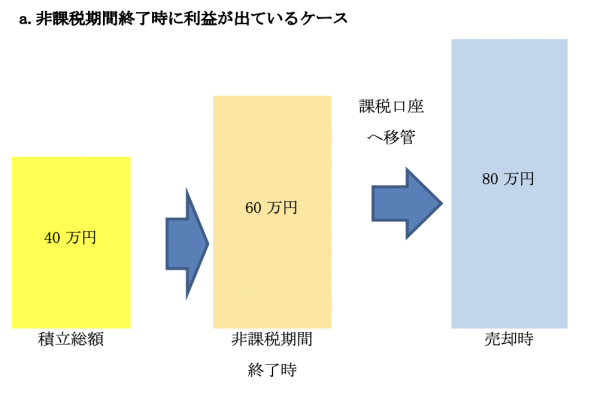

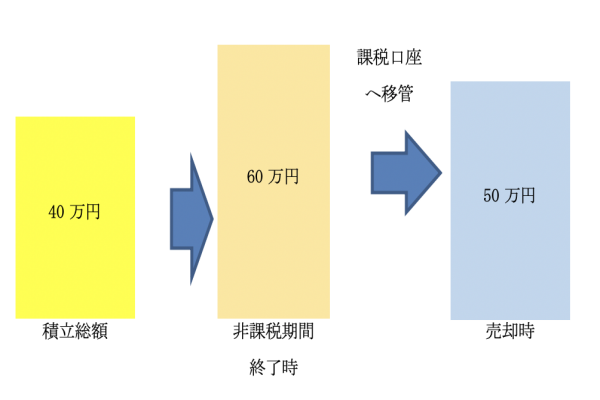

また、課税口座へ移管する場合にも注意する点があります。年間の非課税投資枠をフルに活用した場合には、その商品の取得価額は40万円ですが、課税口座へ移管する際はその時点の評価額が取得価額になるという点です。

利益が出ている状態で課税口座へ移管した後、値上がりした場合にはその額にのみ課税され、NISA口座内での利益分には課税されません。また、移管後に値下がりした場合にはその額がほかの譲渡益などと損益通算ができますが、利益が出ている場合には特段の事情が無い限り、非課税期間終了前に売却し利益を確定させたほうが賢明といえます。

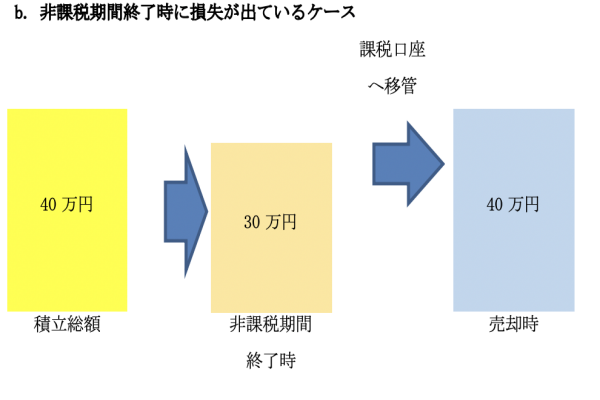

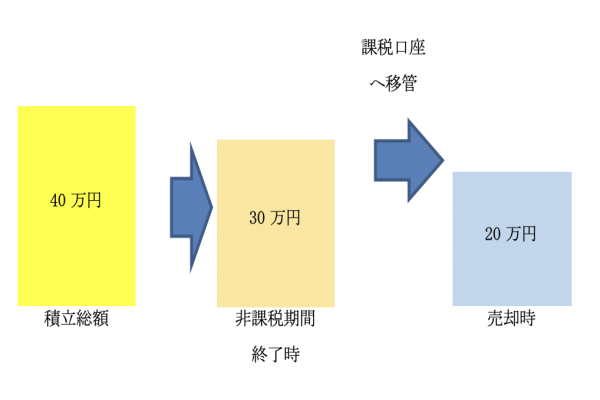

問題は損失が出ている状態での移管の場合です。例えば運用状況が思わしくなく、投資額40万円に対して評価額30万円で課税口座に移管したとします。その後40万円に値上がりをして実質の損益ゼロで売却をした場合にも、取得価額が30万円と見なされるため、40万円-30万円=10万円が課税対象となってしまいます。

このように課税口座へ移管した場合には実際の損益で考えた場合にはかからない税金を払うことになるので、この点からも非課税期間終了の数年前から運用状況などを確認する必要があるでしょう。

→ 80万円-60万円=20万円が課税対象

→ 50万円-60万円=-10万円が損益通算の対象

→ 40万円-30万円=10万円が課税対象

→ 20万円-30万円=-10万円が損益通算の対象

・損益通算など「上場株式などに係る譲渡損失の損益通算及び繰越控除」とは

課税口座内または複数の課税口座間では、投資信託を含む上場株式などの売却などによる「譲渡損失」がある場合は、確定申告によって譲渡益との「損益通算」ができるほか、その年の配当所得など(投資信託の分配金など)と損益通算ができます。さらに損益通算しても控除しきれない損失額がある場合には、翌年以降3年間確定申告をすることによって譲渡所得及び配当所得などの額から「繰越控除」することができます。

デメリット3:限られた商品の中で投資を行う

課税口座や一般NISA口座では株式、投資信託、債券、REITなど、幅広い金融商品に投資できますが、つみたてNISAでは決められた投資信託などの中から商品を選択し投資を行っていくことになります。また、金融機関によってつみたてNISAで購入できる取扱商品の本数や種類が異なります。選択肢の幅を広げたい場合には取扱商品の多い金融機関で口座開設をする必要があります。

デメリット4:元本保証はない

課税口座や一般NISA口座でもいえることですが、元本保証された金融商品に投資するわけではないので、運用実績によって資産額が投資額を下回る可能性があります。前述の通り積立に適した商品で運用を行っていきますが、必ずしも元本や利益が保証されている訳ではないということを念頭に入れて積立を行っていく必要があります。

デメリット5:非課税投資枠の取り扱い

これまでお伝えしている通り、年間の非課税投資枠は40万円ですが、その年に使わなかった投資枠は翌年以降に持ち越すことはできません。40万円×20年=800万円の非課税投資枠をフルに活用するためには、毎年40万円の積立を行う必要があります。

また、年の途中で商品を売却しても売却分の非課税投資枠は元には戻りません。例えば25万円の積立を行い、その後同じ年に売却したとしても、残りの非課税投資枠は40万円-25万円=15万円となります。あくまでも資産残高ではなく年間の投資額で非課税投資枠は計算されます。

なお、投資信託で「分配金」を受け取れる商品に投資する場合には注意が必要です。受け取る分配金については再投資をするとその金額分の非課税投資枠を消費することになります。年間40万円の非課税投資枠をフルに活用している場合、分配金を含めて年間40万円以上の投資額になると、超えた部分の積立が行えなかったり、課税口座で投資を行うことになってしまうので注意が必要です。なお分配金の取り扱いは金融機関によって異なるので、取り扱いを確認しておくほか、分配金のない投資信託で投資を行うなどの対処が必要となります。

つみたてNISAの改正点(2020年度税制改正大綱)

つみたてNISAの従来の口座開設可能期間は、2018年から2037年までの20年間でした。例えば2020年に口座開設をした場合には、40万円×18年=720万円の非課税投資枠しか活用できず、最大800万円の投資枠のメリットを享受できませんでした。

これが2020年の税制改正大綱により口座開設期間が延長され、2042年まで口座開設が可能となりました。改正後は、2023年に口座開設をすれば2042年までの20年間、毎年40万円の非課税枠を活用できます。この改正は、これからつみたてNISAを始める場合には大きなメリットとなります。

「新NISA」は2階建て。投資上限額も変わる

つみたてNISAの改正と合わせて「一般NISA」についても制度の見直しが行われ、「新NISA」が創設されることになりました。従来の投資可能期間は2023年までで、2023年に口座を開設した場合には1年間しか非課税投資枠を活用できませんでしたが、「新NISA」では投資可能期間が2028年まで延長され、2023年に口座を開設した場合にも5年間非課税投資枠を活用できることとなりました。

これにより、2023年までは「つみたてNISA」と「一般NISA」、2024年から2028年までは「つみたてNISA」と「新NISA」のいずれかを選択して非課税投資枠を活用していくことになります。なお「新NISA」には一部「つみたてNISA」の要素も取り入れられたので、次に「新NISA」の概要をお伝えします。

新NISAの概要1:1階部分が積立、2階部分が従来の一般NISAに

現在の一般NISAは株式・投資信託などが購入でき利益は非課税となっていますが、「新NISA」では1階部分と2階部分とでは投資できる商品が異なり、1階部分では原則「つみたてNISA」と同様に「積立・分散投資に適した投資信託」を投資対象とするとしています。一方で2階部分は現在の一般NISAと同様に「株式・投資信託など」が投資対象となります。1階部分につみたてNISAの要素が新しく取り入れられたことが注目すべき点といえます。

新NISAの概要2:年間の非課税投資枠が122万円に

現在の一般NISAは非課税投資枠が120万円となっていますが、「新NISA」では1階部分が20万円、2階部分が102万円の合計122万円の非課税投資枠が活用できるようになります。なお1階部分では原則積立投資を行う必要がありますが、現在の一般NISA口座を開設していた場合や投資経験者が2階部分で上場株式のみに投資する場合には、1階での積立投資は不要とする例外措置も設けられています。さらに1階部分の資産は非課税期間終了後に「つみたてNISA」へ移行できるとされているので、今回の改正は一般NISAをつみたてNISAへ統合する内容となっているともいえます。

2024年以降は「新NISA」「つみたてNISA」を比較してどちらかを選択

このように新しい制度では、すべての非課税枠を積立投資で活用するつみたてNISAと、一部つみたてNISAの要素が取り入れられた新NISAのいずれかを選択することになります。この制度は概要が発表されただけで、詳細については今後さまざまな決定が行われると考えられます。

そして前述の通り、つみたてNISAの口座開設期間が延長され、新NISAが始まる2024年の前年である2023年までに口座開設をすれば20年間の非課税口座枠が活用できます。それまでには新NISAの詳細も明らかになると考えられますので、これから口座開設する場合には、その間に情報収集などを行い、どちらの非課税投資額を活用するか検討してもよいかもしれません。

実際に株式投資を始めてみる

口座数500万超!人気NO.1のネット証券会社

>SBI証券の詳細はこちら(公式サイト)

楽天ポイントで投資も可能!楽天グループならではのポイント制度

>楽天証券の詳細はこちら(公式サイト)

取扱銘柄数は3500超で米国株に強い。時間外取引にも対応

>マネックス証券の詳細はこちら(公式サイト)

1日の取引50万円まで手数料無料。一日信用取引も手数料無料

>松井証券の詳細はこちら(公式サイト)

IPO取扱銘柄数業界トップクラス

>SMBC日興証券の詳細はこちら(公式サイト)

1971年生まれ、東京都出身。FP事務所FP EYE代表。NPO法人日本相続士協会理事・相続士・AFP。相続税評価額算出のための土地評価・現況調査・測量や、遺産分割対策、生命保険の活用等、専門家とチームを組みクライアントへ相続対策のアドバイスを行っている。設計事務所勤務の経験を活かし土地評価のための図面作成も手掛ける。個人・法人顧客のコンサルティングを行うほか、セミナー講師・執筆等も行う実務家FPとして活動中