相続で親族がもめて“争族”になってしまった――。

「自分には関係ない」と思われるかもしれませんが、仲の良い身内同士でも、お金がからむために相続でもめることは珍しくありません。相続を“争族”としないための1つの方法として「生命保険を活用する」方法があります。生命保険は、遺産分割対策や、相続税対策の観点からも有効なのです。

こうしたお金の話はなかなかしづらいものですが、年末年始やお盆の帰省の際に話しあってみませんか。

相続対策で活用できる生命保険とは

生命保険は、大まかにいって、けがや病気での費用負担や死亡により遺されたご家族の生活資金などを保障するものです。

生命保険のうち、死亡保険は、保険の被保険者に万が一のことが起きた際に遺されたご家族の生活を保障する目的で契約します。一般的に、死亡保険には、一定期間保障する定期保険(掛け捨てタイプ)と、一生涯の保障を行う終身保険(貯蓄タイプ)とがあります。

今回は、相続対策についての生命保険について考えますので、掛け捨てタイプの定期保険ではなく、貯蓄タイプの終身保険を活用することを前提としてお話しします。

相続対策としての生命保険のメリット・デメリット

相続対策で生命保険(終身保険)を活用する主なメリットには、「非課税枠の活用」、「遺産分割対策」の2つが挙げられます。

1つめのメリットは「非課税枠」です。被保険者の死亡によりその法定相続人が生命保険を受け取る場合、「500万円×法定相続人の数」分は相続税の課税対象となりません。例えば、法定相続人が3人いる場合には、1,500万円が非課税となります。現金で遺した場合には基礎控除後の全額が相続税の課税対象となりますが、生命保険金は非課税枠までが課税対象となりません。

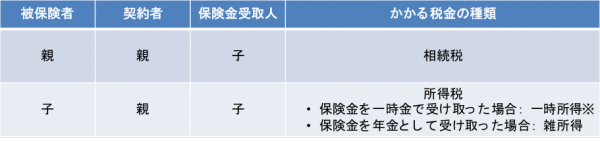

この「非課税枠」には注意があります。生命保険は契約形態によって課せられる税金が異なるため、相続税の「非課税枠」を活用するためには、例えば親から子への相続の場合は、親が「契約者=被保険者」となり、受取人を子どもに指定しておく必要があります。

※課税対象額は、「(保険金-払込保険料-50万円)×1/2」

※課税対象額は、「(保険金-払込保険料-50万円)×1/2」

2つめの「遺産分割対策」としては、生命保険金を誰に渡すか、契約者(この場合は被相続人)が受取人を指定できるのです。

例えば、「同居している次男には世話になったし、葬儀費用を含め、多めに保険金を渡したい」という契約者の考えを反映できます。この場合、生命保険契約にあたり、次男のみを受取人にするか、次男の受取比率を多めに指定します。

被相続人の預金などの金融資産は、死亡後に一度凍結されるため、急に必要となる資金は遺族が準備しなくてはなりません。しかし、保険金にはそうした縛りもなく、指定された受取人からの申請後約1週間で迅速に支払われます。

生命保険を使った対策には、デメリットも存在します。まず終身保険は亡くなるまでの期間を想定して作られており、中途解約すると解約返戻金額が払込保険料を下回る場合があります。

また、相続人が相続放棄を行った場合には、保険金の受け取りはできますが、生命保険金の非課税枠を利用することができません。そのため、受け取った保険金全額が相続税の課税対象となります。

相続税の支払いにも充てられる

保険金は、葬儀費用への備えのほかにも、相続税の支払いに充てるということも検討できます。

相続税は、被相続人が亡くなったことを知った日の翌日から10ヵ月以内に現金での一括納付が原則です。もし相続発生後に遺産分割協議がうまくまとまらないと、申告期限までに納税資金が準備できないなどの事情で、期限内の納付が難しくなる可能性があります。もちろん、延納や遺産として受け取った不動産などの物納での納付も可能ですが、許可を取る必要があるため手続きが面倒になる可能性があります。

遺産をめぐっての「争族」を避けるためや非課税枠を利用するためにも、早めに保険などで対策を検討するのも良いかもしれません。