原油安の影響で貿易収支は前年に比べ大幅改善

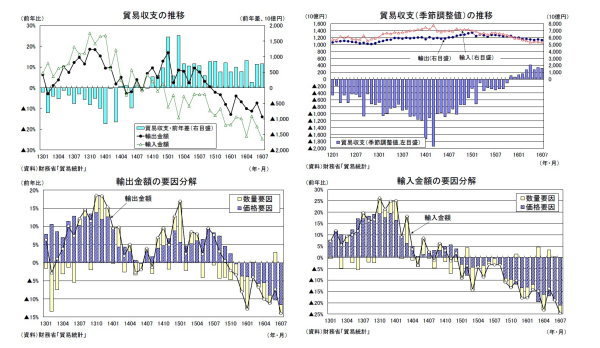

財務省が8月18日に公表した貿易統計によると、16年7月の貿易収支は5,135億円と2ヵ月連続の黒字となり、事前の市場予想(QUICK集計:3,052億円、当社予想は3,154億円)を上回った。

円高の影響で輸出入ともに前年比で二桁の減少となったが、原油価格の大幅下落を反映し輸入の減少幅(6月:前年比▲18.8%→7月:同▲24.7%)が、輸出の減少幅(6月:前年比▲7.4%→7月:同▲14.0%)を大きく上回ったため、貿易収支は前年に比べ7,749億円の大幅改善となった。

輸出の内訳を数量、価格に分けてみると、輸出数量が前年比▲2.5%(6月:同3.1%)、輸出価格が前年比▲11.8%(6月:同▲10.1%)、輸入の内訳は、輸入数量が前年比▲4.0%(6月:同0.4%)、輸入価格が前年比▲21.5%(6月:同▲19.1%)であった。

季節調整済の貿易収支は3,176億円の黒字となり、6月の3,366億円から黒字幅が縮小した。円高の影響で輸出入ともに減少したが、数量の落ち込みが大きかった輸出の減少幅(前月比▲1.8%)が輸入の減少幅(同▲1.6%)を若干上回ったことが貿易黒字の縮小につながった。

輸出数量は横ばい圏の動きが継続

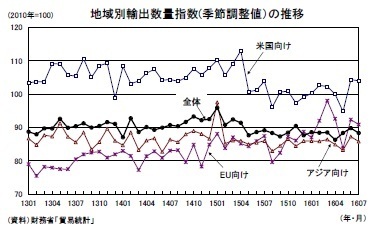

7月の輸出数量指数を地域別に見ると、米国向けが前年比0.5%(6月:同2.9%)、EU向けが前年比4.1%(6月:同8.0%)、アジア向けが前年比▲0.0%(6月:同1.9%)となった。

季節調整値(当研究所による試算値)では、米国向けが前月比▲0.3%(6月:同10.1%)、EU向けが前月比▲1.6%(6月:同10.3%)、アジア向けが前月比▲1.7%(6月:同4.9%)、全体では前月比▲1.6%(6月期:同1.6%)となった。7月は全ての地域向けが前月比でマイナスとなったが、6月に非常に高い伸びとなった後としては落ち込み幅は小さい。

16年初から大幅な円安が進む中、輸出数量は今のところ横ばい圏で踏みとどまっている。ただし、為替変動の影響が輸出数量の変化に現れるまでにはタイムラグがあるため、円高による下押し圧力は今後強まる可能性が高い。

4-6月期のGDP統計では財貨・サービスの輸出が前期比▲1.5%となり、外需寄与度が前期比▲0.3%と4四半期ぶりのマイナスとなった。円高に伴うインバウンド需要の鈍化からサービス輸出も弱い動きが続いていることを合わせて考えると、7-9月期も外需が成長率の押し下げ要因となる可能性が高いだろう。

貿易黒字(季節調整値)は縮小へ

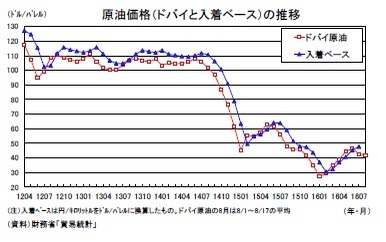

7月の通関(入着)ベースの原油価格は1バレル=47.8ドル(当研究所による試算値)となり、6月の45.3ドルから上昇した。足もとのドバイ原油は40ドル台半ばとなっているが、当研究所では16年度末にかけて50ドル程度まで上昇すると予想している。

円高は輸出価格、輸入価格をいずれも押し下げるが、先行きは原油価格持ち直しの分、輸入価格の低下幅のほうが小さくなる公算が大きい。一方、数量ベースでは輸出が円高、海外経済の減速から弱めの動きが続く一方、輸入は国内需要の回復に伴い持ち直しに向かうことが見込まれる。このため、貿易収支(季節調整値)は黒字幅の縮小傾向が続き、16年度末には小幅ながら赤字に転落すると予想している。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所

経済研究部 経済調査室長

【関連記事】

・

2016・2017年度経済見通し(16年8月)

・

鉱工業生産16年6月~4-6月期は前期比横ばいで踏みとどまる

・

消費者物価(全国16年6月)~コアCPI上昇率は年末頃までマイナスが継続する公算

・

企業物価指数(2016年7月)~下落幅縮小も、下落基調は変わらず

・

景気ウォッチャー調査(16年7月)~円高・株安によるマインド面の下押し圧力が和らぐ