この記事は2026年2月13日に「きんざいOnline:週刊金融財政事情」で公開された「高市政権継続で介入警戒ライン突破、1ドル173円の超円安も」を一部編集し、転載したものです。

外国為替市場では、円安に歯止めがかからない円の「フリーフォール」の様相を呈している。これまで円安進行を止めてきた三つの要因が剥落したからだ。

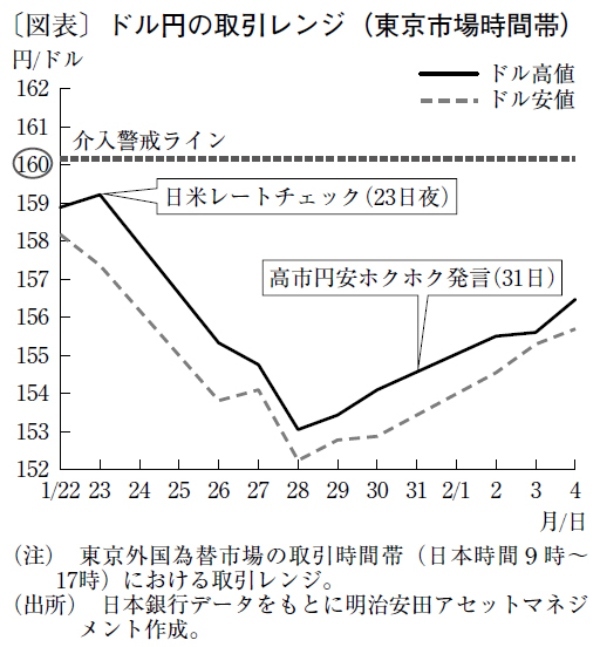

一つ目の要因は、1ドル=160円付近の政府・日本銀行の為替介入に対する警戒感。しかし米国は、日本が介入原資とする米国債の大量売却を許さない状況となっている。

2025年6月に、米連邦準備制度理事会(FRB)のジェローム・パウエル議長が行った、FRB本部ビルの改装工事に関する議会証言を巡り、司法省が議長への捜査を開始。これを受け、市場では米国資産売りが意識されるようになっている。

さらに、ドナルド・トランプ大統領がグリーンランド領有を巡って、欧州8カ国に追加関税を課すことを表明。米国では国債や株式、ドルが急落するトリプル安となった。その後、1月23日の日米当局によるレートチェックについて、こうした「空砲」は許容するが、米国債売りのような「実弾」までは認めないという米国側の強い意向が働いたとみている(図表)。

二つの目の要因は、米国の雇用悪化懸念に伴う利下げ期待。ただ、FRBは1月の米連邦公開市場委員会(FOMC)声明文で、従来の「雇用下振れリスクが高まった」との文言を削除。パウエル議長は関税の物価への影響が峠を越える26年後半までは、政策変更を急がない姿勢を示したことで、この要因は急速にしぼんでいる。

最後の要因は、日本銀行の利上げ継続観測。しかし、これについても数カ月に1回の日銀利上げは「焼け石に水」で、円安修正の期待は薄いといえる。内外金利差を縮小させて円安修正を可能にする米国やユーロ圏など各国の利下げ局面がほぼ終了したことも拍車をかける。

さらに、2月8日の衆議院議員選挙では、自民党が単独で3分の2超の議席を獲得した。今後は、高市早苗政権の積極財政に伴う財政悪化の深刻化で、長期金利上昇と円安の同時進行が加速するとみられる。

高市首相は1月31日の衆議院選挙の演説で、産業空洞化を招いた民主党政権時代の「ドル70円台の超円高」を批判して円安メリットを強調。「外為特会(外国為替資金特別会計)の運用、今ホクホク状態」(高市首相)と、円安容認と取られかねない発言をし、足元では円安方向に回帰している。

これらを踏まえ、今年9月末にかけてのドル円相場のレンジを以下で示す。おそらく、今後は1ドル=153円までの円高はあるものの、160円の介入警戒ラインを突破し、173円程度まで円安が急激に進むフリーフォールに近い状況に陥る可能性が想定される。為替の乱高下にも、相応に警戒する必要がありそうだ。

明治安田アセットマネジメント チーフストラテジスト/杉山 修司

週刊金融財政事情 2026年2月17日号