この記事は2026年5月15日に「きんざいOnline:週刊金融財政事情」で公開された「米国株式相場が強気局面で成熟期入りの可能性を示すサイン」を一部編集し、転載したものです。

(S&Pダウ・ジョーンズ・インデックス社「S&P500」)

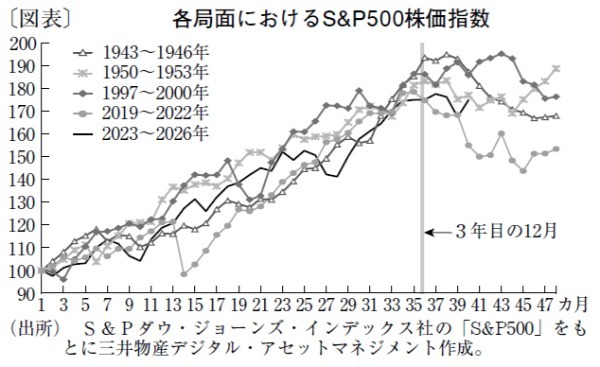

過去100年間において、S&P500株価指数が3年連続で年間15%を超えるリターンを続けた局面は計5回ある。それは、①1943~45年、②50~52年、③97~99年、④2019~21年、⑤23~25年──である(図表)。

①では、戦時生産の拡大や雇用環境の改善、さらに戦後需要への期待が株価を押し上げた。その後、1946年に反落し、戦後の需給調整やインフレ圧力を受けて一服した。極端な不確実性のさなかでも、景気の転換点では株価が実体経済に先行して大きく上昇し得ることが示唆されている。

②では、戦後復興の本格化に加え、米国経済の高成長と朝鮮戦争特需が追い風となった。しかし、上昇は53年に止まり、50年代半ばには景気循環に伴う調整局面を迎えた。実体経済主導の健全な強気相場であっても、数年続けばいずれ循環的な減速局面が訪れることがうかがえる。

③では、IT革命とインターネット普及期待が相場を支えた。さらに、生産性上昇や低インフレ、海外投資資金の流入が重なり、株価は長期にわたり上昇した。しかし、2000年にITバブルが崩壊し、大幅な調整につながった。3年連続の大幅上昇が直ちに天井を意味するわけではないが、相場後半ではバリュエーションが過熱し、投資資金の特定少数銘柄への集中が高まりやすくなることを示している。

④では、コロナ禍後の超金融緩和と大規模財政出動に加え、テクノロジー株主導の相場が特徴だった。ゼロ金利と大量の流動性供給が株価を強く支えたが、その反動として22年に物価高騰と米連邦準備制度理事会(FRB)の急速な利上げで大幅な調整が起きた。これは、流動性主導の相場が金融政策の転換に非常に脆弱であることの証左である。

⑤では、AI(人工知能)への期待と大型テック企業への利益集中、米景気の底堅さが相場上昇を促している。ただし、相場の牽引役がごく一部に集中し、期待先行や割高感も指摘された。26年に入ると、信用力の低い新興ソフトウエア企業への過剰融資が問題視され、それまで相場を牽引してきた銘柄の動きにも陰りが出ている。

このように、必ずしも連続的な大幅上昇が暴落発生の入り口というわけではない。共通点として「強い成長テーマ」「良好な流動性環境」「投資家心理の強気化」「特定銘柄群への投資資金の集中」が挙げられる。

3年連続の上昇局面はすぐに相場が急落するというより、強気相場が成熟期に入った可能性を示すサインと捉えるべきだ。上昇余地が残る場合でも、その後の調整幅は大きくなりやすく、個別株のバリュエーションのほか、市場の集中度合いや市場全体の金融政策転換への耐性を再点検することが肝要になる。

三井物産デジタル・アセットマネジメント 投資顧問部長/林 茂

週刊金融財政事情 2026年5月19日号