本記事は、税理士法人チェスター監修、円満相続を支援する士業の会編集、株式会社エッサム著書の『事例でわかる 失敗しない相続対策入門』(あさ出版)の中から一部を抜粋・編集しています。

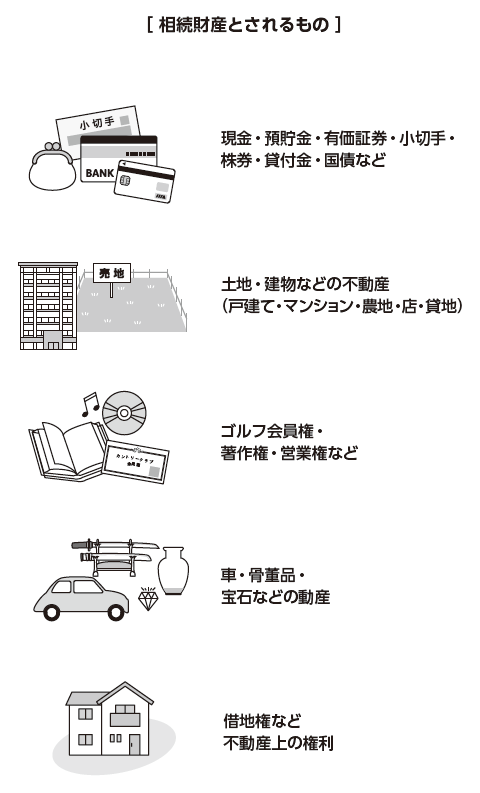

相続税で「相続財産」とされるものは?

◉相続税がかからない財産もある

相続税は「相続または遺贈で得た財産」に対して課せられるものです。ただし、得た財産すべてに相続税が課税されるわけではなく、「相続税がかかる財産」と「相続税がかからない財産」があります。

●相続税がかかる財産

相続税は「金銭に見積もることができる経済的価値のあるものすべて」に対して課税されます。代表的なのは現預金・有価証券・宝石・不動産・著作権などです。

見落としがちなのが、ゴルフ会員権、営業権、車、骨董品などです。借地(他人の土地を借りて持ち家を建てている)契約をしている場合、その土地の権利(借地権)にも相続税が発生します。

また、❶相続や遺贈によって取得したとみなされる財産、❷被相続人から死亡前7年以内に贈与により取得した財産、❸相続時精算課税制度の適用を受けた財産も相続財産に加算され、相続税の対象となります。

●相続税がかからない財産

相続税がかからない財産のうち、主なものは次のとおりです。

- 墓地や墓石、仏壇など日常礼拝をしているもの(骨董価値が高いなど投資対象となるもの、商品として所有しているものをのぞく)

- 宗教、慈善、学術、その他公益を目的とする事業に使われるのが確実なもの

- 精神や身体に障害のある人またはその人を扶養する人が取得する心身障害者扶養共済制度にもとづいて支給される給付金を受ける権利

- 相続によって取得したとみなされる生命保険金のうち500万円に法定相続人の数をかけた金額までの部分

- 国、地方公共団体、公益を目的とする事業を行う特定の法人に寄附したもの

◉死亡が原因で受けた損害賠償金、弔慰金

被相続人が不慮の事故で死亡した場合、生命保険金のほかに損害賠償金が遺族に支払われることがあります。

たしかに被相続人の死亡が原因で受け取ったお金に違いありませんが、損害賠償金は遺族の精神的苦痛に対して支払われるものです。そのため、損害賠償金は相続財産とはされず、相続税の課税対象になりません。

被相続人が現役世代の場合、勤め先の会社から遺族に弔慰金が支払われることがあります。この弔慰金も常識的な金額であれば相続税の課税対象にはなりません。「常識的な金額」の判断は、次のように行います。

- 業務中に死亡した場合…… 死亡当時の普通給与(月収)の3年分に相当する額

- 業務外で死亡した場合…… 死亡当時の普通給与(月収)の半年分に相当する額

◉一身専属権と債務または葬式費用

弁護士などの士業資格、医師免許などその人にしかできない資格や権利(一身専属権)を引き継ぐことはできません。その意味では、これら資格に係る営業権に課税されることはありません。

なお、相続財産の算出では、「相続財産の価格からマイナスすることができる債務」があります。次の債務は、相続人が実際に承継し、または支払った債務に限り、遺産総額から差し引くことができます。ただし、葬式費用は債務ではありませんが、遺産総額から差し引くことが可能です。

- 被相続人の債務(死亡時点で被相続人に支払い義務が発生しているもの。例:借入金、入院費用、クレジットカード利用料など)

- 葬式費用(例:葬儀社へ支払った費用、葬儀の際のお布施、火葬料など)

相続税の申告要否を検討する際には、まず「相続税がかかる財産」「相続税がかからない財産」のほか、「相続財産の価格からマイナスすることができる債務」についても正しく把握しましょう。

税理士法人チェスター

申告書への書面添付による税務調査リスクの低減や、二次相続を見据えた設計など、高度なノウハウと豊富な実務経験に基づき、資産を守り最大限の節税を実現。安心・信頼のサポート体制を構築している。

円満相続を支援する士業の会

株式会社エッサム

社是である「信頼」を目に見える形の商品・サービスにし、お客様の業務向上に役立てていただくことで、社会の繁栄に貢献します。

※画像をクリックするとAmazonに飛びます。

- 相続税がかからないものは? 知らないと損する非課税の境界線

- 生命保険は相続対策になる? 現金で残すより有利な理由

- 生前贈与で相続財産を減らす、110万円を20年積む効果

- 死後の手続きを任せる、生前契約という選択肢

- 相続税調査はどう行われている? 申告後に来る接触の正体