本記事は、税理士法人チェスター監修、円満相続を支援する士業の会編集、株式会社エッサム著書の『事例でわかる 失敗しない相続対策入門』(あさ出版)の中から一部を抜粋・編集しています。

今、相続税の調査はどう行われているか?

相続税の申告件数が年々増加するなかで、税務当局は適正・公平な課税の推進に向けて、実地調査や簡易な接触を戦略的に組み合わせて実施しています。

「不正に税金の負担を逃れようとする悪質な納税者に対しては、適切な調査体制を編成し、厳正な調査を実施する一方で、その他の納税者に対しては、文書や電話等による簡易な接触も実施するなど、適正・公平な課税の推進に努めて」(「国税庁レポート2025」抜粋)いるのです。例年、年の瀬に国税庁から公表される「相続税の申告事績の概要」をもとに、ここ数年の相続税調査の状況をみておきましょう。

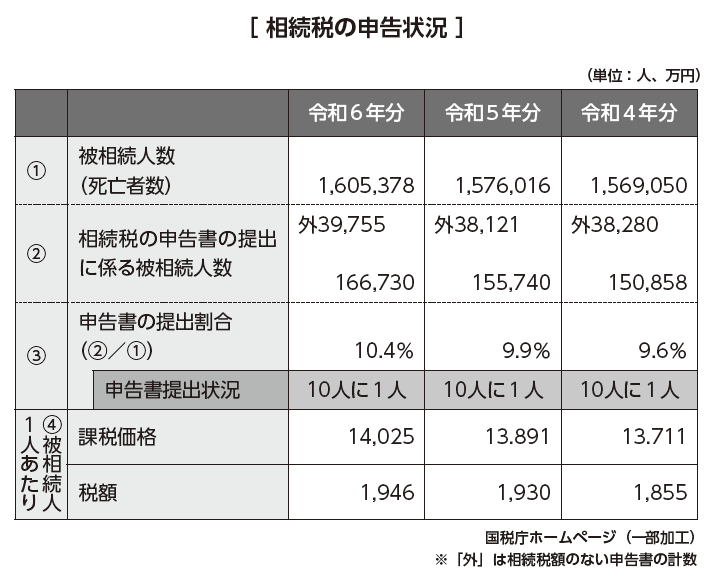

まず申告数ですが、図のように、ここ数年は増加傾向が加速しており、被相続人10人に対して1人が相続税申告書を提出した計算になります。

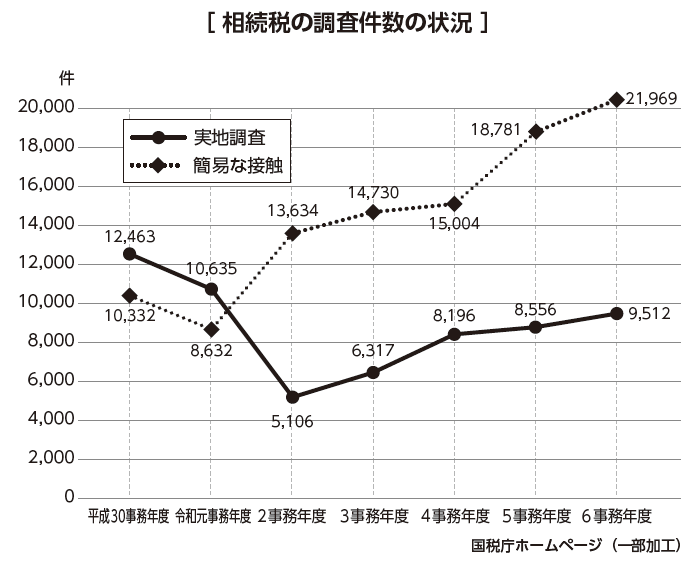

令和6事務年度の相続税の「実地調査件数」および「簡易な接触件数」の合計は、図のように3万1,481件で、相続税の申告書を提出した人のうち約7人に1人(接触割合15%)が実地調査または簡易な接触を受けたことになります。

実地調査の件数については、コロナ禍前の平成30事務年度に1万2,463件であったものが、令和2事務年度の5,106件を最小値としてゆるやかに増加し、令和6事務年度は9,512件。コロナ禍前の8割弱まで回復しました。

また、簡易な接触の件数については、コロナ禍前の平成30事務年度に1万332件であったものが、令和元事務年度の8,632件を最小値として上昇し、令和6事務年度には2万1,969件まで増加し、平成30年度の2.1倍になっています。「実地調査」についてはそれほど増えていないものの、「簡易な接触」は急増していることがわかります。

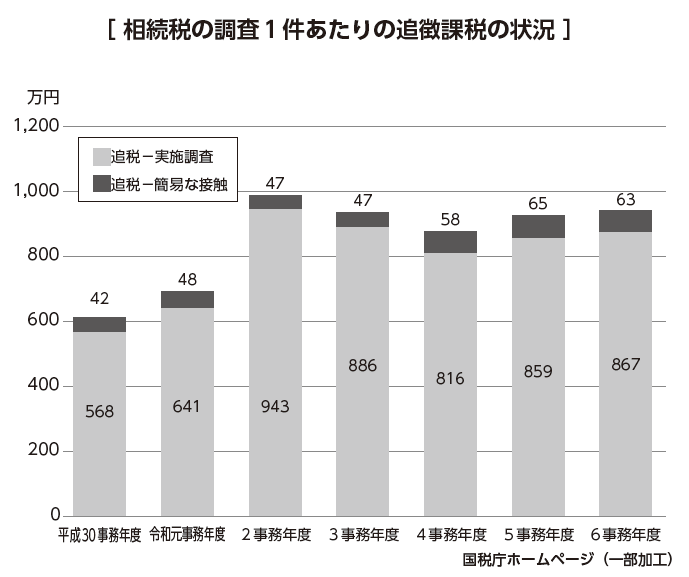

さらに実地調査によって税金を追加して納め直さないといけない「追徴税額」の状況をみてみましょう。

実地調査1件あたりの追徴税額は、平成30事務年度の568万円に対し、令和6事務年度は867万円に増加しています。また、簡易な接触の1件あたりの追徴税額も増加しています。

◉調査対象はどう選定されるのか?

相続税の調査は所得税や法人税と⽐べて、税務署からの「接触割合」が高く、また、1件あたり追徴税額が高額になっていることから、税務当局は相続税に対し、より高い意識をもって対応しているといえます。

さらに税務当局は、実地調査事案の選定対象を追徴税額が多額となる高額な納税者に一層シフトするとともに、それ以外の多くの納税者に対しては文書、電話連絡などの簡易な手法により接触を図っていることがうかがえます。

もはや相続税の申告に関して申告後に税務署から調査連絡などを受けることは、相続人にとって他人事ではなくなったのです。

税理士法人チェスター

申告書への書面添付による税務調査リスクの低減や、二次相続を見据えた設計など、高度なノウハウと豊富な実務経験に基づき、資産を守り最大限の節税を実現。安心・信頼のサポート体制を構築している。

円満相続を支援する士業の会

株式会社エッサム

社是である「信頼」を目に見える形の商品・サービスにし、お客様の業務向上に役立てていただくことで、社会の繁栄に貢献します。

※画像をクリックするとAmazonに飛びます。