本記事は、税理士法人チェスター監修、円満相続を支援する士業の会編集、株式会社エッサム著書の『事例でわかる 失敗しない相続対策入門』(あさ出版)の中から一部を抜粋・編集しています。

生命保険は納税資金の確保など相続対策に有効

◉生命保険には非課税枠が設けられている

身近な人が亡くなったときには、生命保険金を受け取ることがあります。本来、生命保険金は受け取った人の財産ですが、亡くなった人(被相続人)が保険料を支払っていた場合は、被相続人の財産という見方もできます。そのため、生命保険金の保険料支払者が被相続人である場合、みなし相続財産として相続税の対象となるわけです。

ただし、生命保険は通常、残された家族の生活を保障するために契約されていたものと考えられるため、非課税枠が用意されています。生命保険金の受取人が相続人(相続放棄した人や相続権を失った人をのぞく)の場合、すべての相続人が受け取った保険金の合計額が、次の計算式で算出された非課税限度額を超える際に、その超えた部分が課税対象となります。

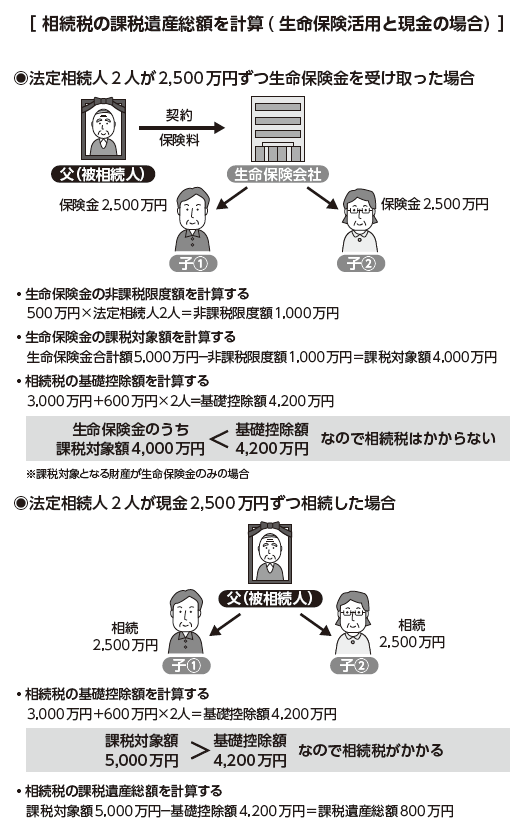

[500万円×法定相続人の数=非課税限度額]

たとえば、次のページの図のように法定相続人が2人で、生命保険金が合計5,000万円だったとしましょう。非課税限度額は次のように計算されます。

[500万円×2人=非課税限度額1,000万円]

この場合、生命保険金の合計5,000万円から非課税限度額1,000万円を引いた4,000万円が相続税の課税対象となるわけです。

ただし、相続税を計算する際には、基礎控除があります。基礎控除額は法定相続人2人の場合4,200万円(3,000万円+600万円×2人)です。仮にその他の相続財産がなかった場合、4,000万円は基礎控除以下ですから相続税の申告も税を納める必要もありません。

つまり、生命保険金に相続税がかかるのは、「生命保険の非課税限度額を超過した額とその他の財産を合計し、その合計額が基礎控除額を超えたとき」というしくみです。

◉活用メリットが多い生命保険

先の例では、相続財産が生命保険金のみの場合でした。では、同じ5,000万円を現金で相続した場合はどうでしょうか。この場合、非課税枠の適用はなく、使えるのは基礎控除のみです(その他の控除や特例等は適用対象外とします)。

基礎控除額は法定相続人2人で4,200万円ですから、これを超えた800万円に対して相続税が課税されます。生命保険が相続税対策として大きいことがわかるでしょう。遺族の生活保障に役立ってくれるという大きなメリットがあるわけです。

その他、生命保険は次のようなケースにも有効です。

❶ 納税資金として活用できる

不動産などの資産が多い場合、相続税の納税が大きな負担となることがあります。このような場合、生命保険をかけて納税資金として活用することが可能です。

❷ 受取人を指定できる

生命保険金は遺産分割や遺留分の対象となりません。このため、被相続人が指定した受取人に資産を残すことができます。なお、保険会社との契約によっては、相続人でない人を受取人として指定することができます。

❸ 相続放棄をしても受け取ることができる

生命保険はみなし相続財産として課税対象になりますが、民法上の相続財産ではありません。そのため、たとえ相続放棄をしても受け取ることができます。

❹ 遺産分割前に保険金を受け取ることができる

基本的に、遺産は遺産分割協議が終わるまで自由に使うことができません。相続人同士の遺産分割協議が長引いた場合、生活資金に困る可能性もあるわけです。

その点、生命保険は遺産分割協議とは関係なく受取人に支払われることから、当面の生活資金として活用することもできます。通常は、保険会社に保険金を請求してから1〜2週間程度で支払われます。

◉生命保険にもデメリットはある

活用メリットが多い生命保険ですが、注意点もあります。

⑴ 遺産分割ができない

受取人を指定できるということは、反面、遺産分割の対象にならないということでもあります。法定相続人であっても保険金を受け取れない人や相続人以外の受取人(事実婚の妻など)との間で不公平感が生まれると、予期せぬトラブルを招くことがあります。

後々もめないように十分配慮し、必要であれば家族に生命保険の趣旨を説明し、理解を得ておくとよいでしょう。

⑵ 「生命保険契約に関する権利」は非課税枠が使えない

「生命保険契約に関する権利」とは、被相続人が保険料を負担していた生命保険契約で、相続時にまだ保険事故が発生していないものをいいます。

たとえば被相続人である父が、息子を被保険者として保険料を負担していた場合です。保険事故(=息子の死)は発生していませんが、すでに支払った保険料に対応する権利があり、被相続人の財産と考えます。

生命保険の非課税枠が使えるのは、被相続人が保険料を負担していて、被相続人が死亡した際に支払われる死亡保険金です。したがって、「生命保険契約に関する権利」については、非課税枠を使うことはできないわけです。

さらに、「生命保険契約に関する権利」は、契約の仕方や実際の保険料負担によって遺産分割協議の対象に取り込まれる財産かどうかが決まる点にも注意が必要です。

税理士法人チェスター

申告書への書面添付による税務調査リスクの低減や、二次相続を見据えた設計など、高度なノウハウと豊富な実務経験に基づき、資産を守り最大限の節税を実現。安心・信頼のサポート体制を構築している。

円満相続を支援する士業の会

株式会社エッサム

社是である「信頼」を目に見える形の商品・サービスにし、お客様の業務向上に役立てていただくことで、社会の繁栄に貢献します。

※画像をクリックするとAmazonに飛びます。

- 相続税がかからないものは? 知らないと損する非課税の境界線

- 生命保険は相続対策になる? 現金で残すより有利な理由

- 生前贈与で相続財産を減らす、110万円を20年積む効果

- 死後の手続きを任せる、生前契約という選択肢

- 相続税調査はどう行われている? 申告後に来る接触の正体