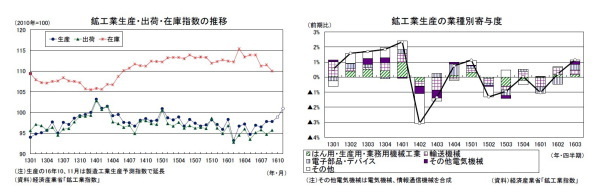

7-9月の生産は前期比1.1%

経済産業省が10月31日に公表した鉱工業指数によると、16年9月の鉱工業生産指数は前月比0.0%(8月:同1.3%)の横ばいとなり、先月時点の予測指数の伸び(前月比2.2%)、事前の市場予想(QUICK集計:前月比1.0%、当社予想も同1.0%)を下回る結果となった。出荷指数は前月比1.1%と2ヵ月ぶりの上昇、在庫指数は前月比▲0.4%と2ヵ月ぶりの低下となった。

9月の生産を業種別に見ると、輸出の持ち直しなどから輸送機械(前月比2.6%)、はん用・生産用・業務用機械(前月比3.7%)は比較的高い伸びとなったが、情報通信機械が前月比▲11.8%と急速に落ち込んだことが生産全体を大きく押し下げた。速報段階で公表される15業種中7業種が前月比で上昇、8業種が低下した。

16年7-9月期の生産は前期比1.1%と2四半期連続で上昇し、4-6月期の同0.2%から伸びが加速した。業種別には、新型スマートフォン関連需要で電子部品・デバイスが前期比4.6%の高い伸びとなったほか、熊本地震からの挽回生産などから輸送機械が前期比1.5%と2四半期連続の増産となった。

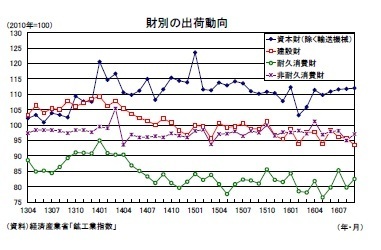

消費財出荷指数は16年4-6月期の前期比0.2%の後、7-9月は同0.6%となった。耐久消費財は前期比4.0%(4-6月期:同▲1.2%)と3四半期ぶりに上昇したが、非耐久消費財が前期比▲2.0%(4-6月期:同1.0%)の低下となった。

7-9月期の消費関連統計を振り返ると、消費財出荷指数は前期比0.6%、「商業動態統計」の小売業販売額指数(当研究所による実質・季節調整値)は前期比1.1%、「家計調査」の消費水準指数(除く住居等)は前期比▲0.5%となっており、総じて見ればほぼ横ばい圏の動きとなった。

10-12月期の増産ペースは鈍化する見込み

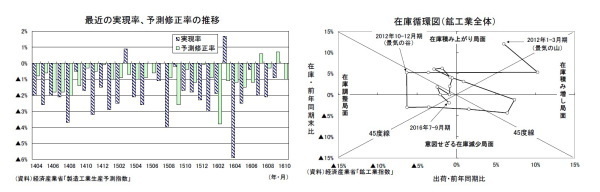

製造工業生産予測指数は、16年10月が前月比1.1%、11月が同2.1%となった。生産計画の修正状況を示す実現率(9月)、予測修正率(10月)はそれぞれ▲0.9%、▲1.0%であった。

予測指数を業種別にみると、はん用・生産用・業務用機械(10月:前月比3.4%、11月:同4.9%)、電子部品・デバイス(10月:前月比6.3%、11月:同4.8%)、情報通信機械(10月:前月比7.2%、11月:同0.2%)が強めの計画となっているが、これらの業種はいずれも生産計画が大幅に下方修正される傾向があるため、実際の生産の伸びは予測指数を明確に下回る可能性が高い。

在庫循環図を確認すると、15年10-12月期から3四半期続いた「在庫調整局面」から16年7-9月期は「意図せざる在庫減少局面」に移行した。出荷指数の前年比マイナス幅が縮小する一方、在庫指数が前年比▲2.0%と10四半期ぶりにマイナスに転じた。ペースは鈍いものの、在庫調整が一定程度進捗してきたことは生産の先行きを見る上で明るい材料と言えるだろう。

16年9月の生産指数を10、11月の予測指数で先延ばし(12月は横ばいと仮定)すると、16年10-12月期は前期比2.9%の高い伸びとなる。しかし、生産計画が下方修正される傾向が続いていること、7-9月期の増産ペース加速は新型スマートフォン関連需要、熊本地震による操業停止からの挽回生産など一時的な要因が重なった面があること、内外需ともに回復ペースが鈍いことなどを考えると、10-12月期の生産は7-9月期から伸びが低下する可能性が高いだろう。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

家計調査16年9月~8月に続き天候要因が消費を下押しも、先行きは持ち直しへ

・

消費者物価(全国16年9月)~CPI上昇率は16年度中にプラス転化の公算

・

貿易統計16年9月~7-9月期の外需寄与度は前期比0.4%程度のプラスに

・

景気ウォッチャー調査(16年9月)~台風や残暑の影響が下押しも、持ち直しの基調は変わらず

・

家計調査16年8月~8月の消費は総じて低調も、先行きは雇用所得環境の改善が消費を下支え