2017年1月、個人型確定拠出年金(iDeCo)の加入者対象が大幅に拡大し、現役世代のほぼすべての人が加入できるようになりました。改正から2ヵ月ほど経過し、その税制優遇に魅力を感じて、長期的に老後の資産形成を行おうと申し込みが増えているようです。

一方、これまで企業型DCに加入していなかった企業は、従業員が少なくても加入できると聞けば、iDeCoのような税制優遇があるかもしれないと関心をもつのではないでしょうか。実際に小規模企業がDCへ加入する際のメリットや条件について解説します。

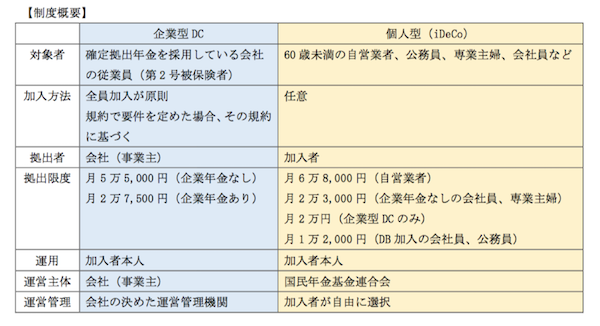

企業型DCと個人型DC(iDeCo)の比較

まずは、企業型DCと個人型DC(iDeCo)について制度概要を比較してみましょう。

企業型DCは、確定拠出年金制度を採用している企業に勤めているサラリーマン(第2号被保険者)が対象となります。基本的には従業員全員での加入となりますが、別途規約を定めている場合はこの限りではありません。

企業型DCは退職金制度が背景にあるため、加入時手数料や口座の維持手数料などは会社が負担しているほか、掛け金の拠出は会社(事業主)となり、この点はiDeCoと大きく異なっています。その分、運営管理機関についても会社が決めることになり、加入者が自由に選ぶことはできません。

税制でのメリットはiDeCoと同じ

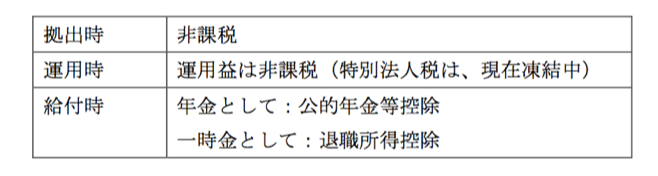

iDeCoの場合は拠出、運用、給付の各段階において税金面で優遇されていますが、企業型DCも同じ税制優遇措置がとられています。

より具体的な税制優遇の内容については、「

iDeCoは、やっぱり節税が魅力?

」に詳しく解説しています。

平成30年からの運用 個人型DCへの小規模事業主掛金納付制度

会社員から見た企業型DCの魅力は、運営にかかる諸手数料や掛け金の拠出が会社負担となる部分でしょう。しかしながら、規模の小さな会社にとって、企業型DCの導入や維持にかかるコスト、事務手続きの煩雑さは大きなハードルとなるのが現状です。

そこで、企業年金の普及と拡大をめざして「確定拠出年金法等の一部を改正する法律」が定められました。そのなかで、中小企業が企業型DCを導入しやすくする仕組みが2つ創設されたので、一部を引用しておきます。

● 簡易型DC制度

事務負担などにより企業年金の実施が困難な中小企業(従業員100人以下)を対象に、設立手続きなどを大幅に緩和した制度。

● 個人型DCへの小規模事業主掛金納付制度

中小企業(従業員100人以下)に限り、個人型DCに加入する従業員の拠出に追加して事業主拠出を可能とする制度。

(確定拠出年金法等の一部を改正する法律 1企業年金の普及・拡大)

これから企業型DCを導入検討しようと考えている小規模な会社であれば、iDeCoに加入しつつ、今回の法改正で創設された「簡易型DC制度」や「個人型DCへの小規模事業主掛け金納付制度」のスタートに合わせて企業型DCへ加入してもいいかもしれません。(提供: IFAオンライン )

【人気記事 IFAオンライン】

・

地方に富裕層が多い理由とは?

・

年代別にみる投資信託のメリット

・

ポートフォリオとアセットアロケーションの考え方

・

帰省の時に話しておきたい! 「実家の遺産・相続」の話

・

IFAに資産運用の相談をするといい3つの理由