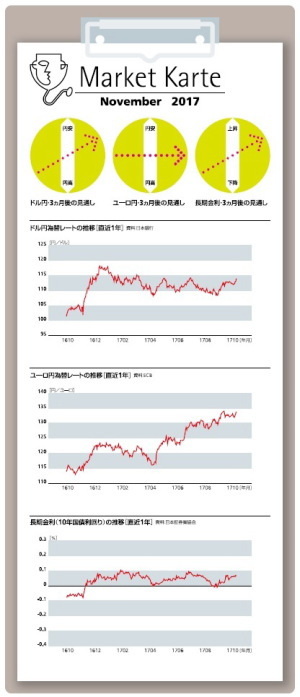

ドル円は10月中旬にかけて112円台での膠着した推移が続いていたが、米国で予算決議案が可決され税制改革への期待が高まったこと、日本の衆院選での与党大勝を受けて大規模緩和継続への安心感が広がったことで円安ドル高に振れ、足元は113円台前半で推移している。

目先は次期FRB議長人事がドル円の変動要因となるが、誰が選ばれようともFRBの「緩やかな利上げ路線」は大きく変わらないとみられ、一時的な反応に留まりそうだ。堅調な米経済のもと、12月の利上げを経て来年の利上げの織り込みも進むことでドル高圧力が高まっていくだろう。米税制改革への期待もドル高のサポート要因になる。

ただし、米株式市場が過熱ぎみである点が気がかりだ。基本的に利上げは株価の逆風となる。利上げの織り込みが米株価の調整に繋がることでリスク回避地合いとなり、ドル円の上昇を抑制する場面も想定される。また、引き続き北朝鮮情勢など地政学リスクへの警戒等もドルの上値抑制要因となる。3ヵ月後の水準は115円前後と見ている。

ユーロ円は、カタルーニャ情勢の混乱を受けて10月中旬に一時131円台を付けたが、その後は株高に伴うリスク選好の円売りが入り、足元は133円台前半にある。目先の焦点は10月26日のECB理事会となる。ECBは来年からの量的緩和縮小を決めるものの、市場では既に織り込まれているうえ、縮小ペースがかなり緩やかなものになることで、影響は限定的に留まるだろう。3ヵ月後の水準は現状程度と予想している。

長期金利は、しばらく0.06~0.07%程度での推移が続いている。今後は利上げの織り込みに伴う米金利上昇を受けて、上昇圧力が波及する可能性が高いが、地政学リスクや日銀による指値オペへの警戒が上昇を抑制する。3ヵ月後は0.1%をやや下回る水準を予想している。(執筆時点:2017/10/24)

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

ドル円、115円突破の条件~金融市場の動き(10月号)

・

年終盤にかけての為替の展望~マーケット・カルテ10月号

・

相場の転換点はいつか?~マーケット・カルテ9月号

・

貸出・マネタリー統計(17年9月)~「貯蓄から投資へ」の動きは確認できず

・

YCC導入後の20年国債金利-金融政策の出口に関する情報はどこに織り込まれるか