1月12日、午前10時現在、日経平均は弱含んでいる。決算が好感されたファーストリテイリングが6%近く急騰しているほか値がさのファナック、安川電といったロボット関連株の上昇が日経平均を下支えしているが、メガバンクやNTT、自動車など主力大型株が冴えずTOPIXは日経平均以上に値下がりしている。111円台前半の円高が重石となっている印象だが、逆に言えば円高がスピード調整をするちょうどよい材料になったとも言える。日経平均は大発会からの3連騰で1085円上げたが、水曜、木曜で140円ほどの下げにとどまっている。TOPIXは年始から4連騰、日経ジャスダック平均に至っては大納会からの連騰が今日(10時現在)まで続いて7日続伸中。1990年7月につけた史上最高値まであとわずかに迫っている。

ひとことで言うなら、「何かが買われている」ということだ。ひと頃昔なら「円高が嫌気されて全面安」という商状になってもおかしくないところだが、そうならない。相場の質が明らかに変わっている。

年初来の業種別パフォーマンスを見ると、上昇率トップが証券株。以下、不動産、海運、その他金融、機械、石油、銀行と並んでいる。証券は2017年の年間騰落率がワースト3位、不動産がワースト2位、銀行がワースト4位である(12/29付マーケット・スナップショット「セクターパフォーマンス 明暗を分けたもの」ご参照)。昨年、パフォーマンスが振るわなかったものがリターン・リバーサルで買われ、出遅れ修正されている。底上げ型の相場つきになっているということだ。

前掲のレポートでは昨年のトップ・パフォーマーであった石油業について、衰退産業ならではの危機感から業界再編が進み、それが採算の改善に寄与した、というストーリーを述べた。その意味では年初来パフォーマンスの3位につけている海運も注目される。

昨年、日本郵船、商船三井、川崎汽船の3社はコンテナ船事業を統合し新会社「オーシャン・ネットワーク・エクスプレス」(ONE)を設立した。その新会社の営業がいよいよ今年の4月から始まる。新会社はコンテナ船事業で売上高2兆円、世界シェアの約7%、世界6位の規模となる。深刻な海運市況の低迷とそれを受けての海運会社の合併・統合という世界的な潮流がようやく日本の海運業界の再編を促した。この構図は昨年のトップ・パフォーマーだった石油業界と同じである。海運の年初来パフォーマンスの好調さは、今年も「業界再編」が株式市場のキーワードであることを示唆していると思う。

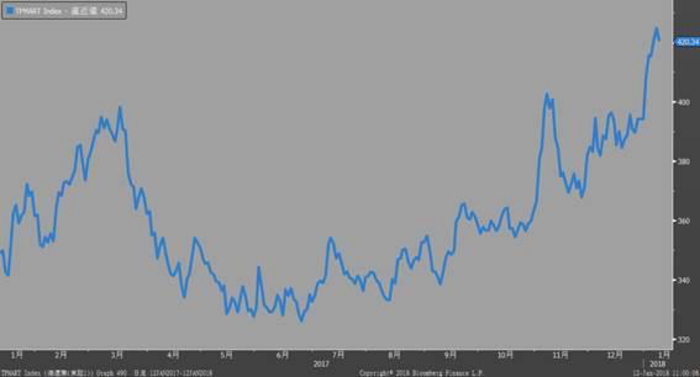

東証業種別株価指数・海運業 過去1年

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・日経平均 2万4000円台到達なるか

・円高が進んでいる背景、金融情勢の見通し

・活発化するICO発行の価値と効果

・あらゆる市場で"史上最高値更新":バブルのリスクはどこにあるのか

・挽回が期待される銘柄は