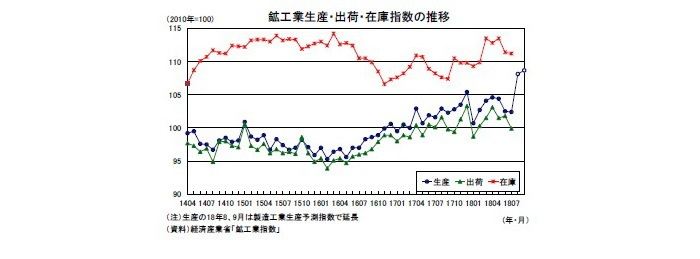

7月の生産は3ヵ月連続の低下

経済産業省が8月31日に公表した鉱工業指数によると、18年7月の鉱工業生産指数は前月比▲0.1%(6月:同▲1.8%)と3ヵ月連続で低下し、事前の市場予想(QUICK集計:前月比0.3%、当社予想は同▲0.3%)を下回る結果となった。前月時点の予測調査では、7月は前月比2.7%の高い伸びとなっていたが、西日本豪雨による工場の稼動停止の影響から輸送機械を中心に生産計画から大きく下振れた。出荷指数は前月比▲1.9%と2ヵ月ぶりの低下、在庫指数は前月比▲0.2%と2ヵ月連続で低下した。

7月の生産を業種別に見ると、在庫の積み上がりが続く電子部品・デバイスは前月比1.8%と3ヵ月連続で上昇したが、西日本豪雨の影響を強く受けた輸送機械が前月比▲4.2%と大きく落ち込んだほか、国内外の設備投資回復を反映し好調を続けてきたはん用・生産用・業務用機械が6月の前月比▲3.9%に続き、7月も同▲2.1%の大幅低下となった。速報段階で公表される15業種のうち、8業種が前月比で低下、7業種が上昇した。

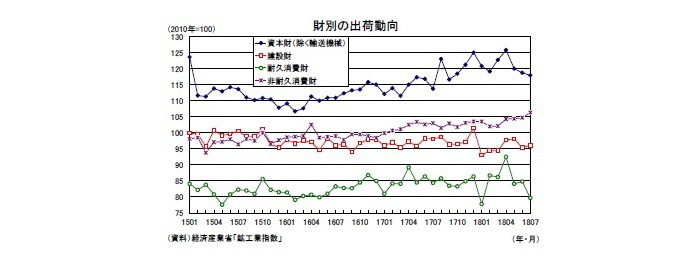

財別の出荷動向を見ると、設備投資のうち機械投資の一致指標である資本財出荷指数(除く輸送機械)は18年4-6月期の前期比0.5%の後、7月は前月比▲0.7%となった。また、建設投資の一致指標である建設財出荷指数は18年4-6月期の前期比3.3%の後、7月は前月比0.7%となった。

7月の資本財は弱めの動きとなったが、天候要因によって下振しており、基調としては底堅さを維持していると考えられる。

18年4-6月期のGDP統計の設備投資は前期比1.3%と1-3月期の同0.5%から伸びを高めた。企業収益の大幅増加に伴う潤沢なキャッシュフローを背景とした設備投資の回復基調は明確となっており、7-9月期も堅調に推移する可能性が高い。

消費財出荷指数は18年4-6月期の前期比3.1%の後、7月は前月比▲2.4%となった。非耐久消費財は前月比1.5%(4-6月期:前期比2.0%)と5ヵ月連続で上昇したが、耐久消費財が前月比▲6.0%(4-6月期:前期比4.2%)と大きく落ち込んだ。

18年4-6月期のGDP統計の民間消費は前期比0.7%と2四半期ぶりの増加となったが、17年4-6月期から増加と減少を繰り返しており、均してみれば緩やかな持ち直しにとどまっている。7月の消費関連指標は天候要因に大きく左右される形となった。具体的には、猛暑に伴うエアコン、飲料の好調から商業動態統計の小売商業販売額は比較的堅調だったが、西日本豪雨の影響を受けて百貨店売上高が大きく落ち込んだほか、猛暑による外出手控えから外食産業売上高は低調だった。

猛暑がエアコン、アイスクリーム、飲料などの季節商品の需要を押し上げる一方、酷暑や災害による外出の手控えがサービスを中心に消費を抑制すること、生鮮野菜の価格高騰によって家計の実質購買力が低下することなどから、現時点では、18年7-9月期のGDP統計の民間消費は前期比でほぼ横ばいにとどまると予想している。

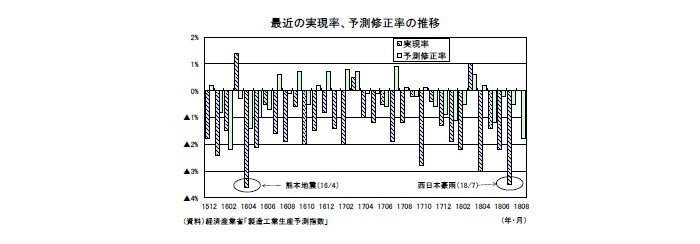

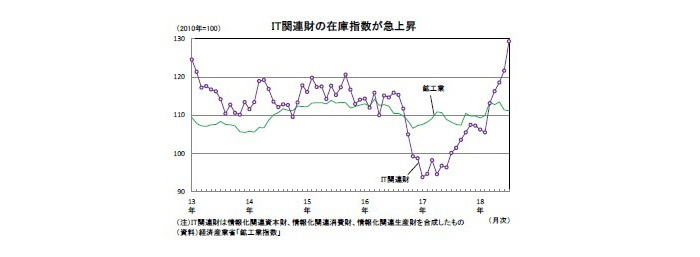

IT関連財の在庫調整が進まず

製造工業生産予測指数は、18年8月が前月比5.6%、9月が同0.5%となった。生産計画の修正状況を示す実現率(7月)、予測修正率(8月)はそれぞれ▲3.5%、▲1.8%であった。7月の実現率のマイナス幅は西日本豪雨の影響もあって、熊本地震(16年4月)以来の大きさとなった。

18年7月の生産指数を8、9月の予測指数で先延ばしすると、18年7-9月期は前期比2.5%の高い伸びとなる。ただし、8月も台風上陸によって一部の工場で一時操業停止に追い込まれており、実際の生産は7月に続き計画から大きく下振れする公算が大きい。現時点では7-9月期は2四半期連続の増産となるものの、4-6月期(前期比1.3%)よりも伸びは低下すると予想している。

このように、足もとの生産は天候要因で下振れているため、基調としては底堅さを維持していると判断しているが、IT関連財の在庫積み上がりには引き続き警戒が必要だ。

7月のIT関連財の在庫指数は前月比6.3%の高い伸びとなり、直近5ヵ月間で20%以上、17年1月のボトムからは40%近く上昇している。

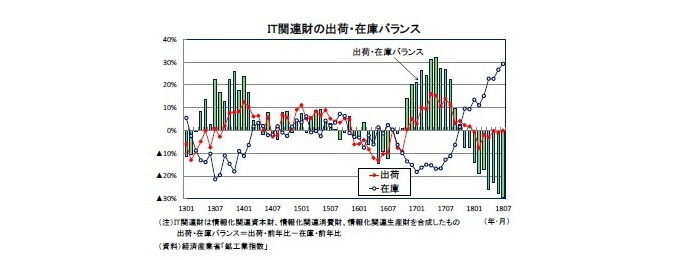

IT関連財の出荷・在庫バランス(出荷・前年比-在庫・前年比)は6月の▲27.8%ポイントから7月には▲29.3%ポイントと悪化幅がさらに拡大した。IT関連財の在庫調整は進捗が遅れている。品目別には、半導体集積回路、液晶素子、ビデオカメラなどの在庫が大きく積み上がっている。

鉱工業全体の在庫水準はそれほど高くないため、今のところ生産調整圧力は限定的だが、IT関連財の調整がさらに長期化すれば、生産の下振れリスクが高まるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・2018・2019年度経済見通し(18年8月)

・消費者物価(全国18年7月)-コアCPIの1%到達が遠のく

・貿易統計18年7月-米国向けを中心に輸出が弱い動き

・本格化する日本版DMO~インバウンドの拡大を全国津々浦々に~

・導入迫る軽減税率-その仕組みと残された課題