「つみたてNISA」がスタートして8カ月が過ぎました。7月に金融庁から公表された資料によると、この1~3月の「つみたてNISA」の口座開設数は51万口座となっています。2014年に始まった一般NISAはスタートの段階で約500万口座が開設されたことと比べると10分の1程度となりました。これは、一般NISAと「つみたてNISA」は併用できないことが大きかったと思います。金融庁のヒアリング調査では、「つみたてNISA」の口座開設の大部分が新規開設で、一般NISAから「つみたてNISA」に切り替える方が少なかったことが確認できます。一般NISAの口座は既に1,000万口座を超えていることを踏まえると、「つみたてNISA」は一般NISAと比べること自体が無意味なのかもしれません。それよりも今後、一般NISAと「つみたてNISA」の2つの制度でどれだけ口座数が増え、投資の裾野がどれだけ広がってくるかが重要といえるでしょう。

筆者は、今年1~3月に「つみたてNISA」を口座開設した51万人の中の1人です。口座開設や実際に「つみたてNISA」を使って分かったことが、3点ほどあります。投資初心者の方で口座開設をしていない、もしくは口座開設するか迷っている方の参考になると思います。本稿では商品選びについてふれませんが、投資する商品で迷っている方は「外株インデックス投信を薦める3つの理由-「つみたてNISA」の商品選びに迷ったら」もあわせてお読みください。

(1)口座開設は簡単

「つみたてNISA」の口座開設は、一般NISA口座を持っていない場合には口座開設届書を請求して、マイナンバーとあわせて提出する必要があります(既にマイナンバーを提出している金融機関で開設する場合は、マイナンバーの提出が不要になります)。筆者は一般NISAの口座を持っていましたが、昨年にマイナンバーを提出せず一般NISA口座がなくなっていたため、新規申込となりました。

「つみたてNISA」の口座開設は一般NISAのときと比べて、簡単になった印象があります。一般NISAの口座開設には住民票が必要だったためです(現在は一般NISAでも住民票は不要となっています)。住民票は取得するのに意外と手間がかかります。筆者は一般NISAの口座開設する際に、平日に午前半休を取得して取りに行きました。それが「マイナンバー」の提出によって、住民票が不要になっています。

当然、金融機関にマイナンバーを提出するのに抵抗がある方もいると思います。ただ、一般NISAや「つみたてNISA」は、マイナンバーを提出することによって本人確認ができ、それにより得られる税制優遇と考えることができます。証券口座の場合は、既にマイナンバーの提出が任意でなく義務化されており、2018年中に提出することが求められています。証券口座をお持ちの方は、既にマイナンバーを提出しているはずですので、税制優遇を使わない手は無いのではないでしょうか。

(2)意外と自由に投資できる

口座を開設が完了し、積立設定をするときに分かったことですが、積立投資といっても意外と自由に設定、変更することが可能なことです。さすがに一般NISAのように価格が上下動に合わせてタイミング投資することは難しいです。ただ、「つみたてNISA」の投資可能額(年間40万円。毎月積立の場合、毎月の上限が33,333円)の範囲内なら、いつでも増額や減額、積立の中止、ファンドの追加などもできました。さらに、ボーナス設定(ボーナス支給時期を設定すると追加で投資できる)がある場合は、ある程度まとまった資金があるときに別途、年間の枠に収まる範囲内で投資することもできます。時間分散の観点から推奨しませんが、1月にボーナス設定で38万円投資し、残りの枠で毎月1,500円積立投資するような設定も「つみたてNISA」で可能なのです。

つまり「つみたてNISA」では、過度に「積立」投資を継続しなくてはという意識を持たなくてもいいようです。積立金額が多すぎて負担になったら金額を減す、もしくは止めればよく、また余裕があったらある程度増やすことが可能だからです。「2カ月くらい計画的に投資する」程度に捉えて、「つみたてNISA」を活用して問題ないと個人的には思います。

また、今から申し込んでも積立投資だから40万円の枠を使いきれないという理由から、口座開設を来年に先延ばししている方もいると思います。先ほどの例のようにボーナス設定をうまく活用すれば、まだ40万円の枠を使いきることも可能かもしれません。申し込んでから口座開設まで時間がかかるため、なにより早く申し込んで実際にはじめられる環境を整備したほうがいいでしょう。

積立設定に関しては、金融機関によって大きく異なっている可能性があります。気になる方は、申し込む前にどのようなことが出来るのか確認したほうがいいと思います。

(3)短期だと効果が限定的

最後の3つ目は、はじめる前から薄々分かっていたことです。ただ、実際にはじめてみて強く実感していることです。それは、短期だと「つみたてNISA」の効果は小さいということです。

筆者の「つみたてNISA」口座では、足元、5,000円弱の含み益が出ています。仮にこの状態で売却した場合に税金として引かれる1,000円(=5,000円弱×約20%)程度が現時点での「つみたてNISA」の効果といえます。口座開設の手続きが容易だったことにふれましたが、さすがに1,000円程度の効果では口座開設の手間に見合った効果は十分に得られていないと思います。

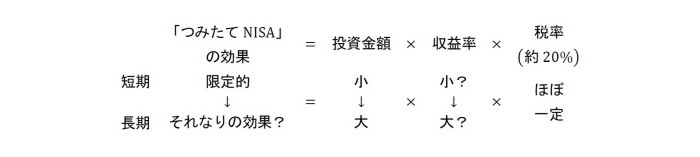

「つみたてNISA」の効果は、上の式で表すことができます。短期だと投資金額が小さいため、どうしても効果が小さくなってしまいます。収益率についても必ずしもそうなるとは限りませんが、投資している時間が長くなればなるほど、大きくなることが期待できます。そのため、「つみたてNISA」の効果も、続けている時間が長くなればなるほど大きくなることが期待できるといえるでしょう。始めるなら早いほうが、「つみたてNISA」の効果をより享受できる可能性が高まるといえます。

以上が、実際に筆者が「つみたてNISA」をはじめて気がついたこで、これからはじめる方にとってご参考になると思われることについてお話してきました。まだ口座開設されていない方は、物は試しで気軽に口座開設からはじめてみてはいかがでしょうか。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・外株インデックス投信を薦める3つの理由-「つみたてNISA」の商品選びに迷ったら

・「貿易戦争」に弱い新興国株と「米利上げ」に弱い新興国債券

・苦戦する国内中小型株ファンド~2018年7月の投信動向~

・来期予想利益成長率に注目!!~アベノミクス相場以降、高成長銘柄の株価が好調~

・投信購入者の半数が損失!!~銀行での投信販売について~