要旨

● 2016年秋以降になって、漸く主要国の生産循環が上向き始めてきた。世界的な生産循環の好転と期待インフレ率の上昇を加味すれば、2017年の日本経済は2016年よりやや好転することが見込まれる。

● 2017年の内需を牽引するのは、秋の臨時国会で成立した事業総額28.1兆円の新経済対策、すなわちアベノミクスの第二の矢の効果であろう。2017年度のGDP押し上げ規模は2.5兆円(0.5%)程度にとどまろうが、世界的に金融政策の限界が意識される中で財政拡張路線への機運が高まっていることからすれば、来年の解散総選挙の行方次第では、2017年度も補正予算が追加される可能性がある。

● 2017年度は構造改革と規制緩和、すなわちアベノミクス第三の矢の再加速が期待される。特に、マクロの経済財政政策の司令塔である経済財政諮問会議とミクロの成長戦略の司令塔である未来投資会議が車の両輪となり、企業の内部留保改革が強力に推進されることが予想される。安倍内閣の支持率が依然高く、歴代最長政権が視野に入っていることからすれば、2017年度はアベノミクスの第三の矢である構造改革の加速に期待したい。

● 安倍政権が「新三本の矢」の第一に掲げる名目GDP600兆円の実現に向けては、この未来投資会議から6月頃に公表予定の「日本再興戦略2017」が成長戦略のロードマップとなろう。特に、第4次産業革命が成長戦略の第二ステージの柱となり、ニッポン一億総活躍プランとの協調が意識されることになるだろう。

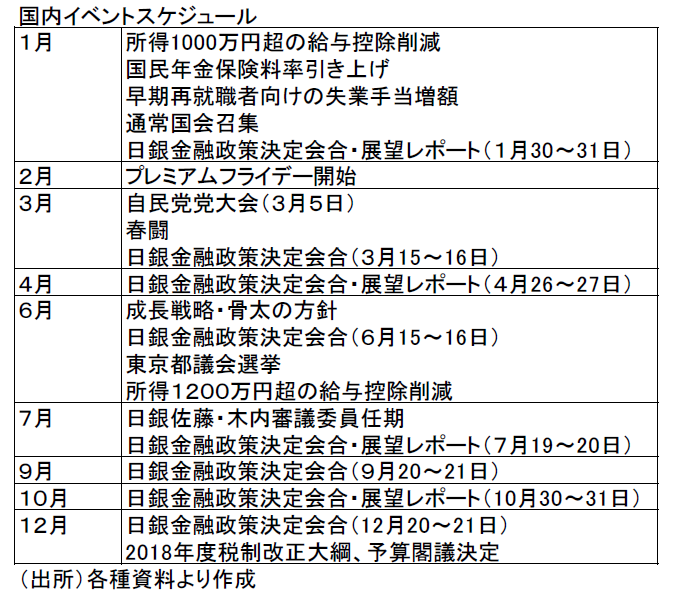

● 2017年の最大の注目イベントは1月の米国新議会・新政権の誕生である。欧州でも、2017年は議会選挙などの政治イベントが目白押しだ。したがって、こうした米欧政治の不確実性の高まりが、賃上げ抑制や設備投資先送り等を通じて日本経済の下押し要因になりうることが懸念される。

2016年の動きを踏まえた2017年の動向

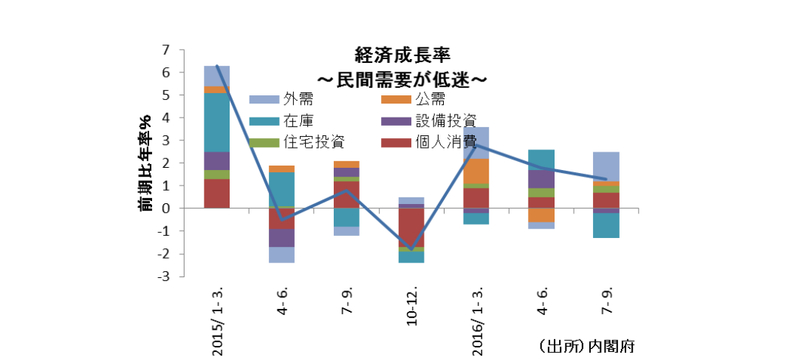

2016年の日本経済は実質GDP成長率が3期連続でプラス成長になる等、表面上持ち直しの動きを見せた。しかし、プラス成長の主因は輸入の減少や個人消費の底入れであり、一方で海外経済の減速や円高等に伴う設備投資の停滞が成長率の足を引っ張ったため、自律的な回復とは言えない。

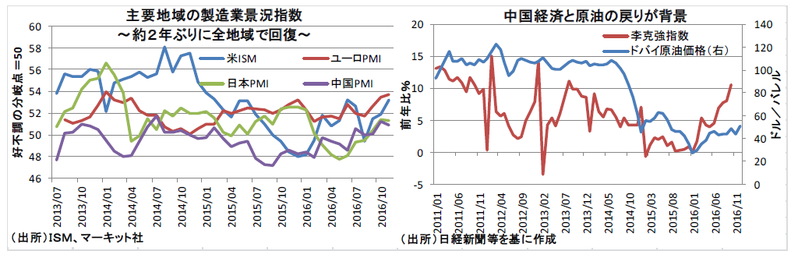

こうした中、2016年秋以降になって、漸く主要国の生産循環が上向き始めてきた。背景には政策効果等による中国経済の回復や原油価格の戻しがある。従って、世界的な生産循環の好転と期待インフレ率の上昇を加味すれば、2017年の日本経済は2016年よりやや好転することが見込まれる。

アベノミクスの展望

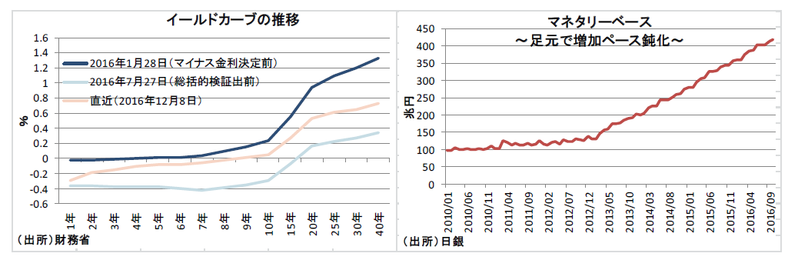

こうした中、アベノミクスの当初の3 本の矢は、①大胆な金融緩和、②機動的な財政政策、③民間投資を促す成長戦略であったが、2017 年は第一の矢、すなわち金融緩和中心の運営からの転換を迎える年となろう。

背景には、日銀が2016 年9 月に金融政策の新しい枠組みとなる「長短金利操作付き量的質的金融緩和」を打ち出したことがある。具体的には、イールドカーブコントロール(長短金利操作)とオーバーシュート型コミットメント(CPI 上昇率が2%を安定的に超えるまで金融緩和を続ける)が設けられた。今回の措置は、マイナス金利の副作用とマネタリーベース拡大の限界に対応したものであり、特に長期金利ターゲットの導入は量的緩和政策のテーパリング容認への転換を意味する。従って、新たな枠組みの下では金融緩和の効果は限定的となり、財政政策に依存することになろう。

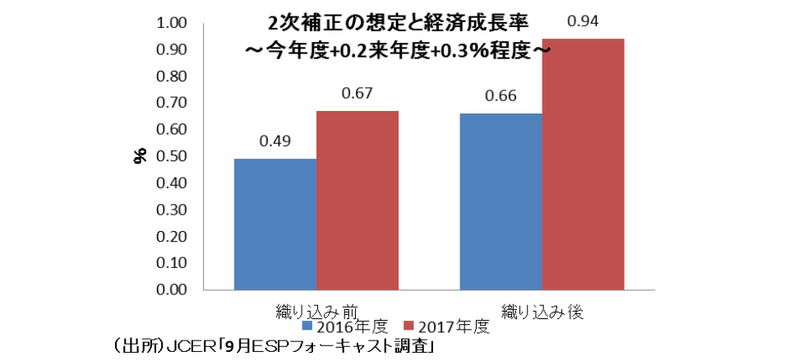

一方、2017年の内需を牽引するのは、秋の臨時国会で成立した、事業総額28.1兆円の新経済対策、すなわちアベノミクスの第二の矢の効果であろう。

経済対策の規模としては安倍政権下で最大であり、リーマンショック時の対策を含めても過去3番目の大きさとなる。しかし、約半分の14.6兆円は政府系金融機関の融資枠や民間企業の自己負担分であり、実際の支出に結びつくかは不透明である。

また6兆円の財政投融資を除く国・地方の財政措置は約7.5兆円であり、うち今年度の第二次補正予算に計上されるのは現時点で5兆円程度である。

このため、2017年度のGDP押し上げ規模は2.5兆円(0.5%)程度にとどまろう。ただ、世界的に金融政策の限界が意識される中で財政拡張路線への機運が高まっていることからすれば、来年の解散総選挙の行方次第では、2017年度も補正予算が追加される可能性があろう。

ただ、トランプ大統領就任による政策の不確実性には注意が必要だ。後に指摘するが、金融市場の変動や通商政策の行方を通じた米国経済次第では、上振れ・下振れ双方のリスクがある。

日本再興戦略の注目

一方、2017年度は構造改革と規制緩和、すなわちアベノミクス第三の矢の再加速が期待される。背景には、政府が2016年9月に政府の成長戦略や構造改革策等を議論してきた「産業競争力会議」と「未来投資に向けた官民対話」を統合して新たな司令塔「未来投資会議」を設置したことがある。本会議では2017年1月に中間報告を行い、毎年6月頃に発表する「日本再興戦略」に反映することが予定されている。

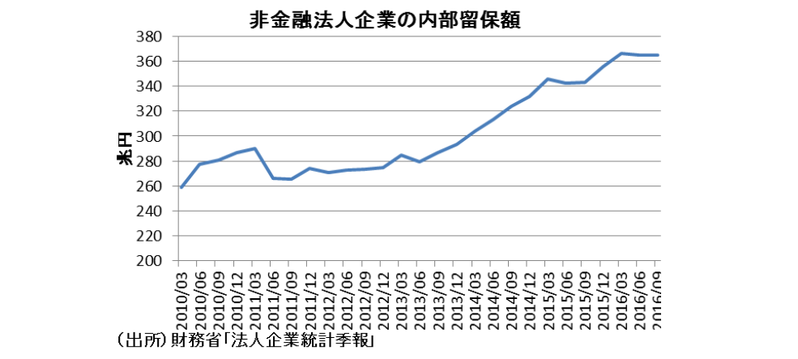

未来投資会議の傘下には、課題分野毎に「ローカルアベノミクスの深化」「医療・介護」「企業関連制度改革・産業構造改革」「第4次産業革命・イノベーション」といった4つの構造改革徹底推進会合が設置されている。特に政府内では、法人税を減税しても賃上げにも設備投資にも消極的な企業への不満が高まっており、企業の内部留保が重要な論点になっている。従って、2017年はマクロの経済財政政策の司令塔である経済財政諮問会議とミクロの成長戦略の司令塔である未来投資会議が車の両輪となり、企業の内部留保改革が強力に推進されることが期待される。

他方、もう一つの構造改革を議論する政府会議となる「規制改革会議」も「規制改革推進会議」に衣替えされた。こちらの会議では、大胆な労働市場改革や規制改革の提案が期待されている。外国人投資家を中心にマーケットでは、労働市場改革や社会保障制度改革等の遅れを指摘する向きも多い。従って、安倍内閣の支持率が依然高く、歴代最長政権が視野に入っていることからすれば、2017年度はアベノミクスの第三の矢である構造改革の加速に期待したい。

第四次産業革命

そして、安倍政権が「新三本の矢」の第一に掲げる名目GDP600兆円の実現に向けては、この未来投資会議から6月頃に公表予定の「日本再興戦略2017」が成長戦略のロードマップとなろう。

「日本再興戦略2016」を振り返れば、最大の柱は「官民戦略プロジェクト10」と称する600兆円実現に向けて成長戦略の目玉となる10のプロジェクトを例示した点にある。中でも力点が置かれたのが、「新たな有望成長市場の創出」として例示された5項目であり、特に再興戦略の全ての論点と連動している最重要ポイントを「第4次産業革命の実現」に置いている。従って、「日本再興戦略2017」でも第4次産業革命が成長戦略第二ステージの柱となろう。

具体的には、以下が期待される。

(1)データ利活用プロジェクト推進・中堅中小企業への導入支援 個別化健康サービス・介護ロボット活用、サプライチェーン全体の在庫ゼロ・即時オーダーメード生産、スマート工場、自動走行、フィンテック、ドローン、企業・組織の枠を超えたデータ活用、シェアリングエコノミー・サイバーセキュリティ、中堅中小企業向け小型汎用ロボの導入コスト二割減・中小企業一万社をIT化支援等

(2)イノベーションの創出 企業から大学・研発法人への投資3倍増、世界的研究拠点五か所創設等

(3)チャレンジ精神に溢れる人材創出 プログラミング教育の必須化、IT活用による習熟度別学習、日本版高度人材グリーンカードの創設等

なお、イノベーション創出とチャレンジ精神に溢れる人材の創出は、ニッポン一億総活躍プランとの協調が意識されることになるだろう。

2017年の着目イベント

2017年の着目すべきイベントは、海外が中心となろう。

最大の注目イベントは1月の米国新議会・新政権の誕生である。トランプ氏の経済政策は、大型の減税やインフラ投資等をはじめ、大型の財政政策を計画している。このため、トランプ政権の大型財政政策の規模やメニュー等を巡る議会との調整は注目だろう。

一方でトランプ氏は、NAFTA再交渉やTPPからの撤退等、貿易障壁の導入や厳格な移民政策も主張している。こうした保護主義的な傾向の強さ等は、議会共和党と距離がある。

ただ、通商政策は大統領権限を発揮しやすい分野であり、議会の制御が効きにくいという意味では、保護主義化のリスクは小さくない。したがって、トランプ氏の過激な提案を議会がどこまで修正できるかも焦点となろう。

日本経済への影響としては、大規模な財政支出の期待で円安株高が持続されれば日本経済を押し上げる。一方で、NAFTA脱退や厳格な移民政策が実行されれば、世界貿易の下押しを通じて日本経済にも悪影響が波及する可能性もあるので注意が必要である。

欧州でも、2017年は議会選挙などの政治イベントが目白押しだ。いずれの国でもEUに懐疑的な政党の勢いが増しており、欧州政治不安への懸念が燻っている。

3月には英国とEUの離脱協議開始やオランダの下院選挙があり、EU懐疑政党である自由党が第一党となる可能性がある。4~5月にかけてはフランスで大統領選挙があり、こちらもEU懐疑政党である国民戦線のルペン党首が決選投票に進む可能性が高い。

8~10月にかけてはドイツ議会選挙があり、現与党が議席を減らす可能性が高い。さらに、2016年12月4日の国民投票で憲法改正案が否決されたイタリアでも政局が流動化している。

したがって、こうした米欧政治の不確実性の高まりが、賃上げ抑制や設備投資先送り等を通じて日本経済の下押し要因になりうることが懸念される。また、今後のトランプ氏の言動や欧州政局次第では市場が大きく変動するリスクもあることには注意が必要だろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣