2016年10月までの税収実績からみて、2016年度の財政赤字が久方振りに拡大しそうだ。2020年度までの収支改善も雲行きが怪しくなった。不幸中の幸いは、景気拡大への流れがみえてきたことだ。それが、企業収益だけでなく、雇用者所得の増加に結びつけば、税収がV字型に回復し、財政収支への改善へと期待がつながるだろう。

赤字幅拡大

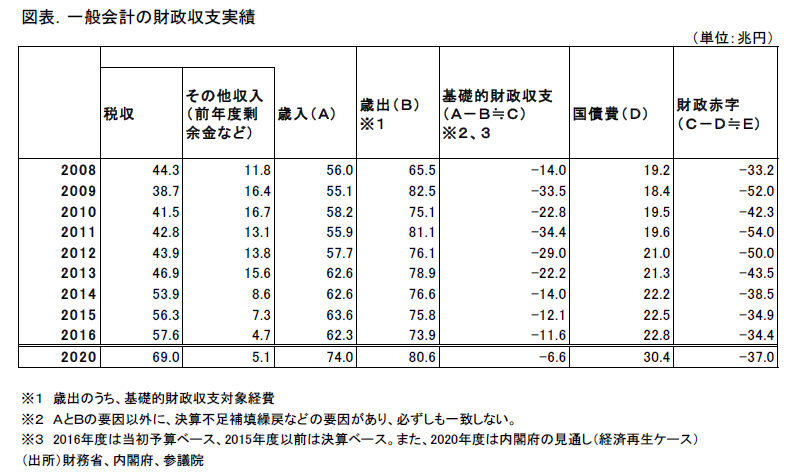

2016年度は、月次データの税収の前年比マイナスが続き、通期でみて、予算の前提を削り込みそうだ。この結果、三次補正を打つ段階で、2015年度の財政赤字△34.9兆円と比べて、赤字幅が拡大する公算が高い(図表)。2016年度は、当初予算△34.4兆円だった。第一次補正予算では、熊本地震対応で7,780億円の歳出増。これは、経費削減で財源を確保。第二次補正予算では、経済対策で41,143億円の歳出増。これを、△8,275億円の経費削減でまかなったが、残りのうち2.75兆円は、建設国債を増発(これも赤字拡大)。さらに、第三次補正予算では、△1.75兆円と見積もられている税収下振れに対応して、赤字国債の増発を余儀なくされそうだ。

財政赤字幅は 、マイナス金利政策による国債費の軽減によって減っていく分がある。二次補正の2.75兆円の国債発行分は何とか国債費の軽減分でまかなえたとしても、三次補正では吸収し切れなくてなって、2015年度よりも赤字拡大になる可能性がある。そうなれば、 2011年度の△50.0兆円の大幅な赤字から継続して圧縮してきた財政が5年振りに増加に転じることになる。

深刻なのは、表面的財政赤字幅よりも、国債費を差し引いた基礎敵財政収支幅が予期せぬ拡大になることである。政府の中長期計画では2024年度にかけて、一本調子の赤字縮小を見込んでいたのだが、 崩れてしまった格好である。当初計画で△11.6兆円を見込んでいたところから、仮に△3兆円以上も悪化すれば、消費税率を引き上げた2014年度以来となる。税収増加を当てにした経済対策などの歳出増が、2020年度までの財政再建の道筋を錯乱させていると、筆者はみている。

税収の不安定性

2016年度の税収は、57.6兆円の見通しを大きく下廻りそうである。そうでなると、2010年度から6年連続であった税収増加の記録が止まる。この6年間は、必ずしも経済成長率が順調ではなかった。 2011年度は震災で名目GDPがマイナス、次の2012年度は名目GDPがゼロ%成長と停滞した。統治の税収は前年比 3.1%、2.6%とともにプラスの伸びを維持した。本年度は名目GDPが0%台後半と低くなり、税収は前年比マイナスに転じる公算が高い。2017年度については、税収が前年比を上回ると報道されているが、これもやや厳しくなる可能性がある。

従来から、経済成長率に対して、税収の伸びが大きく反応することが知られてきた。これは、税収の弾性値が高いことの表われである。本年度は、プラス成長ではあるものの、前年までの高い伸びが一巡したところに、円高が企業収益を下押しした効果によって税収が増えなくなった。やはり、税収の弾性値の高さだけを当てにして財政再建を目指すのは不安定である。

このことは、今後財政再建を考えるきに十分心得ておくべき点である。2016年度から2020年度までの税収は、見通しベースで57.6兆円から69.0兆円へと、20%の増加が見込まれている。名目GDPが1%成長で弾性値が4、つまり税収の伸び率は4%と仮想できる。4年間で 17%の増収が期待できる。2016年度が57 .6兆円から大きく下方修正されると2020年度までに20%+αの伸びがなくてはいけなくなる。すると17%の自然増収で足らない部分を、2019年10月の消費税率引き上げで帳尻合わせをすることになる。また、1%成長がずっと続くという想定もやや楽観的に思える。右肩上がりを前提にした追い風頼みの財政再建が不安定であることは、税収が前年割れすると今まで以上に強く意識される。

財政再建のため成長

税収が低迷する背景には、法人・所得税が伸び悩んでいることがるあ。税収の弾性値の高さを支えている、これらの直接税が伸び悩んでいるということは成長の中身が弱体化していることを暗示させる。すなわち、中堅・中小企業の収益拡大が頭打になったり正社員のベースアップが足踏みしていることが、弱体化いう意味である。2016年は経 済正常化のための営みが停滞したという見方もできる。

筆者は、税収の弾性値を上げることに反対ではない。しかし、それは、格差解消を装った高所得者の課税強化や政策減税の廃止を是にするものでもない。むしろ、成長政策を推進して企業収益を拡大し、ベースアップ率を高めることが本筋とみている。成長の中身を強くしていけば、自然と税収の弾性値は上がっていくだろう。改めて、成長重視の政策運営が望まれる財政再建のためには、経済成長が外部環境の変化で不安定化しにくい体質を作ることが肝要ということである。

2017年の課題

さて、2017年を展望すると、企業収益は持ち直すと予想されるが、問題は所得税増加である。春闘では、円高がしばらく続き海外の政治情勢が流動化していのるで経営者が再び先行きへの慎重姿勢を強めている。 春闘のベースアップ率は、前年並みに低くなりそうだと考えるエコノミストも少なくない。そうした逆風は、2017年度の所得税を低迷させる懸念がある。

内閣府の財政収支の見通しでは、2015年の基礎的財政収支(PB)が△ 12.1兆円、2016年度△ 11.6兆円、 2017年度△ 10.3兆円を見込んでいる。2016年度が未達となった後、2017年度を達成するためには、 税収もV字回復する必要がある。政府の見通しでは、PBの赤字幅は、2020年度△6.6兆円となっている。2017年度が未達になれば、2020年度に黒字化する目標からの乖離が大きくなる。

2017年度は、少なくとも前半にかけて円安の追い風が吹くだろうからその勢いを雇用・所得の拡大へとスイッチさせることを意識することがポイントとなりそうだ。2017年度の税収回復がまさしく正念場になる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生