次回の12 月短観は、これまで横ばいを続けてきた大企業・製造業の業況判断DIが前回比+4 ポイント改善する予想である。為替の変化だけではなく、米経済の拡大が追い風である。この影響が、非製造や中小企業にどこまで広がっているだろうか。また、トランプ・リスクがどこかに表れてないかも注意深く、確認したい。

業況判断DIは+4ポイントの予測

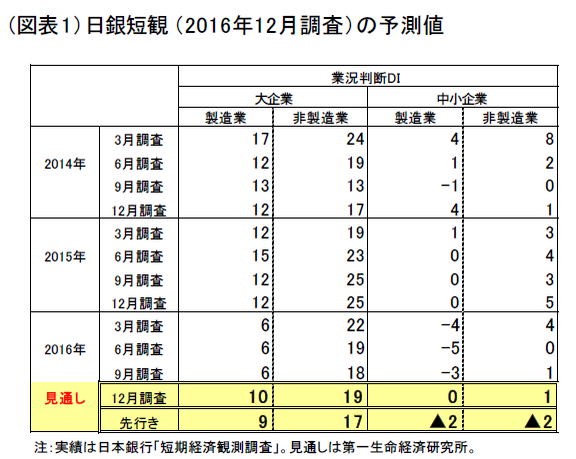

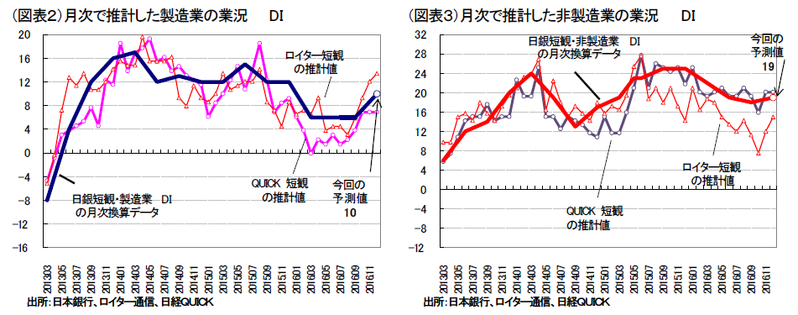

12 月14 日に発表される予定の日銀短観は、業況判断DIの上昇が見所である。これまで短観は、どちらかと言えば、企業の慎重な見方を反映して、DIの変化がやや鈍かった印象がある。それでも、今回は米経済の拡大や円安の動きを受けて、改善を示すであろう。ロイター短観とクイック短観を使って推計すると、大企業・製造業の業況判断DIは+4ポイント改善する見通しになる。(図表1・2・3)。改善の中心は、電気機械や一般機械関連だとみられる。

また、為替レートは、トランプ相場による劇的な変化を受けて円安へと動かされている。短観は、こうした目先の変化に必ずしも敏感な訳ではないが、想定レートにはいくらか変化が織り込まれる可能性がある。つまり、それが2016 年度の経常利益計画を押し上げて、DIの改善を具体的に裏付ける格好になるかもしれない。

さらに、12 月における前向きな変化が大企業・製造業のみならず、非製造業や中小企業にどこまで波及しているのかも確認したい。目下の景気回復の兆しに対しては、エコノミストの間でも慎重論はまだまだ根強い。「景気の先行きはトランプ次第だ」と反論されると、筆者もそれにうなずくしかない。とはいえ、金融市況の変化だけでなく、実体経済にはじわじわと景気改善の実感が感じられる。それを短観で実数の変化として把握することは大きな意義がある。

人手不足の深まり

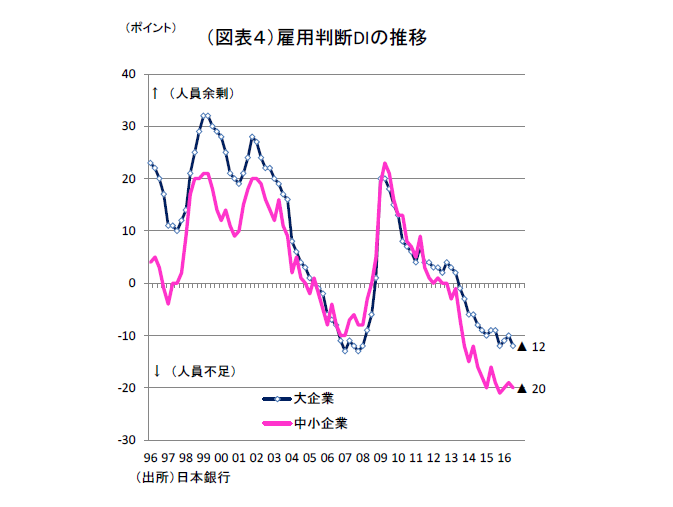

もうひとつの焦点は、雇用判断DIである。仮に、企業の業況が改善していれば、事業拡大を受けて人手不足感が一段と強まってもおかしくない(図表4)。人手不足感は、大企業より中小企業で強く、これまで景況感が改善しなくても、供給制約によって深刻化してきた。だから、景況感が改善することは好ましいとしても、副作用として中小企業が人手不足で苦しむ弊害を伴う。

これまで景況感が良くなっているときには、製商品需給の改善も同時進行していた。だから、ヒト・モノ・カネのうちヒト・モノの需給バランスはインフレ方向へ向かうことになる。もっとも、それが、消費者物価の上昇に素直につながらない問題は残る。直近では、円安や原油価格の持ち直しによって物価上昇圧力が高まる兆しはある。おそらく、原油要因の上昇圧力は、2017 年入り後の消費者物価をプラス方向に押し上げると予想されるので、12 月短観でみてとれる需給バランスの改善は2017 年前半の物価指標に反映してくるだろう。そのとき、黒田総裁はどこまで物価上昇率の変化を前向きに理解するのだろうか。

今後の金融政策

2017 年を考える上で、トランプ・リスクは重大である。例えば、ドル円レートの先行きを読むときに、FRBの政策展望よりも、トランプ政権の動向がより重要と言う人もにわかに増えている。

このことは、間接的に、日銀もトランプ大統領に翻弄されることを意味している。まず、日銀短観の発表直後に、FRBの追加利上げが予想される、FRBの次の一手をみて、トランプ氏が何かツィッターでつぶやけばそれだけで重大事になる。

筆者は、短観にはトランプ・リスクが反映されそうにないと考えるが、意外に短観に回答する企業経営者は、リスクを大きくみる可能性もなくはない。そうした心理も、12 月短観で確認してみたい。

日銀の政策について述べると、12 月短観は9 月の枠組みの変更の成果を占うものでもある。トランプ相場に乗って円安が進み、それが企業の景況感の追い風になる。ラッキーな変化とみることもできるが、黒田総裁は、それを好意的に解釈するに違いない。日銀の現状維持シナリオが意識されることになろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生