要旨

2018年9月の米ドル/円のヘッジコスト(米ドルの資金調達コスト)は、月末にかけて3.14%にまで急上昇し、ヘッジ付き米国債利回り(10年)は-0.08%にまで低下した。

9月にヘッジコストが上昇するのは、国際的に活動する金融機関に課せられる金融規制に関連した季節的な要因といえる。

しかしながら、2018年9月は季節要因以上にヘッジコストが上昇したものと考えられる。

ヘッジコストとSOFR(翌日物のレポ取引に基づく金利)との連動性に着目すると、9月の利上げに伴って翌日物の資金調達コストが上昇した分についても、通貨スワップ市場とレポ市場の間で調整が働いたと考えられる。

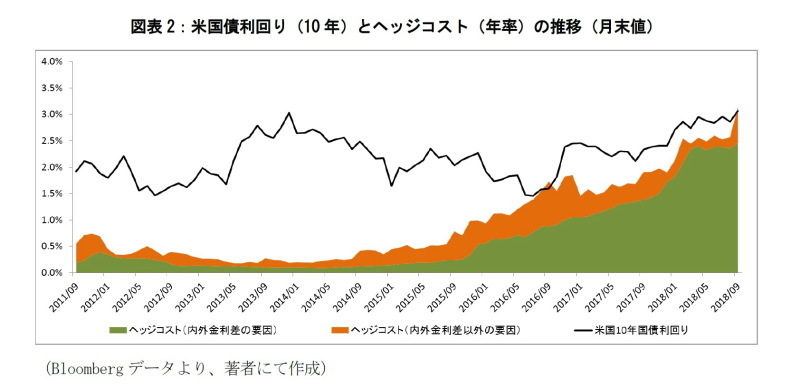

2018年9月の米ドル/円のヘッジコスト(米ドルの資金調達コスト)は、月末にかけて3.14%にまで急上昇し、ヘッジ付き米国債利回り(10年)は-0.08%にまで低下した(図表1)。月末にヘッジ付き米国債利回り(10年)がマイナス値になるのは2016年9月末以来である。2018年8月末と比較すると、米国債利回り(10年)は0.20%上昇したが、その一方でヘッジコストが0.57%上昇している。ヘッジコストの上昇の内訳をみると、内外金利差(ここでは、米ドルと円の3ヶ月LIBORの差分とする)は0.10%の上昇に留まっているものの、内外金利差以外の要因が0.47%上昇したことが大きく寄与している(図表2)。

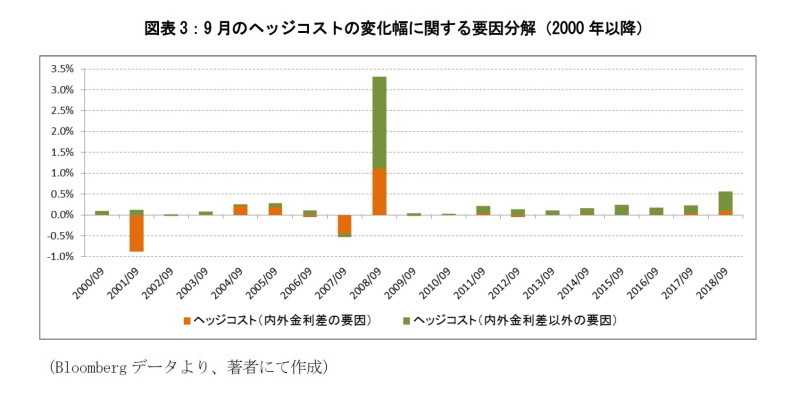

実は、2008年より11年連続で9月にヘッジコストが上昇しており、季節的な要因が大きいといえる(図表3)。その理由として、特に国際的に活動する金融機関に課せられるレバレッジ比率規制の影響が指摘できるだろう(1)。レバレッジ比率規制は金融機関のレバレッジの拡大を抑制することを目的とする金融規制で、2010年12月に基本的な枠組みが導入され、2017年12月に最終文書が公表された。米ドルの資金調達に用いられる通貨スワップ等のバランスシートを用いる取引手段は金融機関のレバレッジを拡大させる。よって、バランスシート(分母)の拡大に対して資本(分子)を積む必要が出てくるため、通貨スワップ等を取り組む際には、米ドルを提供する金融機関が米ドルの資金調達ニーズのある金融機関に対して規制対応のコストを徴求するインセンティブが高まるものと想定される。ヘッジコストは通貨スワップ市場の利払い慣行などを理由に3ヶ月間を代表的な指標とみなすことが多く、特に9月末にかけて、3ヶ月先(12月末)のリスク指標の計算に向けて、一時的にヘッジコストが上昇する傾向が強まるものと推測される。

レバレッジ比率規制の基本的な枠組みが導入された2010年12月以降でみると、ヘッジコストは9月に平均0.22%上昇している。そのうち内外金利差以外の要因による寄与度は92%だが、内外金利差による寄与度は8%と非常に小さい。つまり、年末に向けた短期金融市場の需給以上に、レバレッジ比率規制を含む金融規制の要因が無視できないことが示唆される。

ところで、2018年9月は例年以上に内外金利差以外の要因でヘッジコストが上昇したことになる。そこで、SOFR(2)などの翌日物金利とヘッジコストの内外金利差以外の要因が連動している点にも注目したい。長らくヘッジコストが高止まりしているため、米国外の銀行にとって、通貨スワップ市場だけではなく、米国内の現地法人や支店によるレポ等を用いた資金調達も重要な選択肢になっている(3)。9月の利上げ後に翌日物金利が上昇した一方で、3ヶ月LIBORの上昇が限定的であったため、翌日物の資金調達コストの上昇分についても、通貨スワップ市場において内外金利差以外の要因に上乗せされる形でヘッジコストの水準が調整されたものと考えられる。

------------------------------

(1)“Covered interest parity lost: understanding the cross-currency basis”(BIS, 2016年)、「グローバルな為替スワップ市場の動向について」(日本銀行, 2016年)、「金融機関のドル資金調達と金融規制改革の影響」(日本銀行, 2016年)、などでも金融規制の影響に関する指摘がある。

(2)SOFR(Secured Overnight Financing Rate)は銀行間のレポ取引(翌日物)に基づいた金利指標のこと。無リスク金利として使用される。

(3)“Business models and dollar funding of global banks”(BIS, 2018年)では、邦銀による米ドルの資金調達において、レポ取引へ依存度が増していることが指摘されている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・利回り低下が継続するヘッジ付き米国債

・リーマンショック前の水準にまで上昇した米ドル円のヘッジコスト

・ヘッジ付き米国債の利回りに復活の兆し-日本円と米ドルの短期金融市場が示唆していること