・10月31日、日銀が政策決定会合を実施、インフレ見通しを連続で引き下げつつ、全ての金融政策を維持した。黒田総裁は、記者会見で貿易摩擦やデフレマインドが払拭できないことに言及した。

・弊社の調査でも、投資家は投資や消費に一層慎重になっており、日銀への政策期待も低下している。これ以上の緩和によるデフレマインド払拭は難しく、日銀もそうした認識を有していると思われる。

・ 一方、10/22に発表された日銀の金融システムレポートは、経済の下方リスクと、ショック時の銀行への懸念拡大を指摘。追加緩和、正常化、どちらも極めて難しい中で、ありうるシナリオは長期金利変動幅の拡大など。次回以降の政策会合では、再度の長期金利上昇の可能性も。当面、大手行を選好。

日銀、政策決定会合で現政策を維持

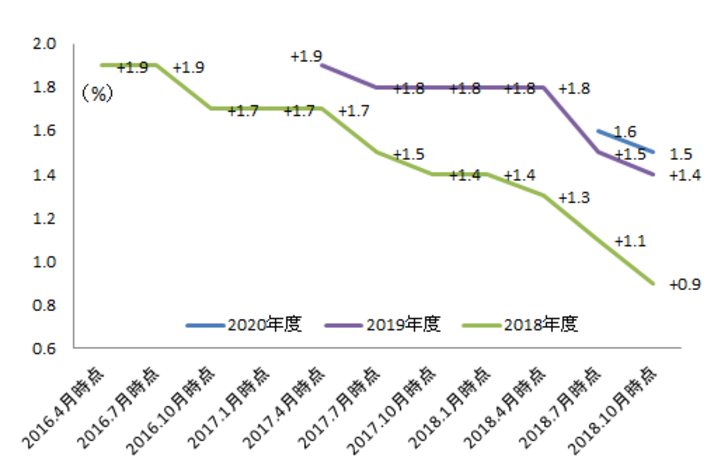

10/31、日銀が金融政策決定会合を実施し、全ての金融政策の維持を発表した。政策委員による消費者物価指数の見通しは、前回に続き、引き下げられた(図表1)。

黒田総裁は記者会見で、貿易摩擦などの海外リスクに触れるなど、下方リスクに従来以上に慎重になっている印象である。また、物価目標が達成できないことについて「デフレマインドがなかなか払拭されない」と、消費者マインドの問題に言及した。

弊社の投資家アンケートでも、“デフレマインド”は顕著に。日銀の“一部出口”を支持

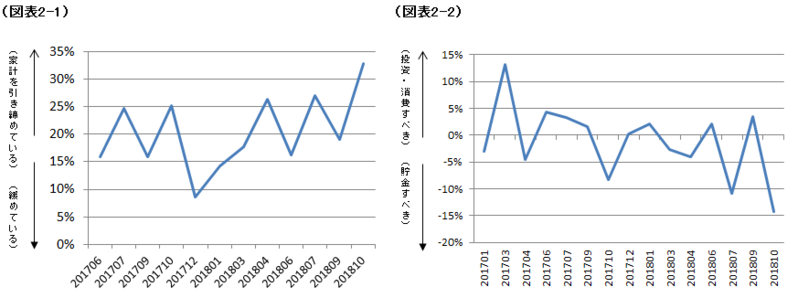

我々の投資家アンケートでみても、デフレマインドは顕著になっている(10月19~22日に実施。回答総数は564人)。

「1年前と比較して家計を引き締めているか?」という問いに対しては、「引き締めている」とする割合が「緩めている」という割合を上回っており、かつ、引き締めている割合が増加傾向にある(図表2-1)。

同様に、「今は貯金を維持または増やすべきか、投資・消費をすべきか?」という問いに対しては、「貯金を維持・増やすべき」という回答の割合が増えている(図表2-2)。

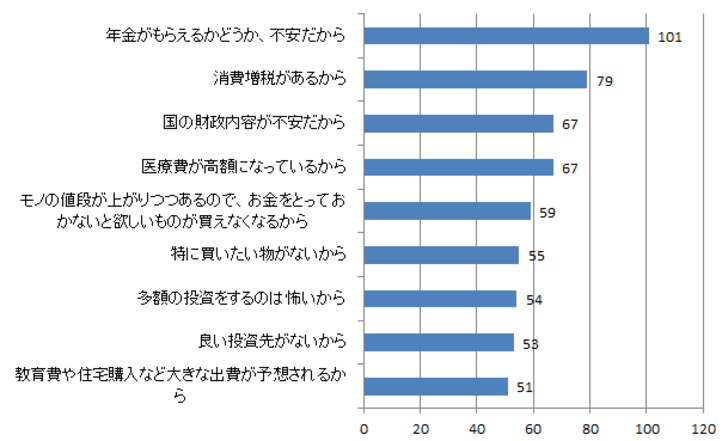

貯金を残すべきだと考える背景について聞いたところ(図表3)、さまざまな将来不安が大きいという結果となった。上位には、金融問題というよりは、「年金がもらえるかどうか不安」「国の財政内容が不安」「医療費が高額になっているから」など、国の財政に関連する点が多く挙げられた。

なお、「消費増税」を預金を増やす理由に挙げる人も多いが、これは、他の回答にもみられるように、将来的にモノの値段が上がってしまうので、その時に必要なものが買えなくならないように、ということだと思われる。

では今後どんな金融政策が取られれば、個人のデフレマインドが払拭できるのか。

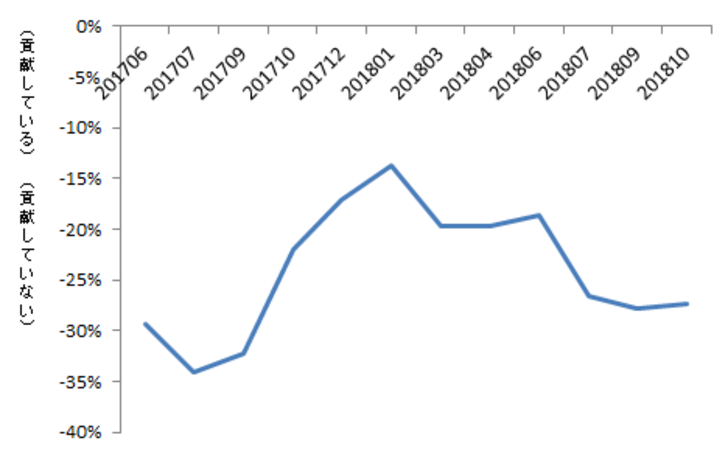

我々の投資家アンケートでは、日銀の金融政策への期待は低迷している(図表4、5)。「日銀はインフレ期待醸成に貢献しているか」という問いに対して、否定的な意見が肯定的な意見を大きく上回っている。

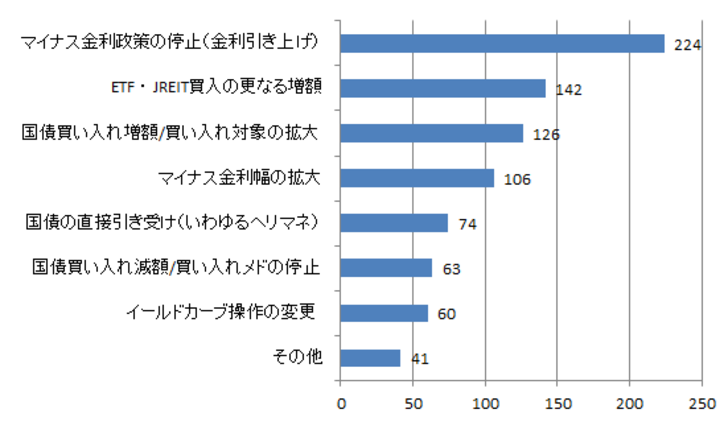

また、「日銀がどうしたら投資や消費に強気になれるか」という問いに対しては、「マイナス金利の停止・金利の引き上げ」がダントツで全体の4割を占めた。その理由は、理論的にそれがよいというよりは、「そのニュースが好感されそう」や「その施策が投資家のマインドを冷やしたから」という理由があるようだ。

これらの調査結果をみると、日銀がこれ以上の金融緩和を行っても、個人の“デフレマインド”を大きく反転させることは難しそうだ。日銀もこうした点は認識していると思われ、金融緩和を拡大することによって、デフレマインドを払拭するという手法は取りにくいと考えられる。

銀行への副作用への警戒感強まる

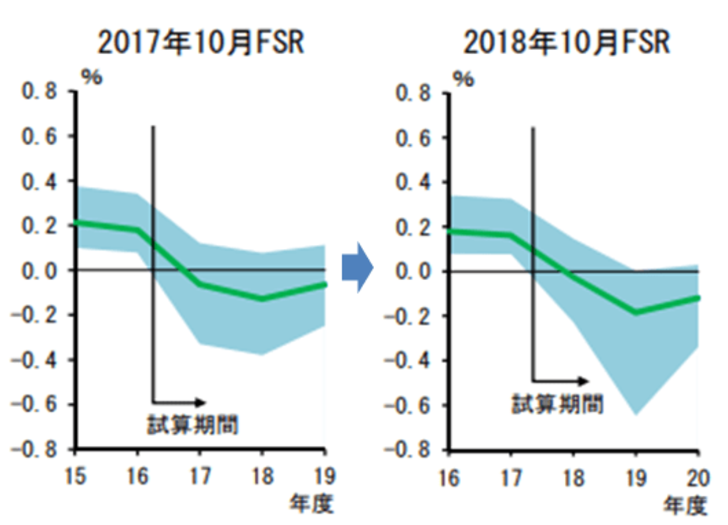

日銀が10月22日に発表した「金融システムレポート」では、「GDP at Risk」という経済のダウンサイドの分析が新たに行われている。これによれば、ここ数年、世界的な低金利の影響が累積して、中期的には経済が下方に触れるリスクが高まっているとされている。

さらに、金融機関がダウンサイド・リスクにさらされた場合、利益や資本は、過去に比べて一層大きく悪化する可能性があるとされている。仮に、2019年度にショックが発生した場合、当期利益は9割の銀行で赤字になると試算されており、昨年の試算より悲観的になっている(図表6)。

つまり、今のところは大丈夫だが、中長期的な経済のリスクは高まっており、もしショックが発生した場合の銀行への影響度も高まっているとされている。

因みに、日銀は、金融機関については、特に、国内中リスク貸出や不動産業向け貸出、海外貸出、有価証券投資などの拡大を注視している模様だ。

日銀の方向性としては、銀行システムをこれ以上悪化させることは回避すべきという意識が高まっているとみえる。

今後の日銀のスタンス予想:“ナローパス”をどう切り抜けるか。長期金利は上昇の方向

これらの点から、日銀が市場のデフレマインド払拭の難しさ、貿易摩擦など世界情勢の不透明感や経済下振れリスク、こうしたリスクに対する金融機関の脆弱性などを意識していることがわかる。

これらを考えると、早期の正常化は難しいものの、これ以上の金融緩和も難しい。このため、日銀は選択肢が極めて限られた、“ナローパス”を切り抜けざるを得ない。

当面の政策として考えられるのは、国債、ETF購入、マイナス金利による超緩和政策を維持しつつ、金融機関が少しでも稼げるように手を打つことだろう。

具体的には、銀行が長短金利の差で儲けられるように、長期金利のコントロールを緩め、金利上昇を容認することが考えられる。

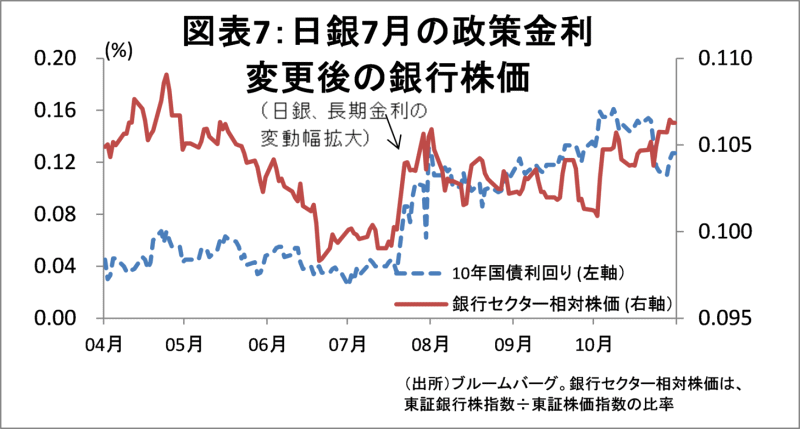

7月31日の前回会合で、日銀は昨年設定した10年国債利回りを「0%を中心に上下0.1%程度にコントロールする」という政策(いわゆるYCC)について、同じく0%を中心としつつ変動幅を「0.2%」に拡大した。

その結果、図表7の通り、国債の長期金利は大きく上昇し、長短金利の利回り差も拡大した。これとともに、一瞬銀行株も東証株価指数以上に上昇した。但し、その後、海外リスク等から伸び悩んだ。

もし、長期金利が更に上昇するなら、(銀行の利益へのプラス影響は本当は大きくないが)再び銀行株が短期的にアウトパフォームする可能性が高い。もっとも、地域銀行には、人口減少、競争過多、運用難、コンプライアンス体制強化の当局からの要請などの構造的な問題がくすぶるため、金融政策変更によるアップサイドを狙うにしても、大企業のM&A資金の貸出、自らの買収による事業拡大、デジタライゼーション等の好機を生かせる大手行を選好したい。

大槻 奈那(おおつき・なな)

マネックス証券 チーフ・アナリスト

【関連リンク マネックス証券より】

・11月の株主優待銘柄 比較的高額で魅力的な優待も

・2018年10月米国雇用統計プレビュー

・潮目が変わって株高のシーズンに

・米中間選挙後のマーケットのシナリオは

・米・中間選挙のマーケットへの影響とは