株式会社エスプール(2471)

2019年11月期連結決算を発表!

本日、19年11月期連結決算を発表。先週10日(金)の引け後にすでに上方修正を発表していたこと、また、アナリスト等の期待値が高く、市場予想を下回ったこと、さらに、すでに好調な業績を織り込んで株価が推移していたことなどから、株価への反応は鈍いと思われる。

国内景気の極度な後退懸念は薄れており、人材不足が言われているなかで、雇用情勢の改善などから人材派遣サービスが順調に拡大。注目の障がい者雇用支援サービスにおいて、脳戦の設備販売や管理区画数の大きな伸びなどもあって、大幅な増収となった。利益面では前述主力サービスの増収効果による利益拡大に加え、ロジスティクスアウトソーシングサービスの収支が大きく改善、営業利益ベースから大幅増となった。 千葉の障がい者雇用支援サービスの「わーくハピネス農園」の台風による被害もあり、特別損失を計上したが、受取保険金で相殺され、当期純利益においても大きな伸びとなり、過去最高を更新した。

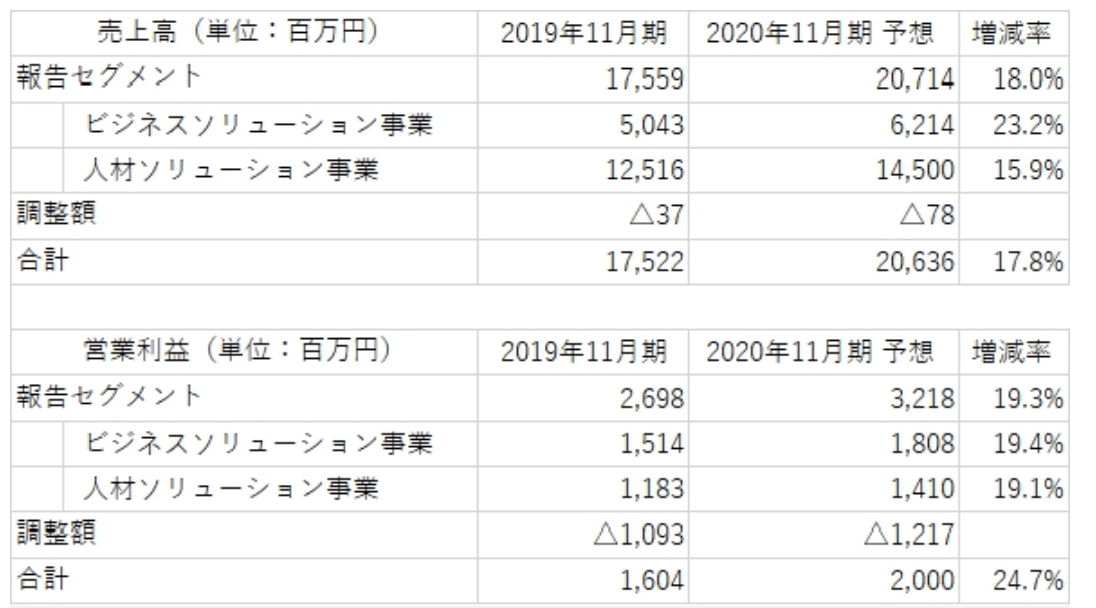

今期も足元の人材不足や労働時間短縮傾向からのアウトソーシングビジネスの拡大期待、そして障がい者雇用支援サービスの伸びも期待され、以下のような会社計画となっている。

エスプール業績予想(画像=Investing.com)

テクニカル分析-エスプール

最高値圏での保ち合いであり、過熱感も見られます。業績の拡大が期待されるのですが、さすがに目先的には買われすぎということなのかもしれません。右上がりトレンドに変化がみられるかどうかというところですが、基準線や25日移動平均線と75日移動平均線の乖離もそれほど大きくはないので、25日移動平均線や基準線の水準を押し目のめどとみておいていいのだと思います。(提供:Investing.comより)

著者:清水 洋介